FiinRatingsの債券市場データによると、2025年6月の発行額は大幅に増加し、前月比52.4%増の105.5兆ベトナムドンに達した。このうち、民間発行が100%を占め、公募発行はなかった。

今年上半期の累計発行額は248.6兆ドンに達し、前年同期比71.2%増加しました。このうち、民間発行債券は88.8%(同72.4%増)、公募発行債券は11.2%(同62.3%増)を占めました。

FiinRatingsのデータによると、6月の企業による不良債権は4.5兆ドン増加し、今年上半期の総額は23兆ドンに達した。この数字は前年同期比で31%減少した。このうち、不良債権の45.8%は不動産セクター、16.4%は製造業、8.7%は建設業、残りの28.6%はその他のセクターによるものであった。

注目すべきは、6 月に問題のある社債を抱えた企業の多くは、長年にわたって信用力が弱く、過去に支払いの遅延や延期を経験していたり、過去に問題のある社債を抱えていた組織と同じエコシステムに属していたりすることです。

不動産発行体グループでは、法規制の恩恵と地価公示の完全化により、企業は業績回復の兆しを見せており、違反・支払延期となった債券の処理において多くの積極的な動きを見せています。しかしながら、企業が債券保有者への支払いに必要な流動性をまだ回復していないため、今年上半期において元本・利息の支払いが遅延している債券ロットも依然として存在します。

FiinRatings は、年末の数か月間、支払い遅延や繰り延べ活動は継続するものの、その額は前年度のピーク時よりも低くなると予想しています。

当信用格付け機関は、債券市場に関する新たな法的規制を評価し、負債対資本比率5倍以下の適用により債券発行者の財務状況は引き締められるものの、民間発行の社債の供給にはほとんど影響がないと考えています。

|

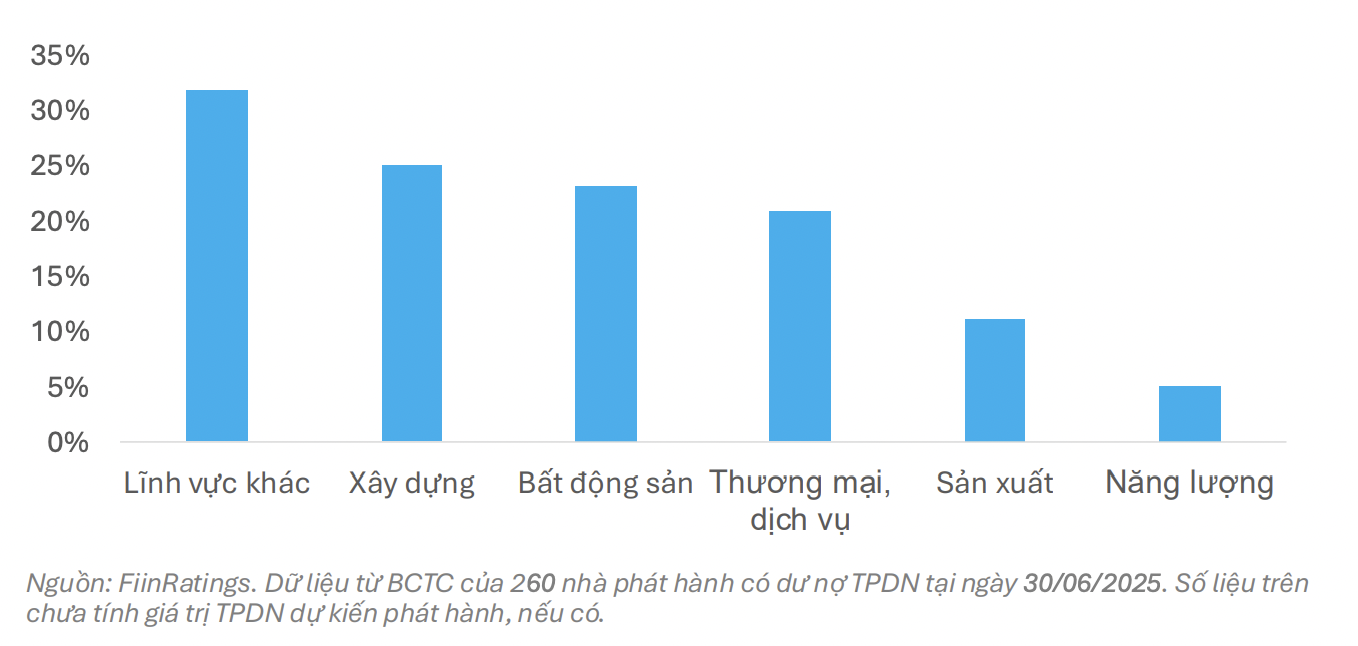

| 業種別負債/資本比率が5倍を超える社債発行者の割合 |

不動産、建設、貿易・サービス(観光、娯楽、航空など)、エネルギーなどの財務レバレッジの高い一部の業界では、規定の基準を超える発行者の割合は、市場における発行構成要素の小さい発行者を中心に、業界別に約 5 ~ 25% にとどまっています。

「したがって、社債チャネルを通じて資本を動員し、銀行融資への依存を減らす必要のある、長期かつ多額の資本ニーズを持つ業界グループにとって、民間債券市場は引き続き魅力的なものになるだろうと我々は考えている」とFiinRatingsは評価した。

新たな負債比率規制は、プロジェクト会社、新規設立会社、高レバレッジの会社が市場で資本を調達することを制限することにより、市場の社債商品の質の向上にも貢献します。 同時に、この新しい規制により、株式公開チャネルは2025年後半に徐々に回復すると予想されます。

さらに、先日発行されたグリーン分類リストに関する決定第21/2025/QD-TTg号も、持続可能な投資の新たな波への道を開き、グリーンボンド市場の活性化につながると期待されています。

出典: https://baodautu.vn/trai-phieu-doanh-nghiep-chao-ban-ra-cong-chung-se-khoi-sac-vao-nua-cuoi-nam-2025-d330911.html

![[写真] 中央党機関の党委員会が決議第18-NQ/TW号の実施と党大会の方向性を総括](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761545645968_ndo_br_1-jpg.webp)

コメント (0)