장 마감 시점에서 MSCI 아시아 태평양 지수(일본 제외)는 0.4% 상승했습니다. 중국에서는 중앙위원회 제4차 전체회의 폐막 후 발표된 공동성명에서 현대 산업 시스템 구축과 경제 기반 강화에 중점을 둔 제15차 5개년 계획을 제시한 데 힘입어 주요 지수들이 전반적으로 상승했습니다.

중국에서는 항셍지수(홍콩)가 0.6% 상승한 26,122.1포인트를 기록했고, 상하이 종합지수(상하이)는 0.4% 상승한 3,938.98포인트로 2015년 8월 이후 최고치를 경신했습니다. 블루칩 지수인 CSI300도 0.7% 상승하며 두 달 만에 최고의 주간 상승률을 향해 가고 있습니다.

일본 닛케이 225 지수는 1.5% 급등하여 49,380.25포인트로 마감하며 전날의 하락세를 강하게 만회했습니다. 미·중 정상회담 소식에 따른 낙관론에 힘입어 기술주가 상승세를 주도했습니다.

같은 날 발표된 자료에 따르면 일본의 근원 인플레이션은 2025년 9월에 2.9%로 상승하여 전월의 2.7%보다 높아졌습니다. 지속적인 물가 상승 압력에도 불구하고 분석가들은 일본은행(BoJ)이 다음 주 회의에서 현재 금리를 유지할 가능성이 높다고 보고 있습니다. 이는 경기 성장을 촉진하기 위해 완화적인 통화 정책을 지지하는 다카이치 사나에 신임 총리 의 견해와 일치하는 것으로 보입니다.

동남아시아에서는 자카르타 종합지수(인도네시아)가 0.5% 상승하며 사상 최고치를 경신했습니다. 코스피 지수(한국) 또한 2.3% 급등하여 3,935.75포인트를 기록하며 수개월 만에 최고 수준에 도달했습니다. 반면, S&P/ASX 200 지수(호주)는 0.1% 미만 하락한 9,027포인트를 기록했습니다. 이는 2025년 10월 제조업 구매관리자지수(PMI) 예비치가 9월의 51.4포인트에서 49.7포인트로 하락한 것으로 나타나 산업 활동 둔화 조짐을 보였기 때문입니다.

기업 시장에서는 주요 기업들의 호실적 발표가 글로벌 투자 심리를 지속적으로 개선시켰습니다. 인텔 주가는 10월 23일(미국 시간) 장외 거래에서 예상보다 양호한 실적 발표 후 급등했습니다. 테슬라 주가 역시 실적은 예상보다 저조했지만 매출이 애널리스트 예상치를 상회하면서 2.3% 상승했습니다.

투자자들은 미국 기업들이 이익 성장세를 이어갈 것으로 예상하고 있으며, 이는 S&P 500 지수가 2025년 4월 저점 이후 35% 급등한 이후 기업 가치를 뒷받침하고 있습니다.

미국 정부 셧다운이 지속되면서 많은 경제 지표 발표가 지연되고 있습니다. 투자자들은 이제 다음 주 연방준비제도(Fed) 회의의 핵심 정책 지표로 여겨지는 10월 24일(미국 시간) 발표 예정인 소비자물가지수(CPI)에 주목하고 있습니다.

호주국립은행(NAB) 시장조사 책임자인 스카이 마스터스는 "시장은 노동 시장의 불확실성을 바탕으로 연준이 다음 주에 금리를 인하할 것이라고 거의 확신하고 있다. 하지만 더 중요한 질문은 연준이 2025년 12월 회의에서 어떤 조치를 취할 것인가 하는 점이다."라고 논평했다.

일정에 따르면 도널드 트럼프 대통령은 10월 24일 말레이시아로 출발한 후 일본과 한국을 방문할 예정이며, 10월 30일에는 시진핑 중국 국가주석과 만날 것으로 예상됩니다. 이는 10월 31일부터 11월 1일까지 한국에서 열리는 아시아태평양경제협력체(APEC) 정상회의 직전에 이루어지는 일정입니다.

이번 회의는 미·중 무역 긴장이 고조되는 가운데, 미국이 중국산 수입품에 100% 추가 관세를 부과할 것으로 예상되는 11월 1일 시한이 단 일주일밖에 남지 않은 상황에서 열렸습니다.

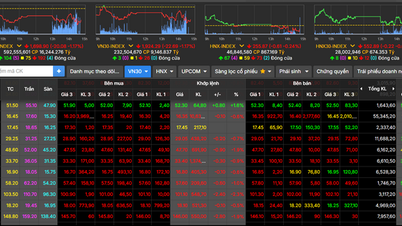

국내 증시에서 10월 24일 오후 마감 기준 VN 지수는 3.88포인트(0.23%) 소폭 하락한 1,683.18포인트를 기록했습니다. HNX 지수는 0.5포인트(0.19%) 상승한 267.28포인트로 마감했습니다.

출처: https://baotintuc.vn/thi-truong-tien-te/co-phieu-cong-nghe-dan-dat-da-tang-chung-khoan-chau-a-phuc-hoi-manh-20251024165950880.htm

![[사진] 제15대 국회 제10차 회기 폐막식](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[공식] 미사 그룹, 기업, 가정 및 정부를 위한 인공지능(AI) 에이전트 구축 분야에서 선도적인 브랜드 포지셔닝 발표](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

댓글 (0)