미국과 중국이 주요 지역의 영향력 확보를 위해 경쟁하는 가운데, 베트남은 역사적인 돌파구를 마련할 기회를 맞았습니다. 산업용 부동산은 이러한 변화의 첫 번째 수혜 분야가 될 것입니다.

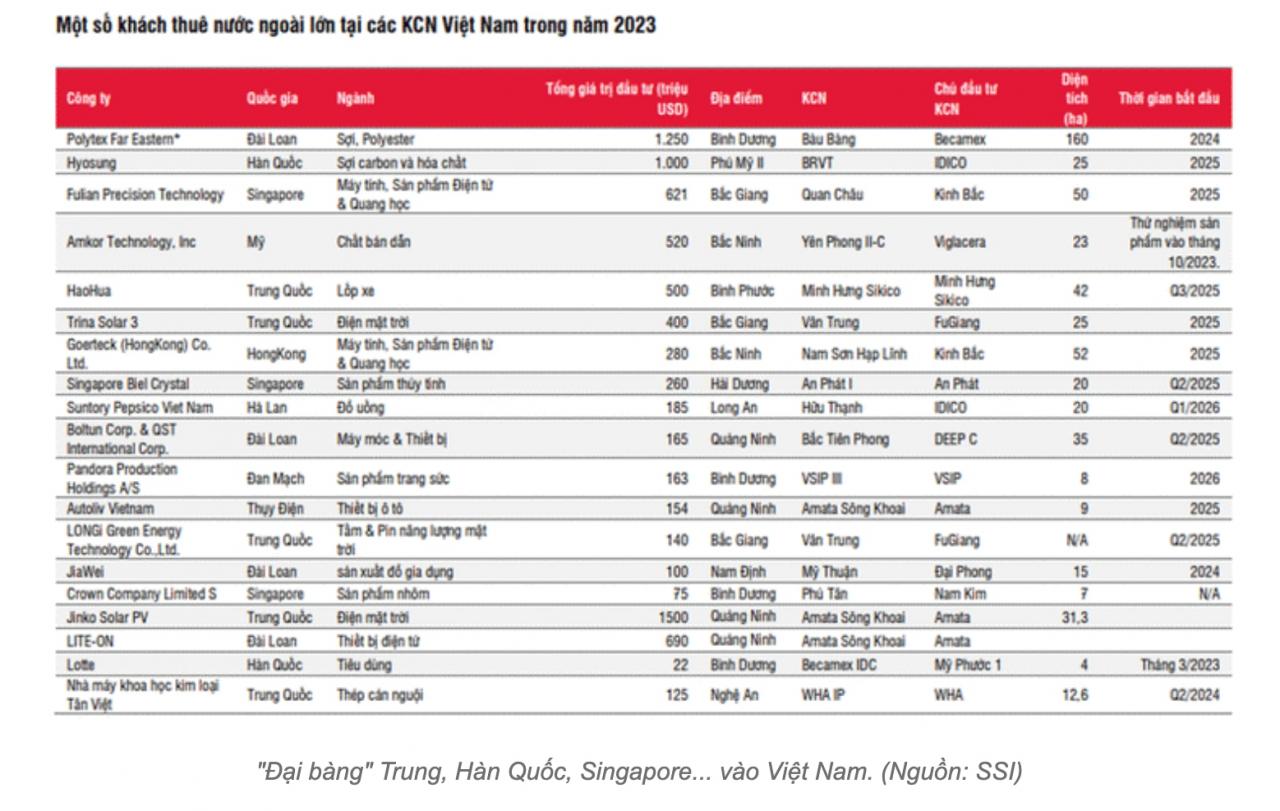

긍정적인 신호: 새해 초, 증시는 상승세를 이어갔습니다. 산업용 부동산 관련 주식은 2023년의 급등세 이후 활발한 거래량을 보였습니다. 외국인 직접 투자(FDI) 또한 2023년에 크게 증가했습니다. 베트남 산업용 부동산 시장은 미국과 중국 두 초강대국이 주요 지역, 특히 베트남을 중심으로 한 아시아 경제의 도약이 기대되는 가운데, 그 어느 때보다 밝은 전망을 가진 활기찬 시기를 맞이하고 있는 것으로 평가됩니다. 2023년 9월에 수립된 베트남과 미국의 포괄적 전략적 동반자 관계와 베트남-중국 공동미래공동체 구축 구상은 경제 발전에 많은 기회를 제공할 것으로 예상됩니다. 최근 발표된 SSI 증권의 보고서에 따르면, 2024년 산업단지 임대 수요는 긍정적일 것으로 전망됩니다. 특히 전자 및 반도체 산업 분야에서 중국에서 베트남으로 제조 기지가 이전되는 추세에 따라 북부 지역 산업단지 임대 수요가 크게 증가할 것으로 예상됩니다. CBRE에 따르면 2023년 9월 기준 애플은 베트남에 11개의 오디오 장비 제조 시설을 보유하고 있으며, 룩스쉐어, 폭스콘, 컴팔, 고텍 등 애플의 협력업체들은 베트남에서 32개의 공장을 운영하고 있습니다. 한편, 남부 지역의 산업단지는 2023년의 저조한 실적에서 회복세를 보일 것으로 예상되며, 주요 토지 임대 사업은 제조업(섬유, 목재, 신발), 물류, 식음료 부문에서 이루어질 것으로 보입니다. SSI에 따르면, 많은 산업단지 개발업체들이 2023년 하반기에 신규 고객과 산업용 토지 임대 양해각서(MOU)를 체결했습니다. 이러한 MOU는 정식 계약으로 전환되어 2024년에 수익으로 인식될 가능성이 높습니다.

실제로 시진핑 주석의 2023년 말 베트남 방문 이후 중국과의 협정에서 비롯된 기회들이 나타났습니다. 시 주석의 방문 기간 동안 논의된 주요 사항 중 하나는 중국 기업의 베트남 투자였습니다. 더욱이 중국은 막대한 자본을 보유하고 있으며 글로벌 인프라 구축 계획의 일환으로 해외 투자를 적극적으로 추진하고 있습니다. 이는 베트남이 효과적으로 활용한다면 큰 기회가 될 수 있습니다. 최근 베트남 기업들은 국내 산업단지에 대한 중국 투자를 적극적으로 유치하고 있습니다. 2023년 9월에는 하나카 그룹, 비덱, 푸크록 등 여러 기업이 선전에서 열린 컨퍼런스에 참가하여 베트남 주요 산업단지와 중국 기업 간의 무역 및 투자를 촉진했습니다. 미국과의 포괄적 전략적 동반자 관계는 많은 새로운 기회를 제공하며, 중국에서 생산 시설을 이전하는 추세에 따라 미국은 반도체, 반도체용 광물, 디지털 인프라, 에너지, 인프라 및 물류 등 다양한 분야에서 베트남을 주요 투자 대상으로 삼고 있습니다 . 산업용 부동산 사업은 이러한 상황에서 매우 유리한 위치에 있습니다. 외국인 직접 투자(FDI) 유치 기회는 무궁무진하지만, 산업용 부동산 공급은 제한적입니다. 이는 당 탄 탐 회장이 이끄는 킨박 도시개발공사(KBC)와 같은 해당 분야 기업들에게 유리한 요인입니다. KBC는 2023년에 모든 부채를 상환하고 동시에 외국 자본 유치를 위해 부지 면적을 확대했습니다. 또한 한국과 중국으로부터의 외국인 직접투자(FDI) 유입을 위해 북부 지역의 토지 보유량을 늘렸습니다. 2023년 말에는 하이퐁의 짱두 3 산업단지(1/2000 규모) 건설 계획 승인을 받았습니다. 남부 지역에서는 하우장성 에 총 5조 5천억 VND 이상의 자본을 투자하여 또 다른 산업단지를 조성할 계획입니다.

실제로 시진핑 주석의 2023년 말 베트남 방문 이후 중국과의 협정에서 비롯된 기회들이 나타났습니다. 시 주석의 방문 기간 동안 논의된 주요 사항 중 하나는 중국 기업의 베트남 투자였습니다. 더욱이 중국은 막대한 자본을 보유하고 있으며 글로벌 인프라 구축 계획의 일환으로 해외 투자를 적극적으로 추진하고 있습니다. 이는 베트남이 효과적으로 활용한다면 큰 기회가 될 수 있습니다. 최근 베트남 기업들은 국내 산업단지에 대한 중국 투자를 적극적으로 유치하고 있습니다. 2023년 9월에는 하나카 그룹, 비덱, 푸크록 등 여러 기업이 선전에서 열린 컨퍼런스에 참가하여 베트남 주요 산업단지와 중국 기업 간의 무역 및 투자를 촉진했습니다. 미국과의 포괄적 전략적 동반자 관계는 많은 새로운 기회를 제공하며, 중국에서 생산 시설을 이전하는 추세에 따라 미국은 반도체, 반도체용 광물, 디지털 인프라, 에너지, 인프라 및 물류 등 다양한 분야에서 베트남을 주요 투자 대상으로 삼고 있습니다 . 산업용 부동산 사업은 이러한 상황에서 매우 유리한 위치에 있습니다. 외국인 직접 투자(FDI) 유치 기회는 무궁무진하지만, 산업용 부동산 공급은 제한적입니다. 이는 당 탄 탐 회장이 이끄는 킨박 도시개발공사(KBC)와 같은 해당 분야 기업들에게 유리한 요인입니다. KBC는 2023년에 모든 부채를 상환하고 동시에 외국 자본 유치를 위해 부지 면적을 확대했습니다. 또한 한국과 중국으로부터의 외국인 직접투자(FDI) 유입을 위해 북부 지역의 토지 보유량을 늘렸습니다. 2023년 말에는 하이퐁의 짱두 3 산업단지(1/2000 규모) 건설 계획 승인을 받았습니다. 남부 지역에서는 하우장성 에 총 5조 5천억 VND 이상의 자본을 투자하여 또 다른 산업단지를 조성할 계획입니다.  KBC와 마찬가지로 Sonadezi Chau Duc(SZC), Idico Corporation(IDC), Viglacera(VGC) 등도 많은 긍정적인 실적을 기록했습니다. 지난해 이익과 주가가 급격히 상승했으며 2024년에도 호조세가 지속될 것으로 전망됩니다. SSI 증권에 따르면, 산업단지 임대 부지가 제한적인 상황에서 상장된 산업단지 개발업체들의 평균 임대료는 2024년에 15.5% 상승할 것으로 예상됩니다. 2024년에도 토지 평가의 어려움, 농지 를 산업단지로 전환하는 경매, 토지 정리 보상 등으로 인해 산업단지 공급은 제한적일 것으로 보입니다. 신규 산업단지는 총리 승인 후 2~5년 후에야 가동될 수 있을 것으로 예상됩니다. 블룸버그에 따르면 베트남의 산업단지 임대료는 동남아시아 국가들과의 격차가 좁혀졌지만, 아세안 국가 중 베트남과 가장 높은 상관관계를 보이는 인도네시아의 평균 임대료보다는 여전히 21% 낮은 수준입니다. 상장된 산업용 부동산 기업들의 이익은 2024년에 뚜렷한 차이를 보일 것으로 예상되지만, 전체적으로는 2023년 대비 약 9.3% 증가할 것으로 전망됩니다. SSI에 따르면, 일부 기업은 눈부신 성장을 기록할 것으로 예상되는데, 예를 들어 남탄우옌(NTC)은 세후 이익이 2023년 대비 135% 증가한 5,450억 VND에 이를 것으로 추정됩니다. 한편, IDC는 세전 이익이 43% 증가한 2조 4,000억 VND에 이를 것으로 예상됩니다. 2023년 말 기준 산업단지 개발업체들의 주가수익비율(PER)은 14.8배, 주가순자산비율(P/B)은 2.75배였습니다. 이는 2019년 이후 최고 수준으로, 해당 업종 기업들의 주가가 2023년 24% 급등한 데 따른 것으로, 같은 기간 베트남 지수(VN Index) 상승률은 12.1%에 그쳤습니다. 2023년에는 SZC 주가가 두 배로 올랐고, IDC는 80%, KBC는 31% 상승했습니다. 반면, 산업단지 부문은 2024년에 다음과 같은 어려움에 직면할 수 있습니다. 2024년 1월 1일부터 시행되는 세계 최저세율로 인해 산업단지 입주 기업에 제공되던 매력적인 세제 혜택(운영 첫 2년간 법인 소득세 면제 및 이후 4년간 50% 감면 등)이 줄어들 것입니다. 베트남 및 아시아 산업단지의 임대료 경쟁력이 점차 약화되고 있습니다. 또한, 토지 가격 상승과 토지 수용 절차 장기화로 인해 신규 산업단지 투자 비용이 증가할 것으로 예상됩니다.

KBC와 마찬가지로 Sonadezi Chau Duc(SZC), Idico Corporation(IDC), Viglacera(VGC) 등도 많은 긍정적인 실적을 기록했습니다. 지난해 이익과 주가가 급격히 상승했으며 2024년에도 호조세가 지속될 것으로 전망됩니다. SSI 증권에 따르면, 산업단지 임대 부지가 제한적인 상황에서 상장된 산업단지 개발업체들의 평균 임대료는 2024년에 15.5% 상승할 것으로 예상됩니다. 2024년에도 토지 평가의 어려움, 농지 를 산업단지로 전환하는 경매, 토지 정리 보상 등으로 인해 산업단지 공급은 제한적일 것으로 보입니다. 신규 산업단지는 총리 승인 후 2~5년 후에야 가동될 수 있을 것으로 예상됩니다. 블룸버그에 따르면 베트남의 산업단지 임대료는 동남아시아 국가들과의 격차가 좁혀졌지만, 아세안 국가 중 베트남과 가장 높은 상관관계를 보이는 인도네시아의 평균 임대료보다는 여전히 21% 낮은 수준입니다. 상장된 산업용 부동산 기업들의 이익은 2024년에 뚜렷한 차이를 보일 것으로 예상되지만, 전체적으로는 2023년 대비 약 9.3% 증가할 것으로 전망됩니다. SSI에 따르면, 일부 기업은 눈부신 성장을 기록할 것으로 예상되는데, 예를 들어 남탄우옌(NTC)은 세후 이익이 2023년 대비 135% 증가한 5,450억 VND에 이를 것으로 추정됩니다. 한편, IDC는 세전 이익이 43% 증가한 2조 4,000억 VND에 이를 것으로 예상됩니다. 2023년 말 기준 산업단지 개발업체들의 주가수익비율(PER)은 14.8배, 주가순자산비율(P/B)은 2.75배였습니다. 이는 2019년 이후 최고 수준으로, 해당 업종 기업들의 주가가 2023년 24% 급등한 데 따른 것으로, 같은 기간 베트남 지수(VN Index) 상승률은 12.1%에 그쳤습니다. 2023년에는 SZC 주가가 두 배로 올랐고, IDC는 80%, KBC는 31% 상승했습니다. 반면, 산업단지 부문은 2024년에 다음과 같은 어려움에 직면할 수 있습니다. 2024년 1월 1일부터 시행되는 세계 최저세율로 인해 산업단지 입주 기업에 제공되던 매력적인 세제 혜택(운영 첫 2년간 법인 소득세 면제 및 이후 4년간 50% 감면 등)이 줄어들 것입니다. 베트남 및 아시아 산업단지의 임대료 경쟁력이 점차 약화되고 있습니다. 또한, 토지 가격 상승과 토지 수용 절차 장기화로 인해 신규 산업단지 투자 비용이 증가할 것으로 예상됩니다. 2023년 베트남에 유입된 외국인직접투자(FDI)는 232억 달러로 전년 동기 대비 3.5% 증가했습니다. 또한, 2023년 FDI 투자 약정액은 총 281억 달러에 달해 24.4%라는 상당한 증가세를 보였습니다. FDI 유입은 2024년에도 지속적으로 증가할 것으로 예상됩니다. CBRE에 따르면, 2024년 산업단지 입주율은 상승할 것으로 전망됩니다. 기획투자부에 따르면, 2023년 총 12만 헥타르 규모의 산업단지 413개가 조성되었으며, 이 중 9만 2천 헥타르 이상의 면적에 295개 프로젝트가 운영 중입니다. 국내 산업단지 입주율은 약 72.9%로, 2022년의 71.9% 대비 소폭 상승했습니다.

베트남넷.vn

출처 링크

댓글 (0)