ຜູ້ຊ່ຽວຊານ Dragon Capital ກ່າວວ່ານະໂຍບາຍການເງິນແລະ ເສດຖະກິດ ມີຄວາມສົດໃສ, ຖ້າຜົນກໍາໄລຂອງບໍລິສັດຟື້ນຕົວ, ຕະຫຼາດຫຼັກຊັບຈະເພີ່ມຂຶ້ນ 30%.

ໃນການພົບປະນັກລົງທຶນເມື່ອບໍ່ດົນມານີ້, ທ່ານ ເລອານຕ໋ວນ, ຜູ້ອຳນວຍການໃຫຍ່ຫຼັກຊັບຂອງກອງທຶນລົງທຶນມັງກອນ (DCVFM), ໃຫ້ຮູ້ວ່າ: ຕະຫຼາດຫຼັກຊັບປີນີ້ມີທ່າໄດ້ປຽບກວ່າແຕ່ກ່ອນ, ຈາກນະໂຍບາຍເງິນຕາ, ສະຖຽນລະພາບຂອງເສດຖະກິດມະຫາພາກເຖິງຈັງຫວະເຕີບໂຕ. ອີງຕາມພຣະອົງ, ຕະຫຼາດມີປັດໃຈການເຕີບໂຕເກືອບທັງຫມົດ, ພຽງແຕ່ລໍຖ້າ "ລົມຕາເວັນອອກ" ເທົ່ານັ້ນ, ເຊິ່ງເປັນການເຕີບໂຕຂອງຜົນກໍາໄລຂອງບໍລິສັດ.

"ຖ້າຜົນກໍາໄລຂອງບໍລິສັດຟື້ນຕົວປະມານ 20%, ຕະຫຼາດຫຼັກຊັບແນ່ນອນວ່າຈະເພີ່ມຂຶ້ນ 30%", ທ່ານ Tuan ຄາດຄະເນ.

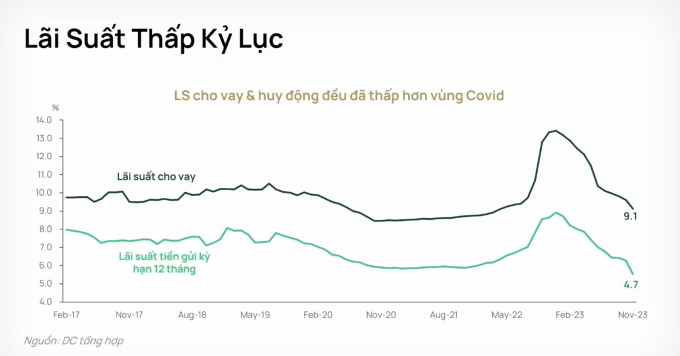

ກ່ຽວກັບນະໂຍບາຍການເງິນ, ຜູ້ຊ່ຽວຊານນີ້ເຊື່ອວ່າການໃຫ້ກູ້ຢືມແລະອັດຕາດອກເບ້ຍເງິນຝາກຢູ່ໃນລະດັບຕ່ໍາກວ່າໃນໄລຍະ Covid-19 ແລະຢູ່ໃນລະດັບຕໍ່າສຸດເປັນຕົວຊີ້ວັດຊັ້ນນໍາ. ໃນ 4-5 ເດືອນຂ້າງຫນ້າ, DCVFM ຄາດວ່າອັດຕາດອກເບ້ຍຈະຫຼຸດລົງປະມານ 50 ຈຸດສ່ວນຮ້ອຍ. ພື້ນຖານຂອງການຄາດຄະເນຂ້າງເທິງນີ້ແມ່ນວ່າຍັງມີພື້ນທີ່ສໍາລັບການປັບຕົວໃນເວລາທີ່ອັດຕາດອກເບ້ຍການດໍາເນີນງານສູງກວ່າອັດຕາເງິນເຟີ້ແລະໃນໄລຍະຈະມາເຖິງ, ເລື່ອງການເຕີບໂຕຂອງເສດຖະກິດຈະມີຄວາມຫນ້າສົນໃຈຫຼາຍຂຶ້ນ.

ນອກຈາກນັ້ນ, ໂລກ ກໍາລັງມຸ່ງໄປສູ່ສະຖານະການທີ່ທະນາຄານກາງສະຫະລັດ (Fed) ອາດຈະຫຼຸດລົງອັດຕາດອກເບ້ຍ 6-7 ເທົ່າໃນປີນີ້, ແທນທີ່ຈະພຽງແຕ່ 3-4 ເທົ່າຂອງການຄາດຄະເນກ່ອນຫນ້ານີ້. ນອກນີ້, ນັບແຕ່ທ້າຍປີ 2023, ນັບແຕ່ປີ 2023, ເປັນຄັ້ງທຳອິດ, ຈຳນວນທະນາຄານກາງໃນໂລກໄດ້ຕັດອັດຕາດອກເບ້ຍສູງກວ່າຈຳນວນການເພີ່ມອັດຕາດອກເບ້ຍ. ນີ້ຈະແມ່ນກຳລັງຊຸກຍູ້ໜູນຊ່ວຍນະໂຍບາຍການເງິນຂອງຫວຽດນາມ ຜ່ອນຄາຍ.

ຜູ້ຊ່ຽວຊານກ່າວວ່າ "ໃນສະພາບແວດລ້ອມນະໂຍບາຍການເງິນທີ່ວ່າງເປົ່າ, ພວກເຮົາບໍ່ຄວນຄາດຫວັງວ່າການຫຼຸດລົງຢ່າງຫຼວງຫຼາຍຂອງ 10-15% ໃນຕະຫຼາດຫຼັກຊັບ," ຜູ້ຊ່ຽວຊານກ່າວວ່າ.

ອັດຕາດອກເບ້ຍເງິນກູ້ ແລະ ເງິນຝາກ 12 ເດືອນ ປະຈຸບັນຢູ່ທີ່ 9,1% ແລະ 4,7%, ຕາມລຳດັບ, ແມ່ນຕ່ຳກວ່າໄລຍະໂຄວິດ-19. ທີ່ມາ: DCVFM

ກ່ຽວກັບສະຖຽນລະພາບ, ທ່ານຕວນໄດ້ຕີລາຄາສູງຕົວຊີ້ວັດການຜັນແປຂອງອັດຕາແລກປ່ຽນ. DCVFM ຄາດຄະເນວ່າ, ອັດຕາແລກປ່ຽນ USD/VND ຈະຜັນແປໃນລະດັບປະມານ 3% ໃນປີນີ້, ແມ່ນລະດັບປົກກະຕິທີ່ບໍ່ໜ້າວິຕົກກັງວົນ, ແມ່ນສະແດງໃຫ້ເຫັນຄວາມໝັ້ນຄົງຂອງພື້ນຖານເສດຖະກິດ. ສະພາບການນີ້ແມ່ນເມື່ອຊ່ອງຫວ່າງອັດຕາແລກປ່ຽນລະຫວ່າງຕະຫຼາດດຳກັບທະນາຄານບໍ່ສູງ, ແລະ ຄັງສຳຮອງເງິນຕາຕ່າງປະເທດຂອງ ຫວຽດນາມ ກໍ່ຢູ່ໃນລະດັບໃຫຍ່ (ປະມານ 100 ຕື້ USD).

ກ່ຽວກັບອັດຕາການຟື້ນຟູເສດຖະກິດ, DCVFM ປະເມີນວ່າມີການຟື້ນຕົວທີ່ຊັດເຈນກວ່າໃນປີນີ້. ຫນ່ວຍງານນີ້ອີງໃສ່ຕົວຊີ້ວັດຈໍານວນຕູ້ຄອນເທນເນີທີ່ສົ່ງອອກເພີ່ມຂຶ້ນຢ່າງຕໍ່ເນື່ອງໃນສອງໄຕມາດສຸດທ້າຍຂອງປີ, ໄຕມາດທີ່ສີ່ເພີ່ມຂຶ້ນຫຼາຍກວ່າ 10% (ແຕ່ທຽບກັບລະດັບພື້ນຖານທີ່ຕໍ່າຫຼາຍໃນປີທີ່ຜ່ານມາ). ນອກຈາກນັ້ນ, ຄວາມຕ້ອງການຊົມໃຊ້ໄຟຟ້າ - ດັດຊະນີທີ່ຊ່ວຍສະທ້ອນເຖິງການຜະລິດແລະກິດຈະກໍາທາງທຸລະກິດ - ຍັງເພີ່ມຂຶ້ນ, ເຖິງແມ່ນວ່າຍັງອ່ອນເພຍເມື່ອທຽບກັບໄລຍະທີ່ຜ່ານມາ. ຕົວຊີ້ວັດການຈະລາຈອນຜູ້ໂດຍສານແລະລະດັບການບໍລິໂພກຍັງຫຼຸດລົງຈາກໄຕມາດທີສອງຂອງປີ 2023 ແລະເລີ່ມຕົ້ນເພີ່ມຂຶ້ນໃນທ້າຍປີ ...

ຕາມທ່ານ Le Anh Tuan ແລ້ວ, ປະຈຸບັນ, ເສດຖະກິດຫວຽດນາມ ພວມເລີ່ມດຳເນີນການຟື້ນຕົວຄືນໃໝ່. ສະຖິຕິຂໍ້ມູນປະຫວັດສາດພາຍໃນແລະຕ່າງປະເທດຂອງ DCVFM ສະແດງໃຫ້ເຫັນວ່າໃນຮອບວຽນນີ້, ນັກລົງທຶນສາມາດໄດ້ຮັບກໍາໄລປະມານ 20% ຈາກຕະຫຼາດຫຼັກຊັບ. ລະດັບການປະຕິບັດນີ້ແມ່ນສູງກວ່າໄລຍະເວລາທີ່ເສດຖະກິດຢູ່ໃນຍຸກທີ່ຈະເລີນຮຸ່ງເຮືອງ. ໃນວົງຈອນການຟື້ນຕົວ, ອຸດສາຫະກໍາທີ່ມີການປ່ຽນແປງສູງເຊັ່ນ: ສິນຄ້າແລະການບໍລິການທາງດ້ານການເງິນ, ອະສັງຫາລິມະສັບ, ການບໍລິໂພກທີ່ບໍ່ຈໍາເປັນ, ເຕັກໂນໂລຢີຂໍ້ມູນຂ່າວສານ, ອຸດສາຫະກໍາແລະວັດຖຸດິບມັກຈະເປັນກຸ່ມທີ່ໄດ້ຮັບຜົນປະໂຫຍດ. ໃນທາງກົງກັນຂ້າມ, ອຸດສາຫະກໍາອຸປະໂພກບໍລິໂພກທີ່ຈໍາເປັນ, ການດູແລສຸຂະພາບ , ພະລັງງານ, ການສື່ສານແລະອຸປະກອນ (ໄຟຟ້າ, ນ້ໍາ) ບໍ່ໄດ້ຮັບການບູລິມະສິດ.

ບໍ່ພຽງແຕ່ Dragon Capital ເທົ່ານັ້ນ, ບໍລິສັດຫຼັກຊັບແລະໜ່ວຍວິເຄາະອື່ນໆຍັງເຊື່ອໝັ້ນວ່າຕະຫຼາດຈະສົດໃສກວ່າໃນປີນີ້. ຫນ່ວຍງານສ່ວນໃຫຍ່ຄາດຄະເນວ່າດັດຊະນີ VN ສາມາດບັນລຸປະມານ 1.300 ຈຸດ, ຫຼືຫຼາຍກວ່ານັ້ນໃນແງ່ດີແມ່ນ 1.400 ຈຸດ, ເພີ່ມຂຶ້ນ 15-25% ເມື່ອທຽບກັບທ້າຍປີທີ່ຜ່ານມາ. ການໂຕ້ຖຽງຕົ້ນຕໍສໍາລັບການຄາດຄະເນຂອງທຸກຝ່າຍຍັງມາຈາກລະດັບອັດຕາດອກເບ້ຍຕໍ່າແລະຄວາມຄາດຫວັງຂອງຜົນກໍາໄລຂອງບໍລິສັດທີ່ເພີ່ມຂຶ້ນ.

MB Securities (MBS) ຄາດຄະເນວ່າກໍາໄລສຸດທິຂອງຕະຫຼາດຈະເພີ່ມຂຶ້ນ 16.8% ເມື່ອທຽບໃສ່ປີ, ສ່ວນໃຫຍ່ແມ່ນສະຫນັບສະຫນູນຈາກການຟື້ນຕົວຂອງທະນາຄານ, ວັດສະດຸກໍ່ສ້າງ, ຂາຍຍ່ອຍແລະຜູ້ບໍລິໂພກ. ລະດັບສູງສຸດຂອງກໍາໄລຂອງຕະຫຼາດຈະຢູ່ໃນໄຕມາດສຸດທ້າຍຂອງປີນີ້, ສ່ວນໃຫຍ່ແມ່ນຍ້ອນພື້ນຖານທີ່ຕໍ່າຂອງໄລຍະເວລາດຽວກັນໃນປີ 2023.

ດ້ວຍການຄາດຄະເນທີ່ຄ້າຍຄືກັນ, KB Securities Vietnam (KBSV) ຄາດວ່າປີ 2024 ເປັນໄລຍະເວລາທີ່ການຜະລິດແລະກິດຈະກໍາທາງທຸລະກິດຈະກັບຄືນສູ່ຈັງຫວະການຟື້ນຕົວໃນກຸ່ມອຸດສາຫະກໍາສ່ວນໃຫຍ່ທີ່ມີການເຕີບໂຕຂອງ EPS (ລາຍໄດ້ຕໍ່ຫຸ້ນ) ສໍາລັບຕະຫຼາດທັງຫມົດອາດຈະບັນລຸເຖິງ 16.4%.

ຕາມ KBSV ແລ້ວ, ທ່າອ່ຽງການຟື້ນຕົວຂອງກຳໄລອາດຈະຈະແຈ້ງກວ່າໃນປີ 2024 ໂດຍອີງໃສ່ລະດັບພື້ນຖານຕ່ຳຂອງປີກ່ອນ, ນະໂຍບາຍໜູນຊ່ວຍຂອງລັດຖະບານ ແລະ ທະນາຄານແຫ່ງລັດກ່ຽວກັບການຊຸກຍູ້ການລົງທຶນຂອງລັດ, ຫຼຸດອັດຕາດອກເບ້ຍເລີ່ມເຂົ້າສູ່ບັນດາໝາກຜົນດຳເນີນທຸລະກິດຂອງວິສາຫະກິດ, ເປັນພາບທີ່ສົດໃສໃຫ້ແກ່ການພັດທະນາມະຫາພາກຂອງຫວຽດນາມ ແລະ ຄວາມຄາດຫວັງຂອງ “ພື້ນຖານເສດຖະກິດ ອາເມລິກາ”.

ສັກດາ

ແຫຼ່ງທີ່ມາ

![[ຮູບ] ການເກັບຂີ້ເຫຍື້ອ, ຫວ່ານແກ່ນສີຂຽວ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/18/1760786475497_ndo_br_1-jpg.webp)

![[ຮູບພາບ] ທ່ານເລຂາທິການໃຫຍ່ To Lam ເຂົ້າຮ່ວມສະເຫຼີມສະຫຼອງ 95 ປີແຫ່ງວັນປະເພນີສູນກາງພັກ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/18/1760784671836_a1-bnd-4476-1940-jpg.webp)

(0)