ກິດຈະກໍາການສິດສອນນອກຫຼັກສູດແມ່ນເປັນລະບຽບກົດໝາຍ ແລະ ຄູນອກຫຼັກສູດຕ້ອງເສຍພາສີຕາມລະບຽບການ.

ບຸກຄົນທີ່ຈັດຕັ້ງກິດຈະກໍາການສອນນອກຫຼັກສູດເພື່ອເງິນຕ້ອງລົງທະບຽນທຸລະກິດຂອງຕົນຕາມກົດຫມາຍ, ນັ້ນແມ່ນ, ເຂົາເຈົ້າຕ້ອງສ້າງຕັ້ງທຸລະກິດຫຼືທຸລະກິດຄົວເຮືອນ.

ຄູສອນພິເສດຕ້ອງເສຍພາສີລາຍໄດ້ສ່ວນບຸກຄົນ. (ຮູບປະກອບ)

ຄູສອນເອກະຊົນຈ່າຍຄ່າພາສີແນວໃດ?

ຕາມກົດລະບຽບ, ຄູໄດ້ຖືກອະນຸຍາດໃຫ້ສອນຫ້ອງຮຽນພິເສດໃນຫຼາຍບ່ອນ, ແລະເມື່ອພວກເຂົາເຂົ້າຮ່ວມຫ້ອງຮຽນພິເສດນອກໂຮງຮຽນພາຍໃຕ້ສັນຍາ, ລາຍໄດ້ຈາກກິດຈະກໍາການສອນພິເສດແມ່ນລວມເຂົ້າໃນລາຍຮັບພາສີ.

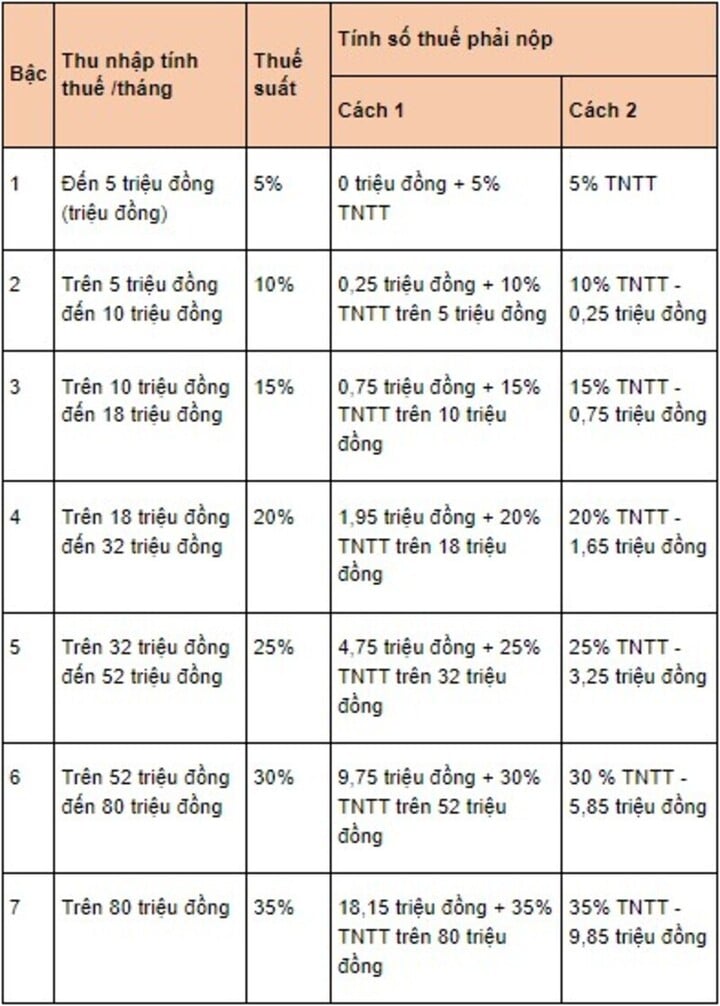

ອີງຕາມມາດຕາ 25, ສະບັບເລກທີ 92/2015, ອາກອນລາຍໄດ້ສ່ວນບຸກຄົນກ່ຽວກັບລາຍຮັບຈາກເງິນເດືອນແລະຄ່າຈ້າງແມ່ນກໍານົດໂດຍສູດ: ອາກອນລາຍໄດ້ສ່ວນບຸກຄົນ = ລາຍຮັບອາກອນ x ອັດຕາພາສີ.

ໃນນັ້ນ, ລາຍຮັບທີ່ຕ້ອງເສຍພາສີແມ່ນຄິດໄລ່ດັ່ງນີ້: ລາຍຮັບພາສີອາກອນ = ລາຍຮັບອາກອນ - ຫັກ. ຢ່າງໃດກໍ່ຕາມ, ສູດການຄິດໄລ່ລາຍຮັບພາສີຂ້າງເທິງນີ້ໃຊ້ໄດ້ກັບຄູທີ່ເປັນບຸກຄົນທີ່ຢູ່ອາໃສ ແລະ ໄດ້ເຊັນສັນຍາການສອນ 3 ເດືອນຂຶ້ນໄປເທົ່ານັ້ນ.

ອັດຕາພາສີນຳໃຊ້ຕາມຕາຕະລາງພາສີທີ່ກ້າວໜ້າ. (ພາບ: luatvietnam)

ລະບຽບການກ່ຽວກັບກິດຈະກໍາການສອນນອກຫຼັກສູດ

ມາດຕາ 6 ສະບັບເລກທີ 29/2024 ກໍານົດວ່າ ອົງການຈັດຕັ້ງ ຫຼື ບຸກຄົນ ທີ່ຈັດຕັ້ງການຮຽນ-ການສອນ ພິເສດນອກໂຮງຮຽນ ດ້ວຍເງິນ ຕ້ອງລົງທະບຽນທຸລະກິດຂອງຕົນ ຕາມກົດໝາຍ ແລະ ເປີດເຜີຍຂໍ້ມູນ ກ່ຽວກັບວິຊາທີ່ຕົນສອນ.

ພ້ອມກັນນັ້ນ, ບັນດາອົງການ ຫຼື ບຸກຄົນທີ່ສອນຫ້ອງຮຽນພິເສດ ແມ່ນຕ້ອງເປີດເຜີຍຈຳນວນຫ້ອງຮຽນພິເສດຂອງແຕ່ລະວິຊາຕາມແຕ່ລະຊັ້ນຮຽນ; ສະຖານທີ່, ແບບຟອມ, ແລະເວລາຂອງການຈັດຫ້ອງຮຽນພິເສດ; ບັນຊີລາຍຊື່ຂອງຄູເພີ່ມເຕີມແລະຄ່າຮຽນກ່ອນທີ່ຈະລົງທະບຽນນັກຮຽນສໍາລັບຫ້ອງຮຽນພິເສດ.

ຄູສອນນອກຫຼັກສູດຕ້ອງຮັບປະກັນຄຸນນະທໍາທີ່ດີ ແລະຄວາມສາມາດດ້ານວິຊາຊີບທີ່ເໝາະສົມກັບວິຊາທີ່ເຂົາເຈົ້າສອນ.

ພ້ອມດຽວກັນນັ້ນ, ຄູ-ອາຈານທີ່ກໍາລັງສອນຢູ່ໂຮງຮຽນ ແລະ ເຂົ້າຮ່ວມການສິດສອນນອກຫຼັກສູດ ຕ້ອງລາຍງານໃຫ້ ອໍານວຍການ, ຜູ້ອໍານວຍການ ຫຼື ຫົວໜ້າໂຮງຮຽນຊາບ ກ່ຽວກັບວິຊາ, ສະຖານທີ່, ຮູບແບບ ແລະ ເວລາຂອງການສອນນອກຫຼັກສູດ.

ອານົນ

ທີ່ມາ: https://vtcnews.vn/giao-vien-day-them-dong-thue-nhu-the-nao-ar924018.html

![[ຮູບພາບ] 60 ປີແຫ່ງວັນສ້າງຕັ້ງສະມາຄົມນັກສິລະປິນຫວຽດນາມ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

![[ຮູບພາບ] ທ່ານປະທານສະພາແຫ່ງຊາດ ເຈີ່ນດ້າຍກວາງ ເຂົ້າຮ່ວມພິທີມອບລາງວັນ VinFuture 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

(0)