ຍຸດທະສາດການເຕີບໂຕທາງດ້ານດິຈິຕອນໄດ້ຊ່ວຍໃຫ້ OPES, ບໍລິສັດປະກັນໄພຫນຸ່ມ, ທໍາລາຍລາຍໄດ້, ສ່ວນແບ່ງຕະຫຼາດແລະຊື່ສຽງໃນປີ 2023. ໃນປີ 2024, ບໍລິສັດມີເປົ້າຫມາຍທີ່ຈະເພີ່ມກໍາໄລ 5.5 ເທົ່າເມື່ອທຽບກັບປີກ່ອນ.

ການຫັນປ່ຽນໂດຍຜ່ານການດິຈິຕອນ

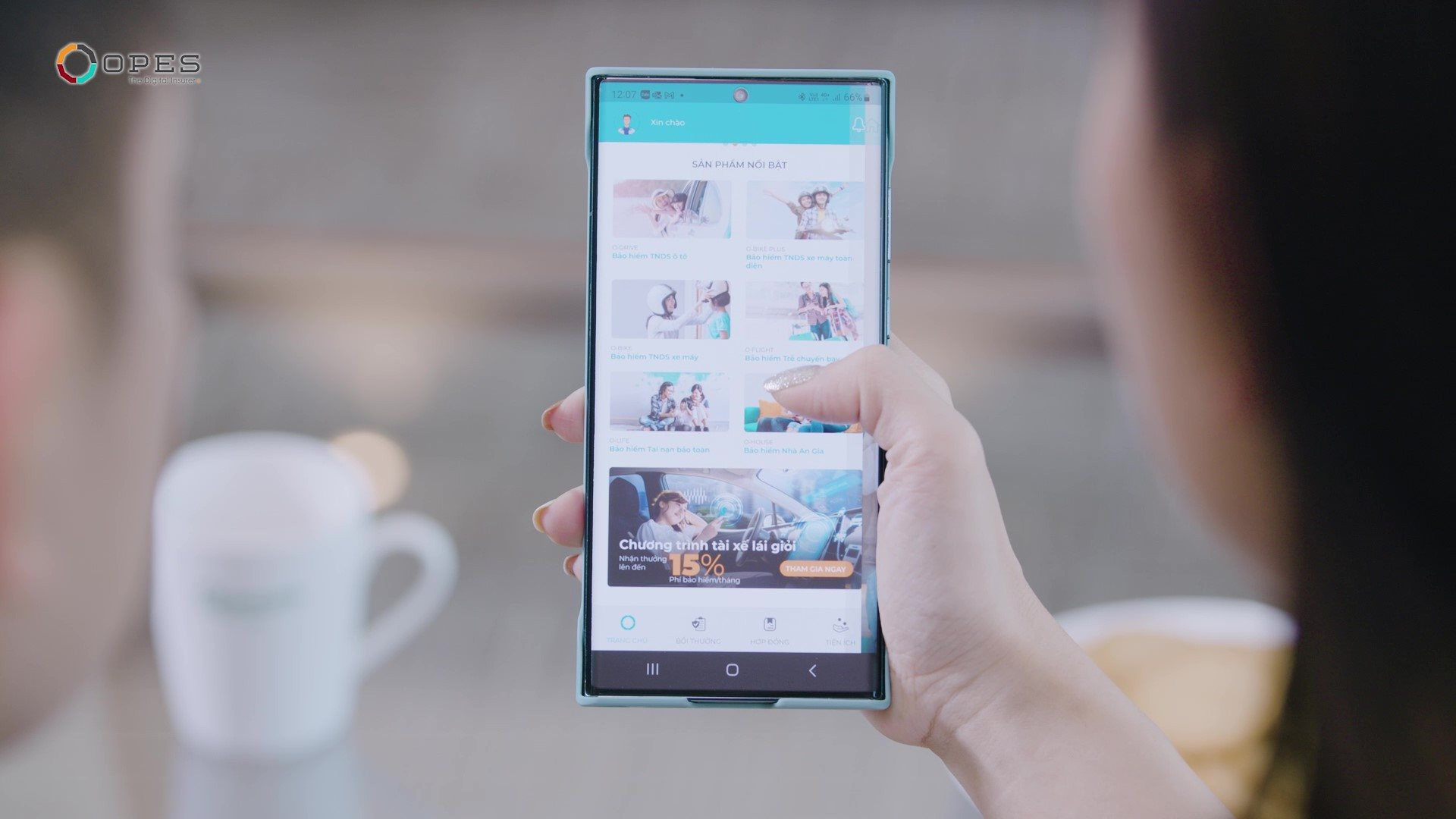

ຫຼັງຈາກການບຸກທະລຸແລະການລົງທຶນຢ່າງຈິງຈັງໃນເຕັກໂນໂລຊີ, ໃນປີ 2023, OPES - ບໍລິສັດສະມາຊິກຂອງ VPBank , ໄດ້ອອກສັນຍາປະກັນໄພບໍ່ມີຊີວິດຫຼາຍກວ່າ 109,3 ລ້ານສັນຍາ, ດ້ວຍຖານລູກຄ້າສະສົມເຖິງ 11 ລ້ານຄົນ.

ເປັນທີ່ຮູ້ກັນວ່າໃນຊ່ວງເວລາສູງສຸດ, OPES ສາມາດອອກນະໂຍບາຍປະກັນໄພໄດ້ເຖິງ 500,000 ສະບັບ/ມື້ ແລະ ຄາດວ່າຈະເພີ່ມຂຶ້ນຢ່າງຕໍ່ເນື່ອງໃນປີ 2024.

ໃນທ້າຍປີງົບປະມານ 2023, OPES ໄດ້ບັນທຶກກຳໄລກ່ອນເສຍພາສີ (PBT) ກ່ວາ 156 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນເກືອບ 140% ເມື່ອທຽບໃສ່ກັບປີ 2022. ໂດຍສະເພາະແມ່ນລາຍຈ່າຍດຳເນີນທຸລະກິດປະກັນໄພທັງໝົດຂອງບໍລິສັດໄດ້ຫຼຸດລົງປະມານ 44% ເມື່ອທຽບໃສ່ປີກ່ອນ, ຍ້ອນການປັບປຸງລະບົບການຂາຍດີຈີຕອນ, ເພີ່ມທະວີການຮ່ວມມື. ຄ່າໃຊ້ຈ່າຍ.

"ປີກາຍນີ້ຖືວ່າເປັນປີສຳຄັນທີ່ບົ່ງບອກເຖິງການປ່ຽນແປງອັນໃຫຍ່ຫຼວງຂອງ OPES ໃນດ້ານພື້ນຖານໂຄງລ່າງດ້ານເທັກໂນໂລຢີ - ການຄຸ້ມຄອງ ແລະການຂາຍຫຼາຍຊ່ອງທາງ, ຫຼາຍຄູ່ຮ່ວມມື. ການຍົກລະດັບເຕັກໂນໂລຊີຊ່ວຍໃຫ້ OPES ເພີ່ມປະສິດທິພາບໃນການດໍາເນີນງານ ແລະ ຫຼຸດຂະບວນການປຸງແຕ່ງສັນຍາ. ນອກຈາກນັ້ນ, OPES ຍັງສຸມໃສ່ການຫຼາກຫຼາຍຜະລິດຕະພັນ ແລະຊ່ອງທາງການຂາຍເພື່ອເຂົ້າເຖິງລູກຄ້າທີ່ຫຼາກຫຼາຍໃນຫຼາຍພາກສ່ວນ, ຊັ້ນນຳຂອງ OPES, ວົງຄະນະບໍລິຫານງານ OPES ແລະ ຄວາມຕ້ອງການ. ປະສິດທິພາບທີ່ໂດດເດັ່ນຂອງບໍລິສັດ.

|

OPES ລົງທຶນຫຼາຍໃນເຕັກໂນໂລຢີໂດຍມີເປົ້າຫມາຍທີ່ຈະກາຍເປັນຜູ້ບຸກເບີກແລະຜູ້ປະກັນໄພດິຈິຕອນທີ່ມີນະວັດກໍາ , ນໍາເອົາປະສົບການໃຫມ່ໃຫ້ກັບລູກຄ້າ. |

ບໍ່ເຫມືອນກັບບໍລິສັດປະກັນໄພ "ເກົ່າ" ໃນຕະຫຼາດ, OPES ມີຈຸດປະສົງເພື່ອກາຍເປັນບໍລິສັດປະກັນໄພດິຈິຕອນຕັ້ງແຕ່ເລີ່ມຕົ້ນ. ຕາມນັ້ນແລ້ວ, ບໍລິສັດໄດ້ລົງທຶນຢ່າງຫຼວງຫຼາຍເຂົ້າໃນພື້ນຖານໂຄງລ່າງເຕັກໂນໂລຢີ ແລະ ບັນດາກິດຈະກຳຫັນປ່ຽນດີຈີຕອນຈາກພາຍໃນສູ່ພາຍນອກ. ນີ້ຖືວ່າເປັນຍຸດທະສາດທີ່ຈະສ້າງຄວາມໄດ້ປຽບໃນການແຂ່ງຂັນສໍາລັບ OPES ໃນໄລຍະກາງ - ໄລຍະຍາວໂດຍການຊ່ວຍເພີ່ມປະສິດທິພາບຄ່າໃຊ້ຈ່າຍໃນການດໍາເນີນງານ, ປັບປຸງລາຍຮັບແລະກໍາໄລ.

ໃນຄວາມພະຍາຍາມເພື່ອຕອບສະຫນອງຄວາມຕ້ອງການທີ່ຫຼາກຫຼາຍແລະປະຕິບັດຂອງລູກຄ້າ, OPES ໄດ້ຂະຫຍາຍຜະລິດຕະພັນປະກັນໄພ, ຕັ້ງແຕ່ການປະກັນໄພເຮືອນເຖິງການປະກັນໄພຫນ້າຈໍແຕກ, ການປະກັນໄພອຸປະກອນມືຖືແລະຜະລິດຕະພັນອື່ນໆຈໍານວນຫຼາຍ, ປະກອບເປັນໄສ້ຂອງການປົກປ້ອງສູງສຸດແລະຄວາມສະດວກສະບາຍສໍາລັບປະສົບການຊີວິດຂອງລູກຄ້າ. ຜະລິດຕະພັນຂອງ OPES ຍັງປະກອບສ່ວນເຂົ້າໃນການເສີມສ້າງລະບົບນິເວດຂອງ VPBank ຂອງຜະລິດຕະພັນ, ການບໍລິການ ແລະການແກ້ໄຂທາງດ້ານການເງິນທີ່ສົມບູນແບບ.

ບໍ່ພຽງແຕ່ນຳໃຊ້ປະໂຫຍດຈາກລະບົບນິເວດທີ່ມີຢູ່ແລ້ວຂອງທະນາຄານແມ່ VPBank ເພື່ອສົ່ງເສີມການຂາຍຂ້າມຜ່ານໃນຊ່ອງທາງດິຈິຕອນເຊັ່ນ: VPBank NEO, OPES ຍັງຮ່ວມມືເພື່ອສະໜອງການບໍລິການໃຫ້ແກ່ບັນດາຄູ່ຮ່ວມມືໃຫຍ່ຢູ່ພາຍໃນ ແລະ ນອກລະບົບນິເວດ ເພື່ອຂະຫຍາຍສ່ວນແບ່ງຕະຫຼາດໃນຫວຽດນາມ.

ຄຽງຄູ່ກັນນັ້ນ, ໃນປີ 2023, OPES ໄດ້ຮ່ວມມືກັບສອງຍີ່ຫໍ້ປະກັນໄພທີ່ມີຊື່ສຽງໃນຕະຫຼາດ, ການປະກັນໄພທະຫານ (MIC) ແລະປະກັນໄພ Petrolimex (PJICO), ເພື່ອແນະນໍາຜະລິດຕະພັນປະກັນໄພຄວາມເສຍຫາຍທາງກາຍະພາບອັດຕະໂນມັດ O•CAR ສໍາລັບລູກຄ້າສ່ວນບຸກຄົນແລະວິສາຫະກິດຂະຫນາດນ້ອຍແລະຂະຫນາດກາງຂອງ VPBank ຜ່ານໂຄງການ VPBank O•CARCARE. ໂຄງການຮ່ວມມືຂະໜາດໃຫຍ່ໄດ້ນໍາເອົາສາຂາ ແລະ ຫ້ອງການທຸລະກໍາຫຼາຍກວ່າ 200 ສາຂາ, ພ້ອມກັບ 132 ຫົວໜ່ວຍທຸລະກິດໃນທົ່ວປະເທດ, ພະນັກງານຂາຍ 7,370 ຄົນ, ຜູ້ປະເມີນມືອາຊີບ 460 ຄົນ ແລະ ໂຮງງານໃນເຄືອ 2,639 ແຫ່ງ.

ບົນພື້ນຖານບັນດາໝາກຜົນທີ່ບັນລຸໄດ້ໃນປີ 2023, OPES ວາງຄາດໝາຍເພີ່ມກຳໄລກ່ອນພາສີອາກອນໃນປີ 2024 5,5 ເທົ່າ, ເທົ່າກັບ 873 ຕື້ດົ່ງ. ເປົ້າໝາຍການເກັບລາຍຮັບປະກັນໄພເດີມແມ່ນຈະເພີ່ມຂຶ້ນກວ່າ 100% ເພື່ອເຂົ້າເປັນ 10 ບໍລິສັດປະກັນໄພບໍ່ມີຊີວິດໃຫຍ່ທີ່ສຸດຂອງຫວຽດນາມ.

ເຫຼົ່ານີ້ບໍ່ແມ່ນສິ່ງທ້າທາຍນ້ອຍໆໃນໄລຍະເວລາທີ່ຜ່ານມາທີ່ຕະຫຼາດປະກັນໄພໄດ້ງຽບສະຫງົບ, ແຕ່ພວກເຂົາຍັງເປັນໂອກາດທີ່ດີສໍາລັບ OPES ທີ່ຈະຢືນຢັນຕົນເອງໃນທະເລໃຫຍ່.

ເພື່ອບັນລຸເປົ້າຫມາຍເຫຼົ່ານີ້, OPES ກ່າວວ່າມັນຈະສືບຕໍ່ສົ່ງເສີມທຸລະກິດ, ເພີ່ມທ່າແຮງຂອງຜະລິດຕະພັນປະກັນໄພໃນລະບົບນິເວດ, ແລະເພີ່ມປະສິດທິພາບຄ່າໃຊ້ຈ່າຍໃນການດໍາເນີນງານ.

ບໍລິສັດກໍາລັງປັບປຸງເວທີ D2C ຂອງຕົນຢ່າງຫ້າວຫັນແລະປະຕິບັດກິດຈະກໍາການຕະຫຼາດດິຈິຕອນເພື່ອເສີມຂະຫຍາຍຍີ່ຫໍ້ປະກັນໄພດິຈິຕອນຂອງຕົນ. OPES ຈະກ້າວໄປສູ່ການຫັນເປັນດິຈິຕອນທັງໝົດໃນການເດີນທາງ ແລະເພີ່ມທະວີປະສົບການລູກຄ້າ, ກາຍເປັນບໍລິສັດປະກັນໄພດິຈິຕອນທີ່ບຸກເບີກ ແລະ ນະວັດຕະກຳຢູ່ຫວຽດນາມ ໃນຊຸມປີຈະມາເຖິງ.

|

| OPES ພັດທະນາຢ່າງແຂງແຮງຫຼາຍຊ່ອງທາງ, ຫຼາຍຄູ່ຮ່ວມແລະຈຸດສໍາພັດຫຼາຍຈຸດໂດຍອີງໃສ່ເຕັກໂນໂລຢີທີ່ກ້າວຫນ້າເພື່ອຕອບສະຫນອງຄວາມຕ້ອງການຂອງລູກຄ້າສໍາລັບການປະກັນໄພທີ່ບໍ່ແມ່ນຊີວິດທີ່ດີກວ່າ. |

ຄຽງຄູ່ກັບຄວາມເຂັ້ມແຂງພາຍໃນຂອງຕົນ, ການໜູນຊ່ວຍຈາກວິສາຫະກິດແມ່ໃນດ້ານທຶນຮອນ ແລະ ສິດທິພິເສດໃນການຂຸດຄົ້ນຖານລູກຄ້າກວມເຖິງ 30 ລ້ານຄົນ, ເກືອບ 1/3 ຂອງພົນລະເມືອງຫວຽດນາມ, ລະບົບນິເວດກໍ່ແມ່ນໜຶ່ງໃນບັນດາກະດູກທີ່ຊ່ວຍໃຫ້ OPES ຮັບຮູ້ບັນດາເປົ້າໝາຍດຳເນີນທຸລະກິດໃນປີ 2024 ແລະ ຊຸມປີຕໍ່ໄປ - ພິເສດແມ່ນໃນສະພາບການປະກັນໄພຊີວິດ. ຫຼາຍຫ້ອງສໍາລັບການພັດທະນາ.

ຂໍ້ມູນຈາກຫ້ອງການສະຖິຕິທົ່ວໄປໃຫ້ຮູ້ວ່າ: ໃນໄຕມາດທີ 1 ປີ 2024, ລາຍຮັບປະກັນໄພລວມທັງໝົດຄາດຄະເນເກືອບ 53,300 ຕື້ດົ່ງ, ຫຼຸດລົງ 4,3% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີ 2023. ແນວໃດກໍ່ຕາມ, ຂະແຫນງການປະກັນບໍ່ເຖິງຊີວິດກໍ່ພົ້ນເດັ່ນຂຶ້ນດ້ວຍການເຕີບໂຕເຖິງ 9,8%, ເທົ່າກັບເກືອບ 19,600 ຕື້ດົ່ງ.

ຕາມບໍລິສັດຄົ້ນຄວ້າຕະຫຼາດ Statista ແລ້ວ, ຕະຫຼາດປະກັນບໍ່ເຖິງຊີວິດຂອງຫວຽດນາມ ສາມາດເຕີບໂຕໄດ້ດ້ວຍວົງເງິນຄ່າປະກັນໄພເດີມບັນລຸ 5,75 ຕື້ USD (ເທົ່າກັບປະມານ 144 ຕື້ດົ່ງ) ໃນປີ 2024. ໂດຍສະເລ່ຍແລ້ວ, ລາຍຈ່າຍປະກັນບໍ່ເຖິງຊີວິດຕໍ່ຫົວຄົນສາມາດບັນລຸໄດ້ປະມານ 58 USD, ເທົ່າກັບ 1,45 ລ້ານ/ຄົນ. ເຖິງຢ່າງໃດກໍຕາມ, ລະດັບລາຍຈ່າຍນີ້ຍັງຄົງຕ່ຳເມື່ອທຽບໃສ່ບັນດາປະເທດພັດທະນາແລ້ວຄື ອາເມລິກາ (3.371 USD, ເທົ່າກັບປະມານ 84,3 ລ້ານດົ່ງ).

ດ້ວຍການຂະຫຍາຍຕົວຂອງ GDP ໃນແຕ່ລະປີໃນບັນດາລະດັບສູງສຸດຂອງພາກພື້ນ ແລະໃນໂລກ (2023: 5,05% - ສູງກ່ວາການເຕີບໂຕ ຂອງເສດຖະກິດ ໂລກ 2,9%), ຄຽງຄູ່ກັບການເພີ່ມທະວີຄວາມຮັບຮູ້ ແລະ ຄວາມຕ້ອງການປະກັນໄພທາງດ້ານຮ່າງກາຍ, ຂະແໜງປະກັນບໍ່ເຖິງຊີວິດຂອງຫວຽດນາມ ຄາດວ່າຈະເຕີບໂຕຢ່າງໄວ ແລະ ແຂງແຮງໃນໄລຍະຈະມາເຖິງ.

ຕາມຕົວເລກ Statista ແລ້ວ, ການເຕີບໂຕຂອງປະກັນໄພບໍ່ມີຊີວິດຂອງຫວຽດນາມ ໃນໄລຍະ 2024 – 2028 ຈະບັນລຸປະມານ 4,55%/ປີ.

ທີ່ມາ: https://baodautu.vn/opes-va-hanh-trinh-chuyen-minh-nho-so-hoa-d216138.html

![[ຮູບຖ່າຍ] Cat Ba - Green Island ຄໍາຂວັນນີ້](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

(0)