Nu de vastgoedmarkt zich herstelt, versnelt VPBank haar kredietverleningsactiviteiten.

Het macro-economische beeld vertoont duidelijke tekenen van herstel, waardoor de vastgoedmarkt na een lange periode van stagnatie nieuw leven wordt ingeblazen. Juridische knelpunten worden geleidelijk aan weggenomen, er worden talrijke nieuwe projecten gelanceerd, het beleggerssentiment verbetert en het nieuwe aanbod neemt toe, wat een nieuwe groeicyclus voor de sector creëert. Tegelijkertijd heeft de overheidsrichtlijn voor de invoering van kredietoplossingen ter ondersteuning van jongeren bij de aankoop van een woning de markt ook een aanzienlijke impuls gegeven.

Een rapport van CBRE toont aan dat de vastgoedactiviteit in het tweede kwartaal van 2025 aanzienlijk is versneld, conform eerdere voorspellingen. Concreet bereikte het totale aantal primaire transacties in zowel het appartementen- als het vrijstaande segment in Hanoi en Ho Chi Minh-stad circa 9.300 eenheden, een stijging van 47% ten opzichte van het vorige kwartaal. In de eerste zes maanden van het jaar bedroeg het aantal transacties circa 15.600 eenheden, een stijging van 3% ten opzichte van dezelfde periode in 2024.

Vanuit het perspectief van de banksector biedt de heropleving van de vastgoedmarkt kansen voor zowel huizenkopers als projectontwikkelaars, en creëert tegelijkertijd ruimte voor sterke kredietgroei. "Niets stimuleert kredietgroei beter dan een bloeiende vastgoedmarkt. Uit data blijkt dat jaren van sterke kredietgroei altijd samenvallen met periodes van een bloeiende vastgoedmarkt", benadrukte de heer Ngo Hoang Long, directeur van het VPBankS Research Center, tijdens VPBankS Talk #5.

Gebruikmakend van deze context heeft Vietnam Prosperity Commercial Bank (VPBank, HoSE: VPB) snel flexibele kredietoplossingen geïmplementeerd, met name gericht op hypotheken voor klanten met een reële behoefte. Begin dit jaar lanceerde VPBank een aantrekkelijk hypotheekpakket speciaal voor jonge klanten onder de 35 jaar, met rentetarieven vanaf slechts 5,2% per jaar, flexibele vaste renteperiodes tot 24 maanden en eenvoudige procedures. Met dit leningpakket kunnen huizenkopers tot 80% van de woningwaarde lenen, met een maximale looptijd van 25 jaar.

Dankzij deze oplossingen groeide de kredietverlening van VPBank alleen al in het tweede kwartaal van 2025 met 14%. Hypotheekproducten waren de drijvende kracht achter de groei in het segment van particuliere klanten, dankzij de hersteltrend op de vastgoedmarkt, aldus mevrouw Le Hoang Khanh An, Chief Financial Officer van VPBank.

Tegelijkertijd verklaarde mevrouw Khanh An dat VPBank bij grote zakelijke klanten een gediversifieerde groei heeft waargenomen in verschillende sectoren, van productie en verwerking, groothandel en detailhandel tot toerisme en horeca, en vastgoed. Dit weerspiegelt een strategie om marktkansen te benutten en tegelijkertijd een evenwichtige risicoverdeling te waarborgen door middel van portfoliodiversificatie.

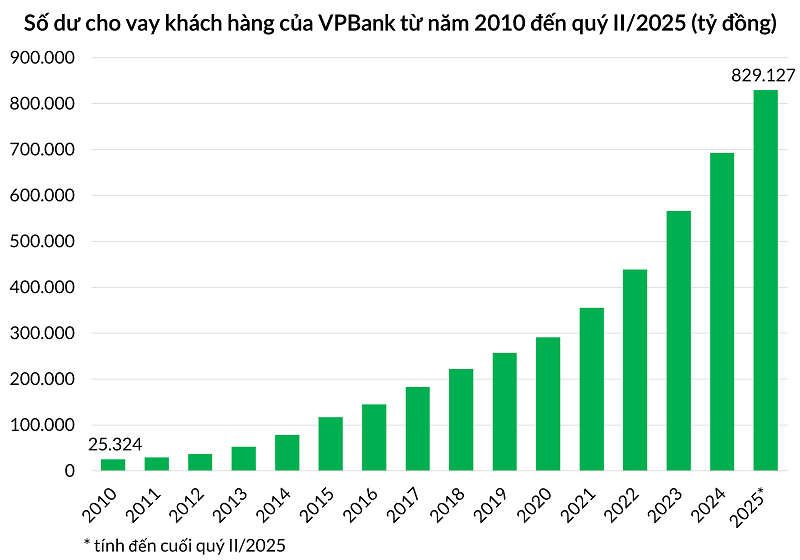

De positieve ontwikkeling in de vastgoedsector droeg bij aan de algehele resultaten, waardoor de geconsolideerde kredietportefeuille van VPBank de grens van 842.000 miljard VND overschreed, een stijging van 18,6% op jaarbasis en 30,3% op jaarbasis. De totale activa van VPBank overschreden 1,1 miljoen VND, het hoogste bedrag onder particuliere banken zonder staatskapitaal. Tegelijkertijd bereikte de geconsolideerde winst vóór belastingen van VPBank in de eerste helft van het jaar 11.229 miljard VND, een stijging van 30% op jaarbasis.

VPBank heeft in de eerste helft van 2025 een sterke kredietgroei geregistreerd. |

Mogelijkheden om de kwaliteit van activa te verbeteren

Het herstel van de vastgoedmarkt heeft ook een positieve invloed gehad op de inspanningen om schulden af te lossen. De heer Phung Duy Khuong, adjunct-algemeen directeur verantwoordelijk voor het zuiden en directeur van de afdeling Particulier Bankieren van VPBank, verklaarde: "Met de opwarming en verbetering van de vastgoedmarkt verwachten we dat het herstel en de afwikkeling van schulden uit hypothecaire leningen in de laatste zes maanden van 2025 positieve resultaten zullen opleveren." Het herstel van de vastgoedmarkt verbetert niet alleen de kwaliteit van de activa, maar vermindert ook de druk op de voorzieningen, wat de winstgevendheid ten goede komt.

De vooruitzichten voor de vastgoedmarkt worden versterkt door verschillende macro-economische beleidsmaatregelen: de legalisering van Resolutie 42, Resolutie 68 over de ontwikkeling van de particuliere economie, samen met nieuwe wetten zoals de Grondwet, de Woningwet en de Wet op de Vastgoedsector, en inspanningen om publieke investeringen te stimuleren en de economische groei te versnellen...

Met name de legalisering van Resolutie 42 in de gewijzigde Wet op Kredietinstellingen zal banken, waaronder VPBank, in staat stellen onderpand in beslag te nemen wanneer klanten hun betalingsverplichtingen niet nakomen. De heer Khuong verklaarde dat Resolutie 42 een opener, transparanter en duidelijker juridisch kader zal creëren, wat een positieve invloed zal hebben op de inspanningen van de bank op het gebied van schuldinvordering en -afwikkeling.

De nieuwe regelgeving helpt banken proactiever te zijn, verkort de tijd en verlaagt de kosten van schuldsanering, en bevordert tegelijkertijd de medewerking van klanten bij het nakomen van financiële verplichtingen. Dankzij de goed voorbereide interne basis wordt VPBank door veel organisaties nu beschouwd als een van de banken die dit nieuwe wettelijke kader het best kunnen benutten.

"Wij zijn van mening dat grote banken met hoge voorzieningskosten, zoals VPB en CTG, en kleinere banken zoals OCB, MSB en VIB, meer zullen profiteren dan de rest als dit wetsvoorstel wordt goedgekeurd", aldus het rapport van MBS Securities over de vooruitzichten voor de bankensector wanneer Resolutie 42 wordt aangenomen.

Bron: https://baodautu.vn/thi-truong-bat-dong-san-phuc-hoi-vpbank-but-toc-cho-vay-mua-nha-d365919.html

![[Foto] Twee vliegtuigen zijn succesvol geland en opgestegen op de luchthaven van Long Thanh.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F15%2F1765808718882_ndo_br_img-8897-resize-5807-jpg.webp&w=3840&q=75)

Reactie (0)