Den viktige rollen ved å øke charterkapitalen

I henhold til bestemmelsene i dekret 141 må forretningsbanker innen 31. desember 2010 sikre en lovlig kapital på 3000 milliarder VND, og deretter forlenges til 31. desember 2011. Derfor er 2011 også tiden da bankene kappløper om å øke kapitalen for å oppfylle reguleringen på 3000 milliarder VND i autorisert kapital som SGB, KLB, VBB, NCB,OCB , NAB...

Ifølge data utgitt av State Bank of Vietnam (SBV) utgjorde den statlige forretningsbankgruppens charterkapital for 10 år siden, i 2014, 30 % av hele systemet, og den private forretningsbankgruppen sto for 44 %. Ved utgangen av juni 2024 var imidlertid charterkapitalforholdene for disse to gruppene henholdsvis 21 % og 55 %, noe som viser en bemerkelsesverdig vekst i kapitaløkningskappløpet for den private forretningsbankgruppen. Mer spesifikt var charterkapitalen til den statlige forretningsbankgruppen per 31. desember 2024 228 229 milliarder VND, en økning på bare 94 023 milliarder VND, tilsvarende en økning på 41 % sammenlignet med utgangen av 2014. I mellomtiden nådde charterkapitalen til den private forretningsbankgruppen 587 850 milliarder VND, en økning på 587 850 milliarder VND, tilsvarende en økning på 67 %.

Den private kommersielle bankgruppen har muligheten til å gjøre et gjennombrudd innen charterkapital, spesielt i perioden 2017–2018, da bankene haster med å børsnoteres. Dette åpner for muligheter for å øke kapitalen samt finne potensielle strategiske aksjonærer, og utnytter både innenlandske og utenlandske kapitalmobiliseringsmuligheter.

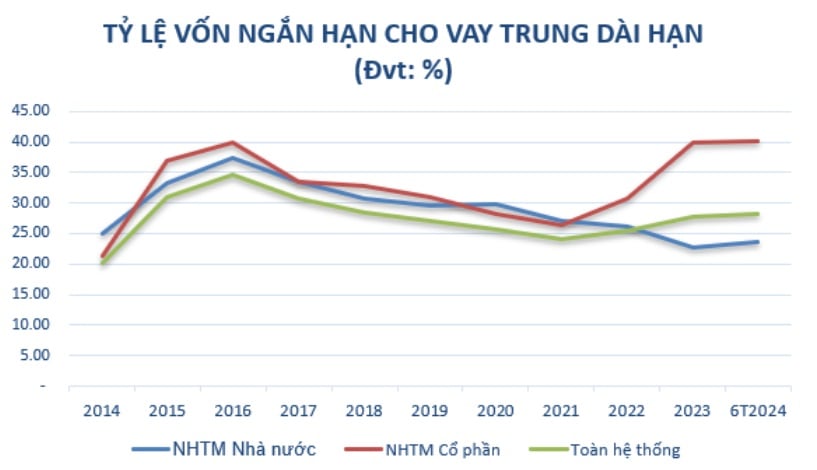

I tillegg til å sikre regelverket til forvaltningsorganet, er økning av charterkapitalen en forutsetning, som hjelper bankene med å øke mellom- og langsiktige kapitalkilder for å utvide forretningsdriften når forholdet mellom bruk av kortsiktig kapital for mellom- og langsiktige lån gradvis strammes inn i henhold til veikartet i rundskriv nr. 08/2020/TT-NHNN datert 14. august 2020 fra Vietnams statsbank om endring og utfylling av rundskriv nr. 22/2019/TT-NHNN som fastsetter grenser og sikkerhetsforhold i driften av banker og utenlandske bankfilialer.

Kilde: Samlet fra Statsbanken

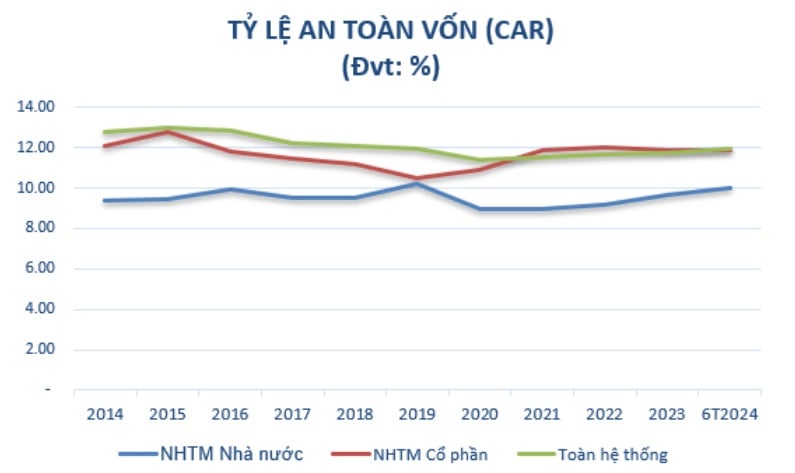

Samtidig skal kapitaløkningen sikre kapitaldekningsgraden (CAR) i henhold til forskriftene til kompetente myndigheter, med sikte på å oppfylle internasjonale standarder og kontinuerlig øke fortjenesten hvert år. Kapitaløkning er også en oppgave å implementere i henhold til prosjektet for omstrukturering av systemet for kredittinstitusjoner knyttet til oppgjør av tap på gjeld i perioden 2021–2025 i statsministerens beslutning nr. 689/QD-TTg datert 8. juni 2022. Et av de viktige målene er at CAR-graden for kommersielle banker innen 2023 skal nå minst 10–11 %; innen 2025 skal den nå minst 11–12 %.

Etter 10 år har den høye vekstraten i charterkapital ført til at CAR-forholdet til den private forretningsbankgruppen er mye høyere enn for den statseide forretningsbankgruppen. Mer spesifikt var minimumskapitaldekningsgraden for den statseide forretningsbankgruppen i 2014 9,4 %, og for den private forretningsbankgruppen var den 12,07 %. Innen juni 2024 var kapitaldekningsgraden til aksjeselskapsbankgruppen (11,86 %) også høyere enn for den statseide forretningsbankgruppen (9,99 %), anvendt i henhold til rundskriv 41/2016/TT-NHNN.

(*) Fra 2020 er CAR-forholdet utregnet i henhold til banker som anvender rundskriv 41/2016/TT-NHNN. Kilde: Samlet fra SBV

Det kan dermed sees at økning av charterkapital spiller en viktig rolle i å sikre stabilitet og bærekraftig utvikling av banker. Ikke bare hjelper det bankene med å oppfylle de juridiske og regulatoriske kravene til forvaltningsorganet, men økning av charterkapital utvider også evnen til å drive virksomhet, forbedrer den finansielle kapasiteten og styrker bankenes konkurranseevne i markedet.

For tiden er banker alltid proaktivt på utkikk etter passende løsninger, spesielt små og mellomstore banker, inkludert fleksible kapitalinnhentingsmetoder, forbedring av driftseffektiviteten og overholdelse av nye lovbestemmelser for å opprettholde bærekraftig utvikling i dagens markedssituasjon.

Å øke charterkapitalen gjennom utbytte er i ferd med å bli en trend.

Det finnes mange måter banker kan øke sin autoriserte kapital på, som for eksempel: utstedelse av nye aksjer, konvertible obligasjoner og samarbeid med strategiske investorer. Avhengig av den økonomiske situasjonen, strategisk orientering, aksjonærenes ønsker og den økonomiske situasjonen på hvert tidspunkt, bestemmer banken imidlertid metoden for kapitaløkning.

I en situasjon der aksjemarkedet ikke er særlig aktivt, er det mange utfordringer for utstedelse av nye aksjer når det gjelder å tiltrekke seg aksjonærer til å kjøpe aksjer. I tillegg må bankene også vurdere virkningen av utstedelse av nye aksjer på aksjonærenes nåværende eierandel og overholde forvaltningsorganets regelverk.

Derfor er det gradvis i ferd med å bli en trend i banker å utstede aksjer for å betale utbytte – en metode for å øke kapitalen uten å måtte mobilisere ytterligere midler utenfra – i bankenes øyne, spesielt etter COVID-19-pandemien. Banker kan bruke akkumulert utbytte til å utstede aksjer til nåværende aksjonærer. Dette er en rimelig løsning når banker ønsker å opprettholde aksjonærenes enighet og ikke ønsker å dele eierskap med nye investorer.

I løpet av gjenopprettingsperioden etter COVID-19 (2021-2022) oppfordret den vietnamesiske statsbanken (SBV) bankene til ikke å utbetale kontantutbytte for å spare ressurser og redusere utlånsrentene. Derfor måtte de fleste banker gå over til å utbetale utbytte i aksjer. Innen 2023 vil bankene, i tillegg til utbyttesatsen i aksjer, utbetale ytterligere kontantutbytte til en viss sats. Dette er ikke bare fordi SBV ikke lenger strammer inn sin kontantutbyttepolitikk, men også for å tilfredsstille en gruppe aksjonærer som ikke lenger er interessert i å motta aksjeutbytte når aksjemarkedet ikke har vært veldig positivt i det siste.

I gruppen av statseide forretningsbanker har statsbanken fra slutten av 2023 tillatt denne gruppen å øke sin grunnkapital for å sikre kapitaldekningsgrad og styrke utlånsrommet. Vietcombank utstedte ytterligere 2,17 milliarder aksjer til eksisterende aksjonærer for å utbetale aksjeutbytte med en sats på 38,79 %. Etter fullføringen vil bankens grunnkapital øke fra 55 891 milliarder VND til over 77 571 milliarder VND. VietinBank ble også godkjent til å bruke det gjenværende overskuddet i 2022, omtrent 11 648 milliarder VND, til å utbetale aksjeutbytte, noe som øker grunnkapitalen fra 53 700 milliarder VND til over 65 300 milliarder VND.

For eksempel har Agribank blitt godkjent av den 15. nasjonalforsamlingen til å supplere sin grunnkapital for perioden 2021–2030 til maksimalt 17 100 milliarder VND. Hvis den suppleres, vil Agribank øke sin grunnkapital til over 51 500 milliarder VND.

Private banker har også kontinuerlig blitt godkjent av statsbanken for å øke charterkapitalen og fullføre prosedyrer for endring av lisenser siden begynnelsen av 2024.

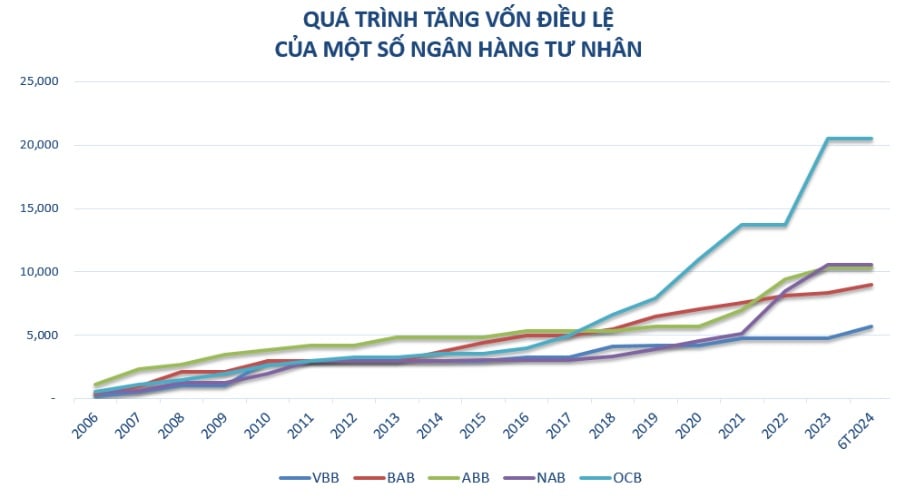

I slutten av juli 2024 godkjente Vietnams statsbank at OCB kunne øke sin grunnkapital gjennom utstedelse av aksjer for å utbetale utbytte til eksisterende aksjonærer med en sats på 20 %, med et maksimumsbeløp på 4 109 milliarder VND. Etter den vellykkede utstedelsen vil bankens grunnkapital øke fra 20 548 milliarder VND til 24 658 milliarder VND.

Tidligere ble NAB også godkjent for å øke sin charterkapital fra 10 580 milliarder VND til 13 725 milliarder VND gjennom utbetaling av aksjeutbytte med en sats på 25 % og utstedelse av 50 millioner ESOP-aksjer til en pris på 10 000 VND/aksje.

I mellomtiden planlegger Vietbank å bruke nesten 1 445 milliarder VND til å betale utbytte i aksjer og beholde 148 milliarder VND. Mer spesifikt fortsetter Vietbank å implementere planen om å øke kapitalen ved å tilby aksjer til eksisterende aksjonærer (godkjent av Statsbanken i juli 2023) med en total økning på 1 003 milliarder VND, noe som øker den opprinnelige kapitalen fra 4 777 milliarder VND til 5 780 milliarder VND. Til dags dato har banken fullført tilbudet av mer enn 100,3 millioner aksjer og gjennomfører prosedyrer for å be Statsbanken om å godkjenne lisensendringer, noe som forventes å være fullført i tredje kvartal 2024.

Vietbank planlegger også å utstede nesten 144,5 millioner aksjer for å betale utbytte til eksisterende aksjonærer, tilsvarende en rente på 25 %, som forventes å bli implementert i tredje og fjerde kvartal 2024. Den totale pålydende verdien av emisjonen er nesten 1 445 milliarder VND. Hvis prosedyren for endring av charterkapitallisensen fullføres og aksjene utstedes for å betale utbytte, vil Vietbanks charterkapital øke til nesten 7 225 milliarder VND.

I de senere årene er små og mellomstore banker den gruppen banker som aktivt har økt sin charterkapital kontinuerlig, slik som Vietbank, OCB, NamABank... Sammen med den årlige forretningsvekstplanen er det nødvendig med økt charterkapital for å hjelpe bankene med å forbedre sin finansielle kapasitet, for eksempel ved å: øke skalaen, øke konkurranseevnen og oppfylle planen om å utvide transaksjonsnettverket; fortsette å investere i teknologisystemer for å modernisere banken, støtte utviklingen av nye produkter og forbedre kundeserviceopplevelsen.

Spesielt i den nåværende perioden anses charterkapital også som en reserve-"buffer", som gir bankene ressurser slik at de er klare til å svare på utfordringer i et ustabilt økonomisk miljø; skaper gunstigere forhold for banker til å fremme kredittaktiviteter, og støtter kapital til økonomien i henhold til regjeringens orientering.

En ting å merke seg er at den nye loven om kredittinstitusjoner, som trer i kraft 1. juli 2024, vil ha betydelig innvirkning på økningen i bankenes charterkapital. Den nye loven setter krav og forskrifter om minimumskapital, risikostyring og kredittinstitusjoner, noe som skaper både muligheter og utfordringer. Banker må overholde disse forskriftene for å sikre at driften deres er i samsvar med loven, samtidig som de forbedrer ledelseskvaliteten og den finansielle kapasiteten.

[annonse_2]

Kilde: https://www.congluan.vn/ngan-hang-chu-dong-tang-von-tao-da-phat-trien-ben-vung-post312608.html

![[Foto] 60-årsjubileum for grunnleggelsen av Vietnams forening for fotografiske kunstnere](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

![[Foto] Formannen for nasjonalforsamlingen, Tran Thanh Man, deltar på VinFuture 2025-prisutdelingen](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

Kommentar (0)