Eksperter mener at for at grønn kreditt virkelig skal kunne spille sin rolle som en «drivkraft» for en bærekraftig økonomi , må Vietnam raskt etablere et komplett sett med «spilleregler» med spesifikke kriterier og forskrifter, som skaper forutsetninger for at bedrifter lettere kan få tilgang til grønn kapital.

Bedrifter sliter med det «grønne fundamentet», et sentralt tema som ble tatt opp av Nguyen Hai Anh, visedirektør i Shinec Joint Stock Company. Han fortalte at Nam Cau Kien industripark ( Hai Phong ) har etablert tre hovedsykluser for å beskytte miljøet og bevege seg mot bærekraftig utvikling. Imidlertid har mer enn 70 bedrifter i industriparken fortsatt problemer med å gå over til en grønn modell, med nesten 60 bedrifter som ønsker tilgang til grønn finansiering, inkludert grønn kreditt, men som fortsatt sliter med juridiske krav og spesifikke kriterier.

Shinecs erfaring gjenspeiler bekymringene til mange bedrifter som ønsker å gå over til grønt, men mangler ressurser på grunn av mangel på grønn finansiering. Pham Thi Ngoc Thuy, direktør for kontoret til det private forskningsrådet for økonomisk utvikling (Board IV), understreket at mange bedrifter fortsatt har problemer med å få tilgang til grønn kreditt på grunn av mangelen på et nasjonalt grønt klassifiseringssystem. Dette systemet og kriteriene vil ikke bare øke bevisstheten blant bedrifter, men også gi et grunnlag for banker og investeringsfond til å evaluere og sertifisere "grønne" prosjekter.

Grønn kredittkapital er «jordmoren» for en bærekraftig økonomi. (Foto: To Khanh)

Utvikle fullstendige spilleregler.

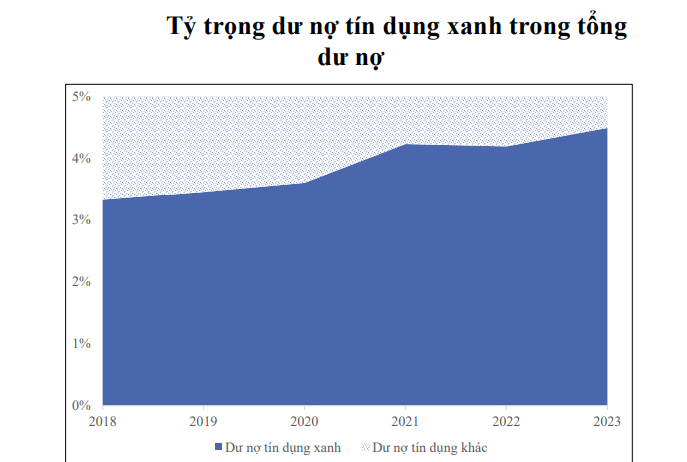

Grønn kapital, investeringer fra banker i miljøvennlige prosjekter og aktiviteter, vil fungere som en «kraftoverføringskraft» for å fremme bærekraftig økonomisk utvikling. Statistikk viser imidlertid at selv om grønn kreditt har vokst raskt, er omfanget fortsatt beskjedent: fra 3,3 % i 2018 utgjorde grønn kreditt bare 4,5 % av den totale kreditten i hele systemet innen utgangen av 2023.

Førsteamanuensis Pham Thi Hoang Anh, assisterende direktør ved Banking Academy, påpekte at utviklingen av grønn kreditt de siste årene i hovedsak har vært drevet av veiledning fra Vietnams statsbank, snarere enn av interne behov hos forretningsbankene. Hun bemerket at dokumenter som håndboken for vurdering av miljømessige og sosiale risikoer for øyeblikket kun er ment som referanse og oppmuntring, ikke obligatoriske.

Hun pekte også på flere grunner til at grønn kreditt ikke har utviklet seg sterkt, inkludert: inkonsekvente lovbestemmelser, begrenset kapital, mangel på erfaring og ferdigheter i håndtering av miljømessige og sosiale risikoer, samt høy markedsrisiko i sektorene for fornybar energi og energieffektivitet. Spesielt mangelen på ensartethet i grønne kriterier er en av de største hindringene. Godkjennings- og overvåkingsprosessen for grønne lån er også kompleks og tidkrevende, noe som hindrer bedrifter i å få tilgang til grønn kapital.

Nestlederen ved Bankakademiet var enig i fru Thuys synspunkt og uttalte at det er nødvendig å raskt ferdigstille det juridiske rammeverket for grønn kreditt og styrke dens obligatoriske karakter for å oppnå mål for grønn vekst. I tillegg er det nødvendig å diversifisere finansieringskildene for grønn kreditt, og prioritere kreditt som tjener bærekraftig utvikling gjennom pengepolitiske verktøy.

Kilde: SBV

Dr. Can Van Luc, sjeføkonom i BIDV , kommenterte at Vietnam gradvis tar igjen den globale tenkningen om grønn vekst, med et relativt komplett juridisk rammeverk og handlingsstrategi. Omfanget av grønn kreditt utgjør imidlertid bare 4,5 % av de totale utestående lånene, og grønne obligasjoner nådde bare 1,16 milliarder amerikanske dollar de siste fem årene – et tall som er altfor lite sammenlignet med kapitalbehovet på omtrent 20 milliarder amerikanske dollar per år for å nå målet om den grønne overgangen.

Ifølge Dr. Luc står implementeringen av grønn kreditt fortsatt overfor vanskeligheter på grunn av mangelen på et omfattende juridisk og politisk rammeverk, mens lånekapital hovedsakelig er kortsiktig og mellomlangsiktig og ikke klarer å møte låntakernes krav om gunstige renter. For grønne obligasjoner mangler det fortsatt detaljerte retningslinjer, forvaltningsmekanismer og IT-infrastruktur.

«Det er nødvendig å raskt utstede et sett med kriterier for grønne prosjekter, grønne bygninger, grønne kontorer, og oppdatere kriteriene for grønne obligasjoner og grønn kreditt for å samsvare med nye mål og internasjonale standarder. Forenkling av prosedyrer, forbedring av retningslinjer og oppmuntring av innenlandske organisasjoner til å delta i verifisering, sertifisering og grønn merking av grønne prosjekter vil skape momentum for bærekraftig økonomisk utvikling», foreslo Dr. Luc.

Dr. Le Xuan Sang, assisterende direktør ved Vietnam Institute of Economics, påpekte at det å fremme grønn kreditt for tiden står overfor mange utfordringer, som mangel på standarder for verdsettelse og grønne porteføljer, noe som gjør det vanskelig for finansinstitusjoner å låne ut og utstede grønne obligasjoner. Mangelen på et strengt regelverk fører også til risiko for «grønn hvitvasking» – når grønne obligasjoner faktisk ikke oppfyller miljøstandarder.

Dr. Sang understreket behovet for å etablere fullstendige og klare «spilleregler» for grønn kreditt og grønn finans. Dette inkluderer å bygge et system med markedsinformasjon og -data, og en liste over grønne obligasjoner og aksjer med spesifikke juridiske definisjoner; å lage en grønn portefølje sammen med strenge kriterier for effektivt å skaffe kapital og bygge tillit hos investorer. «Å bygge tillit og markedsdisiplin er viktig, spesielt i dagens situasjon», sa han.

ADBs sjeføkonom i Vietnam, Nguyen Ba Hung, var enig i dette synet og understreket at det å perfeksjonere det juridiske rammeverket for grønne økonomiske aktiviteter er en nøkkelfaktor i utviklingen av grønn finansiering, inkludert grønn kreditt fra kredittinstitusjoner. Spesielt utstedelse av en liste og kriterier for klassifisering av grønn kreditt er et viktig grunnlag for banker for å vurdere og overvåke grønn kreditt, noe som hjelper bedrifter med å få enkel tilgang til kapital.

Ifølge Hung er det nødvendig å fullføre både det juridiske rammeverket for grønne økonomiske sektorer og utvikle finansmarkedet til å tjene som et grunnlag for grønn kreditt, inkludert å kreve at bedrifter rapporterer og selvvurderer sin innvirkning på grønne kriterier.

Han understreket også at utstedelsen av grønne lister og kriterier må ledsages av spesifikke kvantitative mål i samsvar med Vietnams internasjonale forpliktelser, og dermed skape reell drivkraft for grønn kreditt. Dette bidrar til å unngå situasjonen med «falsk grønn» – der aktiviteter bare er grønne på papiret, men faktisk ikke har noen miljøpåvirkning.

«Bare med et spesifikt og transparent juridisk rammeverk, inkludert en liste over typer grønne investeringsprosjekter, kapasitetsindikatorer, miljø- og utslippsterskler osv., vil State Bank of Vietnam ha grunnlag for å utstede retningslinjer for grønn utlån som forretningsbanker kan implementere. For tiden låner banker ut basert på forskjellige kriterier, utviklet av bankene selv og satt sammen i henhold til retningslinjer fra State Bank of Vietnam og GIZ siden 2017. Når et komplett juridisk rammeverk er på plass, vil omfanget av grønn kreditt i den totale utestående kreditten til hele bransjen garantert være mye større enn det er nå», delte Pham Thi Thanh Tung, visedirektør for Department of Credit for Economic Sectors (State Bank of Vietnam), med Dan Viet.

Det trengs insentiver i den «grønne» revolusjonen.

På forretningsbanksiden foreslo Phung Thi Binh, visedirektør i Agribank, at for å fremme den grønne revolusjonen i finanssektoren, må departementer og etater snarest utstede et juridisk rammeverk og spesifikke retningslinjer for grønn kreditt. Et klart juridisk rammeverk vil ikke bare gi bedrifter og finansinstitusjoner et juridisk grunnlag for å delta i markedet for grønn kreditt, men også skape et grunnlag for bærekraftig utvikling. Viktige krav inkluderer å bygge en grønn klassifiseringskatalog og definere kriterier for grønne prosjekter som er egnet for hver økonomisk sektor i Vietnam, og dermed skape et grunnlag for kredittinstitusjoner til å vurdere, evaluere og overvåke grønne lån.

Blomsterdyrkingsmodell med dagens teknologi i Dan Phuong, Hanoi.

Videre må Vietnams statsbank fortsette å forbedre det juridiske rammeverket og implementere spesielle mekanismer og retningslinjer for grønn kreditt. Utviklingen av disse spesifikke forskriftene vil oppmuntre kommersielle banker til å investere dristig i grønne prosjekter og sektorer, samtidig som de er i samsvar med landets mål for bærekraftig utvikling.

For å øke attraktiviteten til grønn kreditt, foreslo representanter for kommersielle banker også at regjeringen, departementet for naturressurser og miljø og Finansdepartementet skulle fremme karbonmarkedet i Vietnam. Fortrinnsrettslige retningslinjer for skatter, avgifter, forsikring og renter for bedrifter som praktiserer gode ESG-standarder (miljømessige, sosiale og styringsmessige forhold) vil skape et sterkt insentiv for bedrifter til å delta i aktiviteter som reduserer miljøpåvirkningen.

Agribanks forslag gjenspeiler også de vanlige synspunktene til andre banker som BIDV, MB, HDBank, osv.

ADBs sjeføkonom, Nguyen Ba Hung, er enig i at grønne finansieringskilder for øyeblikket ikke tilbyr mange attraktive økonomiske fordeler. Derfor bør myndighetene ha insentivmekanismer, som å redusere selskapsskatten for finansinstitusjoner som utvikler grønn kreditt, samt å tilby rentesubsidier for grønne kredittlån.

Nguyen Hoa Cuong, visedirektør ved Central Institute for Economic Management Research, understreket viktigheten av å sørge for at tiltakene når ut til de som virkelig trenger dem. «Når man utvikler en preferansepolitikk, er det avgjørende spørsmålet hvor mange bedrifter som er klar over den, og om den virkelig når ut til målgruppen vi sikter mot», understreket Cuong.

Tidlig etablering og implementering av en komplett og transparent «spilleregel» for grønn kreditt vil ikke bare være en drivkraft for bærekraftig næringsutvikling, men også sikre at Vietnam vil oppnå sine nasjonale mål om grønn vekst og miljøvern på lang sikt.

Under utarbeidelsen av de grønne klassifiseringskriteriene som ble sendt til regjeringen, samarbeidet Instituttet for politikk og strategi under departementet for naturressurser og miljø tett med Vietnams statsbank og konsulterte internasjonale organisasjoner. Vietnams grønne klassifiseringskriterier ble utviklet i henhold til internasjonale standarder, med fokus på områder som energi, utslippskontroll, emballasjekriterier og plast i landbruksprodukter.

Kriteriene er for tiden i sluttfasen før de utstedes av statsministeren. For å sikre åpenhet vil uavhengige revisjonsfirmaer være ansvarlige for å evaluere og sertifisere de grønne kriteriene for bedrifter, enkeltpersoner og kooperativer. Denne tilnærmingen er ikke bare i samsvar med land som allerede har tatt i bruk grønne klassifiseringssystemer, men sikrer også at grønne anskaffelsesaktiviteter i offentlige investeringer vil bli strengt kontrollert, noe som begrenser praksisen med «grønn hvitvasking».

Assoc. Prof. Dr. Nguyen Dinh Tho

Direktør for Institutt for strategi og politikk - Departementet for naturressurser og miljø

[annonse_2]

Kilde: https://danviet.vn/tin-dung-xanh-dong-luc-cho-phat-trien-ben-vung-xay-dung-luat-choi-hoan-chinh-bai-cuoi-20241103170601567.htm

Kommentar (0)