Det ble avdekket en rekke uregelmessigheter i 14 lånesøknader.

Som rapportert av avisen Lao Dong, hadde VietABank tre kredittransaksjoner med HSTC Investment, Construction and Trading Joint Stock Company (HSTC Company) tidlig i 2022.

Av disse ble to transaksjoner registrert 26. januar 2022, og én transaksjon ble registrert 7. februar 2022 i systemet til det nasjonale registeret for sikrede transaksjoner ( Justisdepartementet ).

Sikkerheten for disse kreditttransaksjonene er imidlertid La Phu Urban Functional Area Project i La Phu kommune, Hoai Duc-distriktet, Hanoi . Lederen for La Phu kommunes folkekomité bekreftet med en reporter fra Lao Dong Newspaper at dette prosjektet per slutten av november 2023 fortsatt manglet de nødvendige juridiske vilkårene.

Det er verdt å merke seg at Statens tilsyn tidligere i 2023 påpekte en rekke brudd da de undersøkte 14 kreditttildelingsfiler fra 2013 til 2017 for VietABank.

Inspeksjonsresultatene fra Statens tilsyn viser at VietABank vurderte og godkjente lån når prosjektet manglet fullstendig juridisk dokumentasjon, og investoren ikke oppfylte vilkårene for å gjennomføre prosjektet (i tilfellet med lånet til HSTC Construction and Trading Investment Joint Stock Company).

Vurderingen og fastsettelsen av inntekter og kostnader for investeringsprosjekter var unøyaktig (inkludert to klienter: Hung Thinh Vietnam Investment Development Joint Stock Company og PHD Investment Joint Stock Company).

Utilstrekkelig dokumentasjon for å bevise formålet med lånet (for lånet til HSTC Construction and Trading Investment Joint Stock Company).

Denne banken ble også funnet å ha feilaktig klassifisert lån i henhold til nasjonalforsamlingens resolusjon nr. 42/2017/QH14 om pilotering av håndtering av tap på fordringer hos kredittinstitusjoner, som fastsetter tap på fordringer og risikoavsetninger (inkludert to kunder: Vicoland Construction and Development Group Joint Stock Company, Binh Thuy Lam Dong Power Joint Stock Company); og restrukturert lån feilaktig i henhold til forskriftene til Vietnams statsbank (Global Investment Joint Stock Company).

Videre tilbyr VietABank også lån til kunder for kapitalinnskudd i henhold til investerings- og forretningssamarbeidskontrakter med prosjektinvestorer, i hovedsak utbetaling av kapital til investorer for å implementere prosjekter, selv om disse prosjektene mangler fullstendig juridisk dokumentasjon og ikke oppfyller vilkårene for kapitalmobilisering. Investerings- og forretningssamarbeidskontraktene er ikke juridisk gyldige i henhold til myndighetenes forskrifter og bryter med State Bank of Vietnams forskrifter om lånevilkår.

1,087 milliarder VND er i fare for å forsvinne.

VietABank ble etablert 4. juli 2003 gjennom en fusjon av to kredittinstitusjoner: Saigon Finance Joint Stock Company og Da Nang Rural Commercial Joint Stock Bank. Ved utgangen av juni 2023 nådde VietABanks grunnkapital 5 399 milliarder VND.

I sin finansrapport for tredje kvartal 2023 registrerte VietABank netto renteinntekter på 1 020 milliarder VND for de første ni månedene av 2023, en nedgang på 4 % sammenlignet med samme periode i fjor. Samtidig rapporterte selskapet et resultat etter skatt på omtrent 484 milliarder VND, en nedgang på 26 % sammenlignet med de første ni månedene av 2022.

Per 30. september 2023 nådde VietABanks totale eiendeler 104 023 milliarder VND, en liten nedgang på 1 % etter ni måneder. Av dette utgjorde innskudd hos andre kredittinstitusjoner 11 834 milliarder VND, en nedgang på 46 %; innskudd fra andre kredittinstitusjoner falt kraftig med 77 % til 4 923 milliarder VND.

Motsatt økte kundeinnskuddene hos VietABank med 25 % sammenlignet med begynnelsen av året og nådde 87 658 milliarder VND; kundelånene nådde 66 736 milliarder VND, en økning på 7 %.

Det som er bekymringsfullt er den forverrede kvaliteten på VietABanks låneportefølje, med totale misligholdte lån som nådde nesten 1 130 milliarder VND innen utgangen av september 2023, en økning på 18 % etter ni måneder.

Det er verdt å merke seg at over 96 % av VietABanks misligholdte lån er lån med høy misligholdsrisiko (lån i gruppe 5), til sammen 1 087 milliarder VND. Sammenlignet med totalt utestående lån økte misligholdsgraden i banken fra 1,53 % ved årets begynnelse til 1,69 %.

Uregelmessigheter i utlånspraksis, økende andel misligholdte lån og risikoen for å tape billioner av dong i VietABank reiser mange spørsmål om bankens kompetanse, vurderingskvalitet og kredittprosedyrer.

[annonse_2]

Kilde

![[Foto] Statsminister Pham Minh Chinh har en telefonsamtale med administrerende direktør i Russlands Rosatom Corporation.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

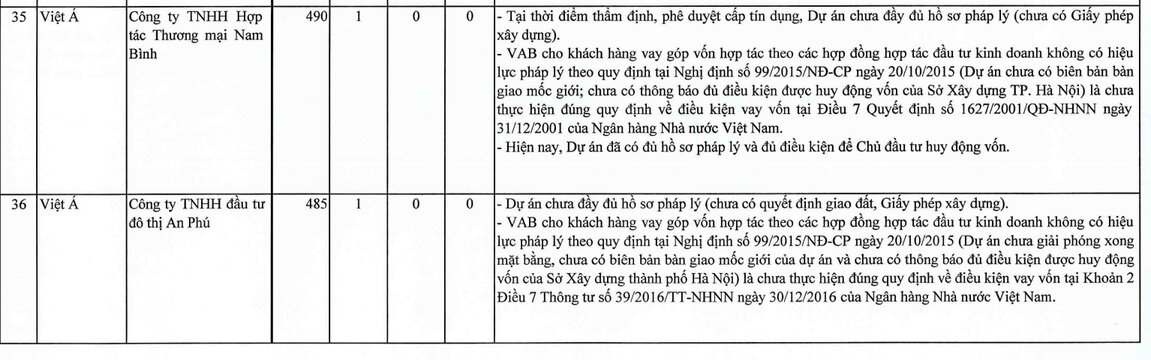

Kommentar (0)