Tien Phong Securities Corporation (HoSE: TPS) właśnie opublikowała zweryfikowany półroczny raport finansowy (SAR) zawierający wiele ważnych informacji.

W pierwszej połowie roku przychody operacyjne TPS osiągnęły 1621 mld VND, co oznacza wzrost o 10% rok do roku, podczas gdy koszty operacyjne nieznacznie spadły do 1223 mld VND. Po odliczeniu kosztów finansowych i administracyjnych, TPS osiągnął zysk przed opodatkowaniem w wysokości 137 mld VND, co oznacza wzrost o 16% rok do roku.

Dzięki temu wynikowi TPS zrealizowało 57% rocznego planu przychodów i 60% rocznego planu zysku.

Sprawozdania finansowe pokazują, że TPS nadal koncentruje się na rynku obligacji korporacyjnych. W pierwszej połowie roku, podczas gdy transakcje inwestorów wyniosły zaledwie prawie 14 000 mld VND, głównie na akcjach, obrót obligacjami TPS osiągnął ponad 95 000 mld VND (obrót akcjami wyniósł zaledwie 450 mld VND).

Całkowite aktywa TPS wzrosły imponująco do 9370 mld VND, o 40% więcej niż na początku roku, i są spółką papierów wartościowych o najwyższym tempie wzrostu w pierwszym półroczu według tego kryterium. Główną strukturę aktywów ogółem stanowią gotówka i jej ekwiwalenty (2431 mld VND), aktywa w rzeczywistej wartości godziwej (1564 mld VND) oraz należności z tytułu usług świadczonych przez spółki papierów wartościowych (3878 mld VND).

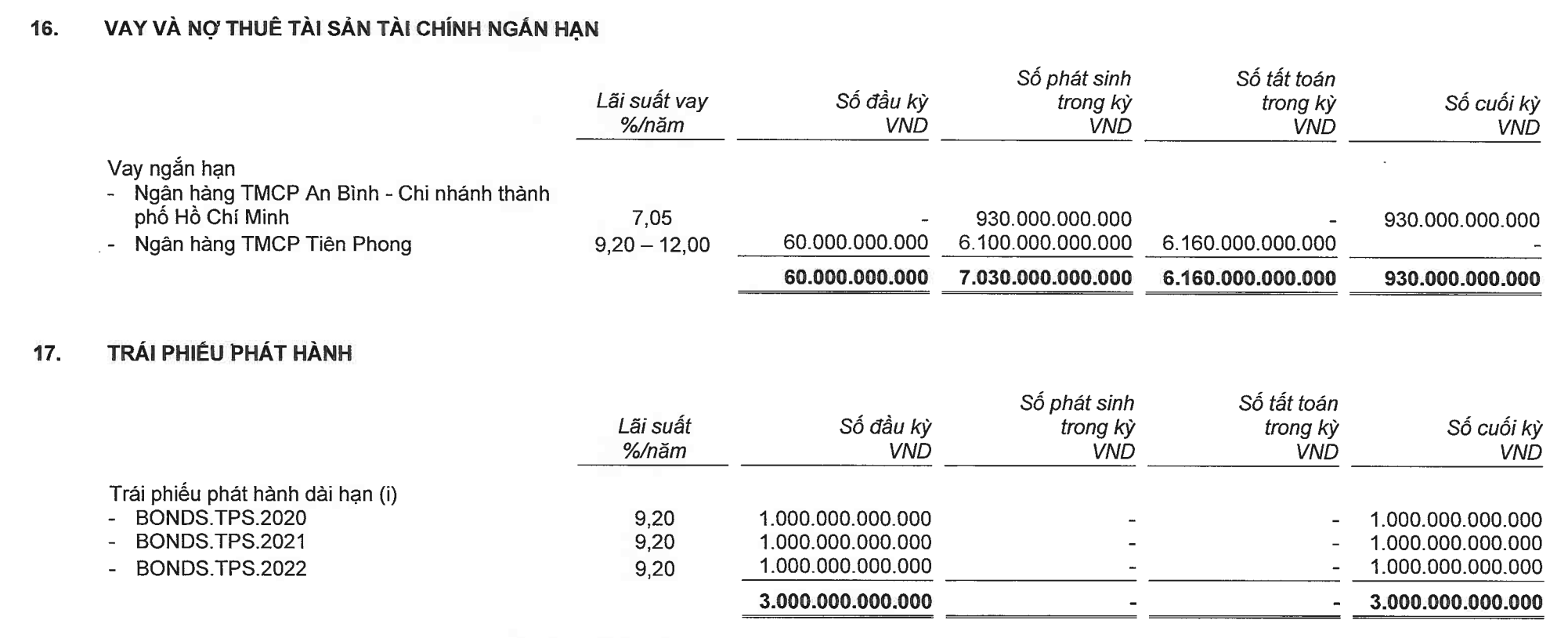

Po drugiej stronie bilansu, wzrost zasobów ekwiwalentnych wynika z krótkoterminowych kredytów bankowych w wysokości 930 mld VND, a pozostałe zobowiązania krótkoterminowe wzrosły z 852 mld VND do 2656 mld VND. TPS nadal utrzymuje pożyczkę obligacyjną w wysokości 3000 mld VND, podczas gdy kapitał zakładowy pozostaje stabilny na poziomie 2000 mld VND.

W tym roku TPS planuje podwoić swój kapitał zakładowy do kwoty 4000 mld VND poprzez ofertę skierowaną do obecnych akcjonariuszy i/lub emisję prywatną.

TPS nadal utrzymuje pożyczkę obligacyjną w wysokości 3 000 mld VND, natomiast kapitał zakładowy pozostaje na stabilnym poziomie 2 000 mld VND (źródło: sprawozdania finansowe).

Jedynym znaczącym akcjonariuszem TPS jest obecnie Tien Phong Commercial Joint Stock Bank ( TPBank ) z 9,01% akcji. Chociaż udział ten nie jest zbyt duży, daleki od progu weta (35%), jak wspomniano w poprzednim artykule, wpływ TPBanku, a dokładniej właścicieli banku, na TPS jest niemal absolutny. Obfite zasoby TPBanku są również główną siłą napędową wzrostu TPS w ostatnich latach.

W połowie marca 2023 roku Rada Dyrektorów TPS podjęła uchwałę o zaciągnięciu pożyczki kapitałowej od TPBanku z maksymalnym limitem kredytowym 2100 mld VND. Trzy miesiące później, 14 czerwca 2023 roku, Rada Dyrektorów TPS podjęła uchwałę o zaciągnięciu pożyczki od An Binh Commercial Joint Stock Bank (ABBank) z limitem 1400 mld VND. Pożyczka jest gwarantowana przez TPBank.

Do końca czerwca ABBank wypłacił TPS pożyczkę w wysokości 930 miliardów VND. Było to również jedyne saldo kredytowe TPS na koniec drugiego kwartału.

Jednakże w pierwszej połowie roku łączna kwota pożyczki TPS w TPBank wyniosła 6100 mld VND, doliczając do tego 930 mld VND pożyczone od ABBank (które również było gwarantowane przez TPBank), co stanowiło niemal całą łączną kwotę pożyczki zaciągniętej przez TPS w tym okresie (7280 mld VND), jak wyjaśniono w rachunku przepływów pieniężnych.

Warto odnotować, że pod koniec czerwca 2023 r. saldo depozytów płatniczych TPBanku w TPS wzrosło drastycznie do 2428 mld VND, w porównaniu z zaledwie 13,5 mld VND na początku roku.

Kwota ta stanowi 11% kapitału zakładowego TPBanku, a po dodaniu kredytu gwarantowanego przez TPBank w ABBanku stanowi 15,3% kapitału zakładowego TPBanku. Tymczasem obecne przepisy ograniczają możliwość udzielenia przez bank kredytu klientowi przekraczającego 15% kapitałów własnych.

W bilansie źródłem kapitału, którego stan uległ nagłej zmianie w tym okresie, były zobowiązania krótkoterminowe o saldzie 2656 mld VND, ponad trzykrotnie wyższym niż na początku roku. Z tego kwota przeznaczona na zakup obligacji wyniosła 2187 mld VND.

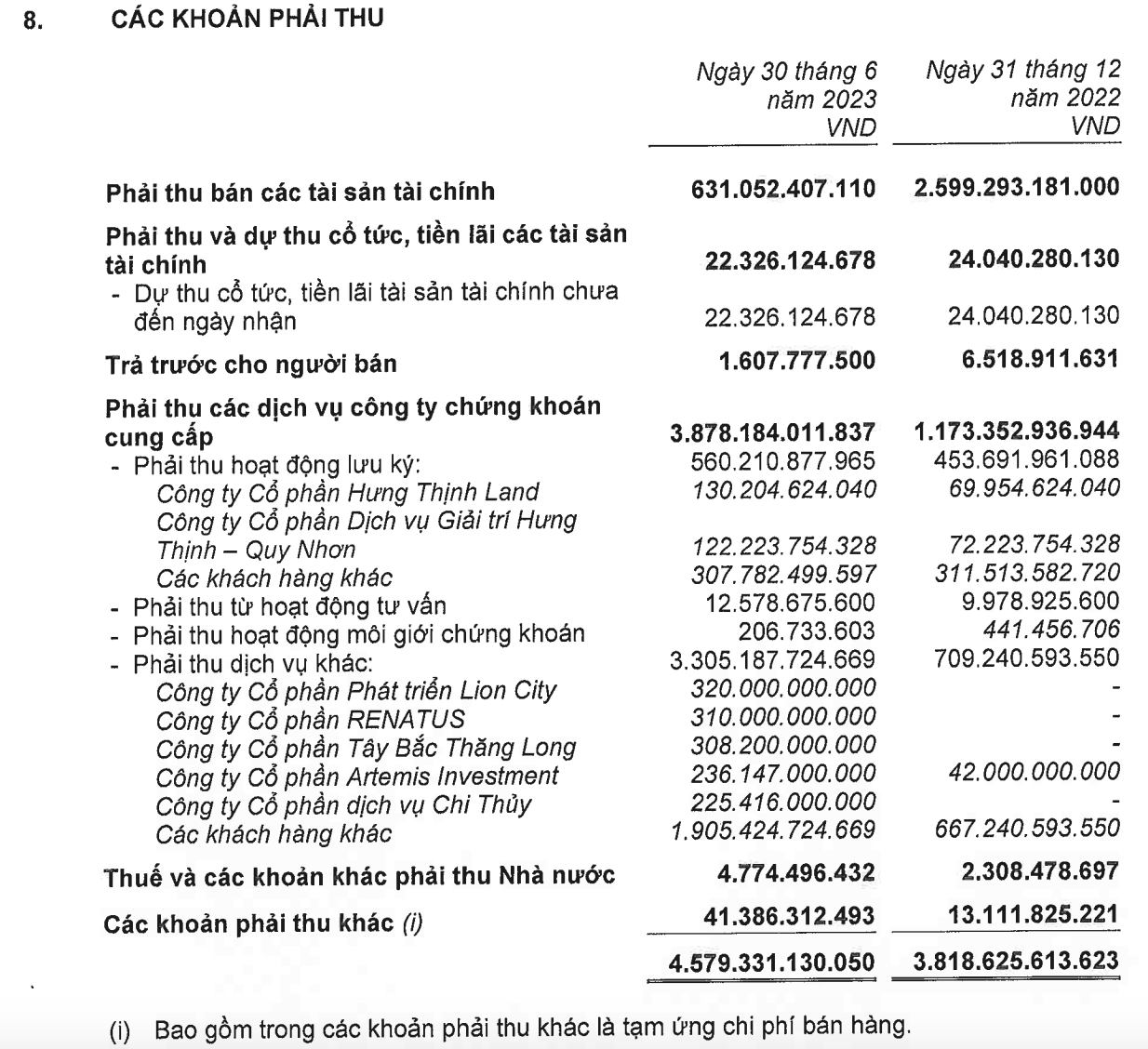

Po stronie aktywów, pozycją o znaczącym saldzie są należności w wysokości 4 579 mld VND, co stanowi kwotę 2,3 razy wyższą od kapitału zakładowego TPS.

W tym należności z tytułu innych usług gwałtownie wzrosły z 709 mld VND do 3305 mld VND. Większość z nich to grupy, którym w poprzednich latach TPS-TPBank zorganizowała emisję dużych ilości obligacji, takie jak Tay Bac Thang Long Joint Stock Company (308 mld VND), podmiot prawny powiązany z R&H Group Joint Stock Company, czyli prawie 1100 mld VND z 4 przedsiębiorstw powiązanych z wielobranżową grupą notowaną na giełdzie HSX, a mianowicie Lion City Development Joint Stock Company (320 mld VND), Renatus Joint Stock Company (310 mld VND), Artemis Investment Joint Stock Company (236 mld VND) lub Chi Thuy Service Joint Stock Company (225 mld VND).

Należności TPS (Źródło: Sprawozdania finansowe).

Po stronie Grupy R&H, sprawozdania finansowe Vinahud Housing and Urban Development JSC pokazują, że do końca czerwca 2023 r. TPBank wypłacił łącznie 1710 mld VND na zakup przez Vinahud udziałów w 2 przedsiębiorstwach projektowych od Grupy R&H.

Wcześniej TPBank – TPS był organizatorem emisji obligacji Grupy R&H o wartości ponad 8 000 mld VND w latach 2020–2021. Jak analizowano w poprzednim artykule, znaczna część tych emisji ma wygasnąć w tym roku, co wywiera znaczną presję nie tylko na emitenta, Grupę R&H, ale także na organizatora, TPBank – TPS, w kontekście coraz bardziej ograniczonego pola manewru w zakresie restrukturyzacji zadłużenia.

Niedługo po tym, jak TPBank wypłacił ponad 1700 mld VND bankowi Vinahud, Bank Państwowy niedawno wydał Okólnik 06/2023 regulujący działalność pożyczkową instytucji kredytowych, zgodnie z którym banki mają nie udzielać pożyczek na pokrycie wkładów kapitałowych, zakup i otrzymywanie transferów wkładów kapitałowych spółek LLC i spółek partnerskich; wnoszenia kapitału, zakupu i przyjmowania transferów akcji spółek akcyjnych, które nie są notowane na giełdzie lub nie zostały zarejestrowane do obrotu w systemie transakcyjnym UPCoM.

Udzielanie pożyczek przez instytucje kredytowe na pokrycie tego zapotrzebowania kapitałowego w wielu przypadkach jest potencjalnie ryzykowne. Jest to zapotrzebowanie kapitałowe, którego cel trudno kontrolować, ponieważ instytucja kredytowa nie jest w stanie kontrolować wykorzystania kapitału przez odbiorcę kapitału, a także nie ma podstaw do regularnej oceny sytuacji finansowej, operacyjnej i zdolności do spłaty zadłużenia odbiorcy kapitału.

W szczególności jest to również jedna z form, którą klienci mogą wykorzystać, aby ukryć formę współwłasności .

Hualian

Źródło

![[Zdjęcie] Głębinowe złoża piasku, starożytny drewniany statek An Bang zagrożony ponownym zakopaniem](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1763033175715_ndo_br_thuyen-1-jpg.webp)

![Przejście Dong Nai OCOP: [Artykuł 3] Powiązanie turystyki z konsumpcją produktów OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Komentarz (0)