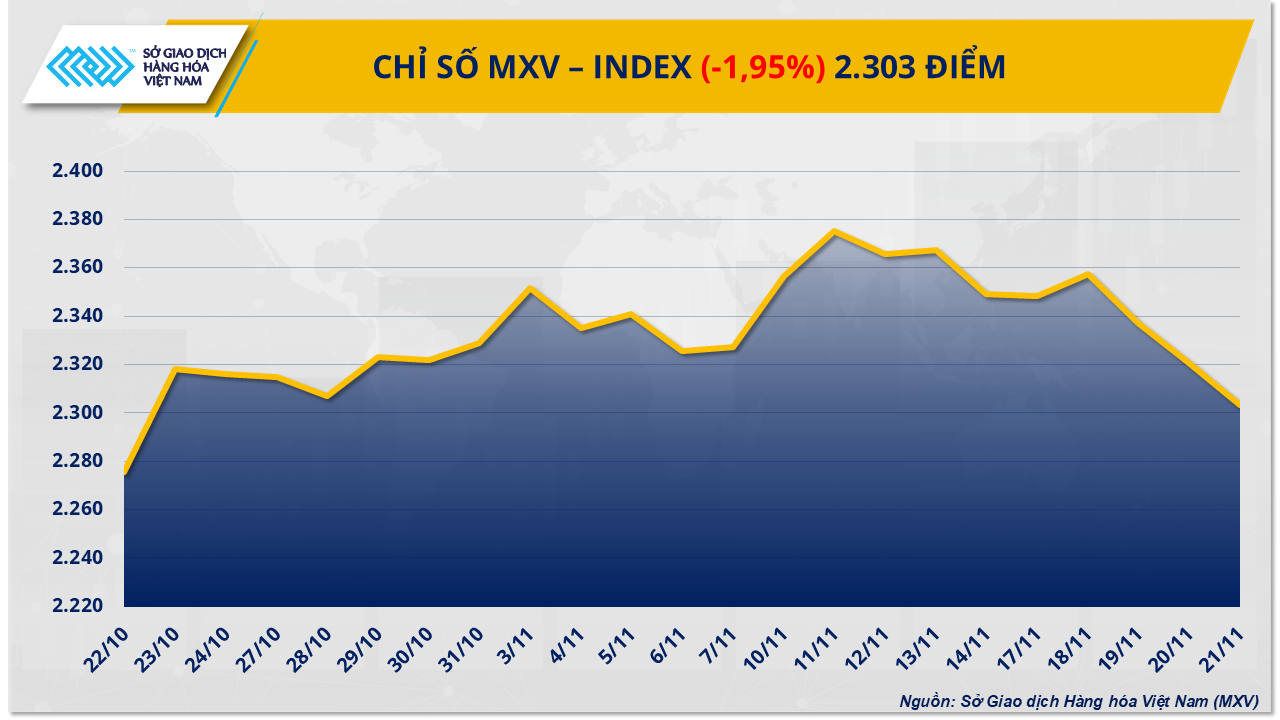

Obawy o nadpodaż powodują gwałtowny spadek cen ropy

Według Wietnamskiej Giełdy Towarowej (MXV), grupa energetyczna w zeszłym tygodniu doświadczyła powszechnej presji sprzedaży, co doprowadziło do osłabienia dynamiki całego rynku. W szczególności dwa produkty naftowe gwałtownie straciły na wartości z powodu coraz bardziej oczywistego ryzyka nadpodaży i umacniającego się dolara amerykańskiego.

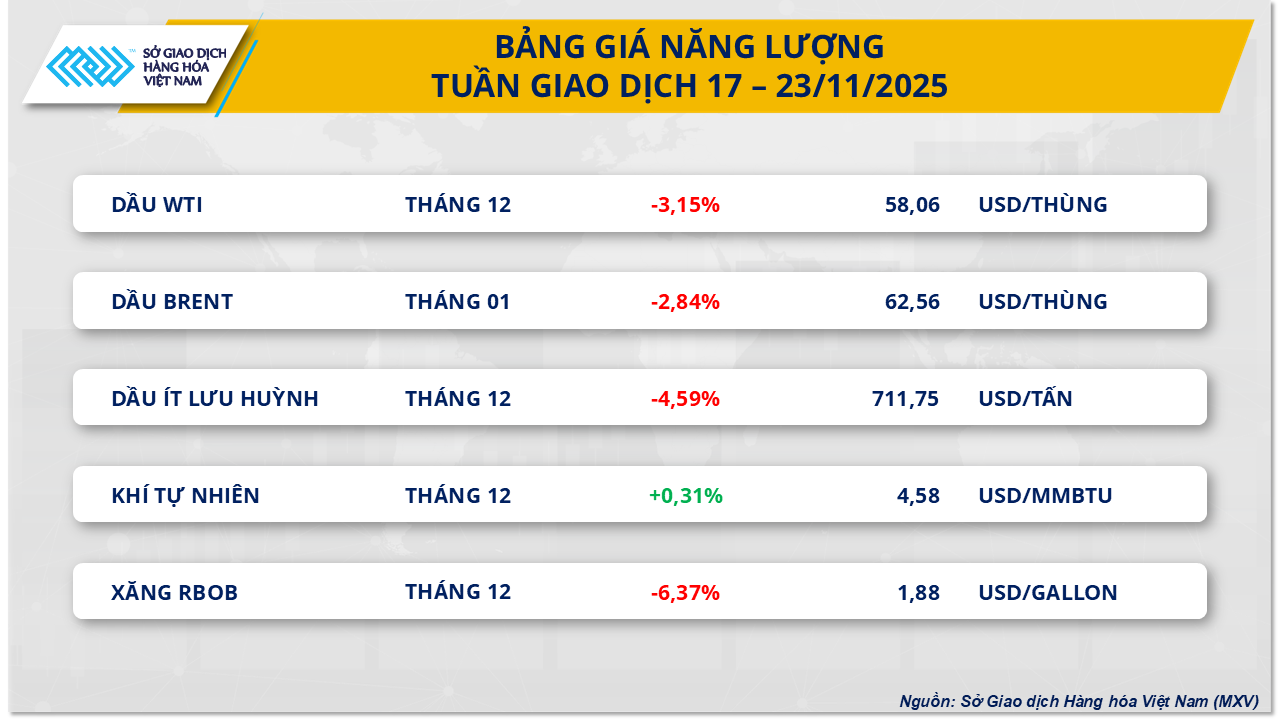

W tym tygodniu ceny ropy WTI spadły do 58 dolarów za baryłkę, czyli o ponad 3,1%, podczas gdy cena ropy Brent spadła o ponad 2,8% do 62,5 dolara za baryłkę.

Jednym z czynników napędzających rynek były doniesienia z Waszyngtonu o planach promowania pokoju między Rosją a Ukrainą. Choć perspektywa negocjacji jest wciąż odległa, nadzieja na uspokojenie konfliktu i zwiększenie eksportu przez Rosję, drugiego co do wielkości producenta ropy naftowej na świecie, wywarła znaczną presję na ceny ropy.

Do geopolitycznych wyzwań przyczynia się utrzymujący się globalny nadmiar podaży. OPEC, Międzynarodowa Agencja Energii i Goldman Sachs zgodnie twierdzą, że w 2026 roku może nastąpić rekordowa nadwyżka, sięgająca nawet 4 milionów baryłek dziennie. W ramach regulacji rynku, OPEC+ zgodził się na zwiększenie produkcji o 137 000 baryłek dziennie w grudniu, ale wstrzyma ten wzrost w pierwszym kwartale 2026 roku. Tymczasem Stany Zjednoczone, Brazylia i Kanada zwiększają moce produkcyjne, co budzi obawy o nadpodaż. Chociaż ataki na rafinerie doprowadziły do wyłączenia z użytku 13-20% rosyjskich mocy produkcyjnych, szkody nie są na tyle duże, aby zmienić prognozy dotyczące nadwyżki w perspektywie średnioterminowej.

Indeks dolara (DXY) wzrósł w zeszłym tygodniu do najwyższego poziomu od pięciu i pół miesiąca, głównie za sprawą komentarzy prezesa Rezerwy Federalnej USA (Fed), który stwierdził, że agencja nie zaleca dalszych obniżek stóp procentowych do końca roku. Silniejszy dolar amerykański sprawia, że surowce wyceniane w dolarach, w tym ropa naftowa, stają się mniej atrakcyjne dla inwestorów posiadających inne waluty, wywierając tym samym presję na spadek cen ropy. Ponadto, dane API odnotowały wzrost zapasów ropy naftowej w USA o 4,45 mln baryłek, a zapasy benzyny i destylatów również wzrosły w porównaniu z prognozami. Chociaż zapasy amerykańskiej Agencji Informacji Energetycznej (EIA) spadły o 3,43 mln baryłek, rynek nadal koncentruje się na słabym popycie.

Z drugiej strony, pewne wydarzenia geopolityczne, takie jak zajęcie tankowca przez Iran w Zatoce Omańskiej czy napięcia między USA a Wenezuelą, również wsparły wzrost, pomagając cenom ropy ograniczyć spadki w niektórych sesjach. Czynniki te nie były jednak wystarczająco silne, aby odwrócić ogólną tendencję spadkową rynku.

Przepływy handlowe nadal odzwierciedlają dużą podaż, a globalne zapasy ropy naftowej w tankowcach sięgają 103 milionów baryłek – najwięcej od czerwca 2024 r. Co godne uwagi, Chiny nadal importują duże ilości taniej ropy, zwłaszcza z Rosji, co dodatkowo zwiększa presję na rynki międzynarodowe.

Według MXV, w krótkim okresie ceny ropy naftowej będą nadal podlegać wahaniom pod wpływem ryzyk geopolitycznych. Jednak perspektywa nadpodaży i wysokie stopy procentowe to główne czynniki wpływające na ten trend. MXV prognozuje, że ceny ropy naftowej prawdopodobnie będą nadal oscylować w przedziale 58-63 USD/baryłkę.

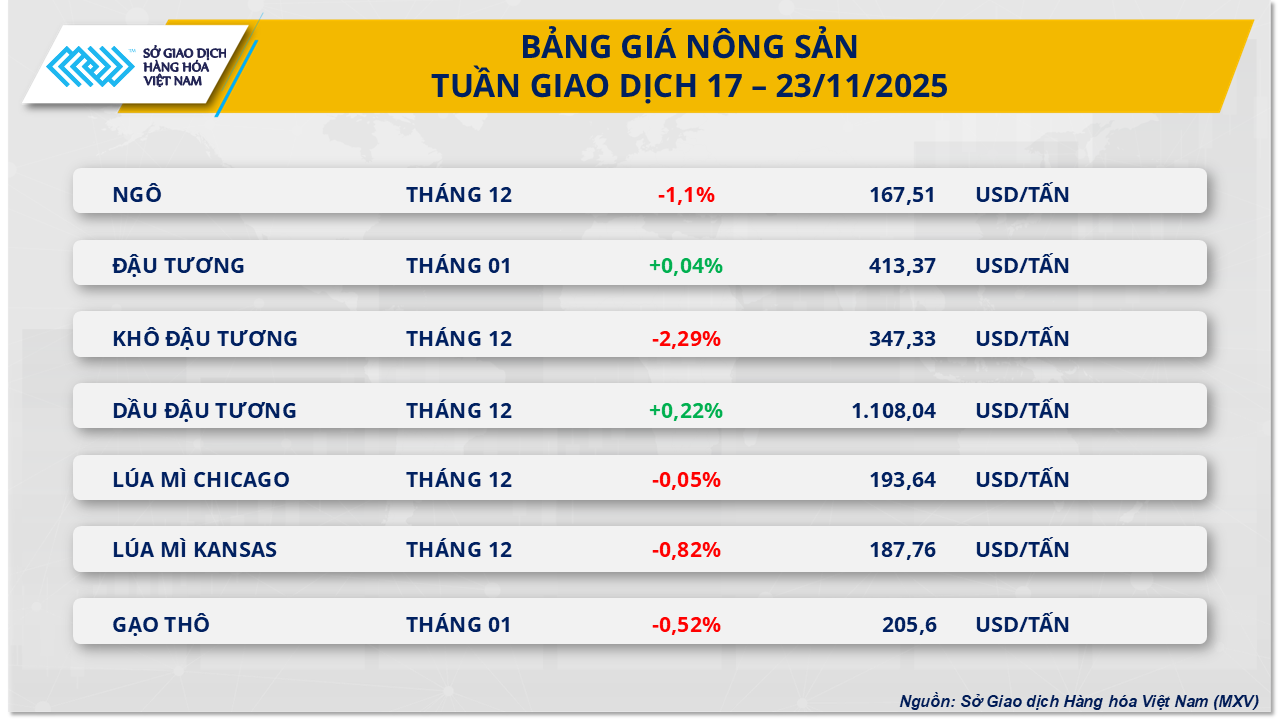

Rynek rolny pod dużą presją, kukurydza przoduje w spadku

W zeszłym tygodniu na rynku rolnym panowała presja sprzedaży, a ceny pięciu z siedmiu towarów spadły. Na czele stawki znalazła się kukurydza, która straciła ponad 1% i zamknęła się na poziomie 167,50 USD za tonę – najniższym od końca października.

Presja sprzedaży gwałtownie wzrosła podczas sesji 20 listopada, kiedy ceny kukurydzy spadły o ponad 0,7%. Nie tylko kukurydza, ale również rynek rolny CBOT znalazł się na minusie z powodu obaw, że Chiny nie zrealizują w pełni swojego zobowiązania do zakupu 12 milionów ton soi i innych amerykańskich produktów rolnych, ogłoszonego wcześniej przez administrację prezydenta Donalda Trumpa.

Ceny soi spadły w pewnym momencie o ponad 1,2%, co rozłożyło wyprzedaż na kukurydzę i pszenicę, mimo że Korea Południowa i Chiny ostatnio zwiększyły zakupy amerykańskiej kukurydzy. Warto zauważyć, że ilość amerykańskiej kukurydzy eksportowanej do Chin w pierwszych 10 miesiącach roku spadła o 90%, co jeszcze bardziej zwiększyło presję sprzedażową.

Ponadto indeks DXY wzrósł w ubiegłym tygodniu o prawie 0,9%, co osłabiło konkurencyjność amerykańskiej kukurydzy. Jednak oczekiwanie na obniżkę stóp procentowych przez FED po grudniowym posiedzeniu nadal wspiera nastroje rynkowe.

Na froncie geopolitycznym pozytywne sygnały płynące z konfliktu rosyjsko-ukraińskiego tymczasowo złagodziły obawy o bezpieczeństwo szlaków żeglugowych Morza Czarnego, wspierając tym samym dostawy pszenicy i kukurydzy z regionu.

Jednak rynek jest nadal pod silną presją podaży, ponieważ IGC podniosło swoją prognozę dotyczącą produkcji kukurydzy w sezonie 2025–2026 do prawie 1,3 miliarda ton (wzrost o 4%), podczas gdy USDA prognozuje, że globalna produkcja wzrośnie o około 4,5% w porównaniu z poprzednim rokiem zbiorów.

Spadek upraw kukurydzy jest częściowo łagodzony przez zagrożenia pogodowe w Ameryce Południowej i Stanach Zjednoczonych. W Buenos Aires ulewne deszcze spowodowały zalanie lub nadmierne podmoknięcie 70% powierzchni upraw . Tymczasem S&P Global Energy prognozuje, że powierzchnia upraw kukurydzy w USA w 2026 roku spadnie do 38,5 miliona hektarów, czyli o 3,8% w porównaniu z 2025 rokiem.

Popyt na produkcję etanolu również przyczynił się do utrzymania cen. Produkcja etanolu wzrosła o prawie 1,5% w tygodniu kończącym się 14 listopada, według EIA, co wskazuje na utrzymującą się dodatnią aktywność w przetwórstwie. Jednak ilość kukurydzy wykorzystanej do produkcji etanolu w sierpniu, według danych USDA, była nadal niższa o ponad 3,3% w porównaniu z tym samym miesiącem ubiegłego roku.

Source: https://baotintuc.vn/thi-truong-tien-te/ap-luc-du-cung-de-nang-thi-truong-mxvindex-danh-mat-gan-2-20251124104300281.htm

Komentarz (0)