")

Zgromadzenie Narodowe uchwaliło ustawę o podatku dochodowym od osób fizycznych (zmienioną)

Zanim Zgromadzenie Narodowe przyjęło ustawę, minister finansów Nguyen Van Thang przedstawił sprawozdanie z otrzymania, wyjaśnienia, rewizji i udoskonalenia projektu ustawy o podatku dochodowym od osób fizycznych (zmienionej).

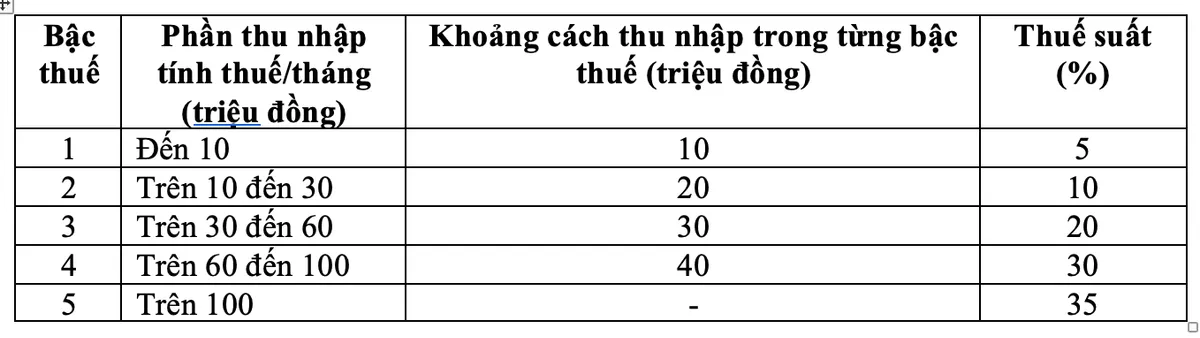

W odpowiedzi na uwagi poczynione w toku przeglądu rząd dokonał rewizji przepisów dotyczących progresywnych stawek podatkowych, m.in. dostosowując dwie stawki podatkowe w ramach tej tabeli, zmniejszając stawkę podatkową w wysokości 15% (na poziomie 2) do 10% oraz stawkę podatkową w wysokości 25% (na poziomie 3) do 20%.

Nowa tabela podatku dochodowego od osób fizycznych Rano 10 grudnia, 438/443 delegatów Zgromadzenia Narodowego głosowało za, uchwalając ustawę o podatku dochodowym od osób fizycznych (zmienioną).

Dzięki nowej stawce podatkowej wszystkie osoby, które obecnie płacą podatki na wszystkich poziomach, będą miały niższe zobowiązania podatkowe w porównaniu z obecną stawką. Ponadto, nowa stawka podatkowa zniwelowała również nagły wzrost niektórych stawek, zapewniając bardziej racjonalną stawkę podatkową.

Minister Nguyen Van Thang stwierdził, że w odniesieniu do stawki podatkowej w progresywnej tabeli podatkowej podatku dochodowego od osób fizycznych od wynagrodzeń i pensji wynoszącej najwyższą stawkę podatkową 35% na poziomie 5, jest to rozsądna propozycja.

„To średnia stawka podatkowa, ani za wysoka, ani za niska w porównaniu z innymi krajami świata, a także z regionem ASEAN (niektóre kraje regionu, takie jak Tajlandia, Indonezja i Filipiny, również stosują najwyższą stawkę podatkową wynoszącą 35%; w Chinach wynosi ona 45%)” – poinformował pan Thang.

Ponadto, jeśli stawka zostanie podwyższona z 35% do 30%, będzie to uważane za politykę obniżania podatków dla bogatych.

0,1% podatku od transferu sztabek złota

Minister finansów poinformował również, że propozycja opodatkowania transferów złota została dokładnie przeanalizowana i przeanalizowana.

Rząd, na podstawie syntezy opinii z agencji, ministerstw, oddziałów i na podstawie opinii otrzymanych od delegatów, jest zobowiązany do ustalenia terminu składania wniosków, wartości progowej sztabek złota podlegających opodatkowaniu oraz dostosowania stawki podatkowej zgodnie z planem działania w zakresie zarządzania rynkiem złota, a także do pobrania podatku dochodowego od osób fizycznych od transferów sztabek złota według stawki podatkowej wynoszącej 0,1% od ceny transferowej za każdym razem.

Rozporządzenie to gwarantuje, że rząd ma podstawę prawną do decydowania o pobieraniu podatków i konkretnych kwestiach, takich jak progi podatkowe i korekty stawek podatkowych, gdy warunki zarządzania rynkiem złota spełniają wymogi dotyczące pobierania i zarządzania podatkami.

Minister Finansów Nguyen Van Thang

Ponadto, ponieważ jest to nowa regulacja o szerokim spektrum oddziaływań, jest ona niezbędnym krokiem mającym na celu ochronę stabilności gospodarki, właściwą realizację wytycznych Partii i Państwa dotyczących ścisłego zarządzania działalnością związaną z obrotem złotem, ograniczenie spekulacji złotem oraz zachęcenie zasobów społecznych do uczestnictwa w gospodarce.

Ustawa o podatku dochodowym od osób fizycznych (zmieniona) przejmuje również regulację dotyczącą poboru 2% podatku od ceny transferowej od dochodów ze zbycia nieruchomości, aby zapewnić wykonalność i dostosowanie do praktyk zarządzania w bieżącym okresie.

Zwiększenie odliczenia rodzinnego do 15,5 mln VND/miesiąc

Zgodnie z ustawą o podatku dochodowym od osób fizycznych (zmienioną), odliczenie rodzinne to kwota odliczona od dochodu podlegającego opodatkowaniu przed naliczeniem podatku od dochodów z wynagrodzeń i pensji podatników będących osobami fizycznymi zamieszkałymi w Polsce. Odliczenie rodzinne obejmuje: Odliczenie dla podatników wynosi 15,5 mln VND miesięcznie (186 mln VND rocznie); Odliczenie dla każdej osoby na utrzymaniu wynosi 6,2 mln VND miesięcznie.

Na podstawie wahań cen i dochodów Rząd przedkłada Stałemu Komitetowi Zgromadzenia Narodowego rozporządzenia dotyczące odpowiedniego poziomu potrąceń z tytułu wydatków osobistych, uwzględniając sytuację społeczno-gospodarczą w danym okresie.

Utrzymać stawkę podatku na poziomie 2% od przeniesienia własności nieruchomości

Również zgodnie z nową ustawą o podatku dochodowym od osób fizycznych (zmienioną), podatek dochodowy od osób fizycznych od dochodów z przeniesienia własności nieruchomości osób fizycznych będących rezydentami ustala się poprzez pomnożenie ceny przeniesienia własności (x) przez stawkę podatkową wynoszącą 2%.

Momentem ustalenia dochodu podlegającego opodatkowaniu z tytułu przeniesienia własności nieruchomości jest moment, w którym umowa przeniesienia własności staje się skuteczna zgodnie z przepisami prawa albo moment zarejestrowania prawa do użytkowania lub własności nieruchomości.

Ustawa o podatku dochodowym od osób fizycznych (zmieniona) wchodzi w życie z dniem 1 lipca 2026 r., z wyjątkiem przepisów ust. 2 tego artykułu (przepisy dotyczące dochodów z działalności gospodarczej, wynagrodzeń i pensji osób fizycznych będących rezydentami stosuje się od roku podatkowego 2026).

Source: https://vtv.vn/chot-bieu-thue-suat-thu-nhap-ca-nhan-5-bac-thue-suat-cao-nhat-35-100251210090940318.htm

![[Zdjęcie] Odkryj okręt wojenny USS Robert Smalls należący do Marynarki Wojennej USA](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

Komentarz (0)