W raporcie tematycznym zatytułowanym „ Popyt na złoto: rola sektora oficjalnego i geopolityka ” eksperci EBC stwierdzili, że udział złota w posiadaniu banków centralnych wzrósł do 20%, przekraczając 16% będące w posiadaniu euro.

Ceny złota w 2024 roku, po uwzględnieniu inflacji, przekroczyły szczyt osiągnięty podczas kryzysu naftowego w 1979 roku. Rezerwy złota banków centralnych są obecnie bliskie poziomu z Bretton Woods, choć stanowią jedynie niewielki ułamek całkowitej globalnej podaży złota.

Ze względu na rosnącą wartość rynkową i duże zasoby, złoto jest obecnie drugim co do wielkości aktywem rezerwowym na świecie .

Według raportu, popyt na złoto ze strony banków centralnych w 2024 r. będzie stanowił ponad 20% całkowitego światowego popytu, czyli dwukrotnie więcej niż średnia z poprzedniej dekady, która wynosiła ok. 10%.

Boom rozpoczął się po konflikcie rosyjsko-ukraińskim w 2022 r., kiedy banki centralne zwiększyły rezerwy złota, aby zabezpieczyć się przed ryzykiem geopolitycznym i zdywersyfikować swoje zasoby.

Niemniej jednak popyt na złoto ze strony sektora jubilerskiego i inwestycyjnego nadal stanowi większość, stanowiąc łącznie około 70% całkowitego popytu. W 2024 roku spadek popytu na biżuterię w Chinach został zrekompensowany gwałtownym wzrostem napływu kapitału inwestycyjnego do złota.

Motywacja do zakupu złota

Badanie przeprowadzone przez Światową Radę Złota w okresie od lutego do kwietnia 2024 r. wśród blisko 60 banków centralnych wykazało, że trzy główne powody, dla których te instytucje kupują złoto, to: długoterminowe przechowywanie wartości i ochrona przed inflacją, skuteczność w czasach kryzysu oraz możliwość dywersyfikacji portfeli rezerwowych.

Ponadto ryzyko niewypłacalności i niestabilność polityczna to także ważne czynniki wpływające na decyzję o zwiększeniu zasobów złota.

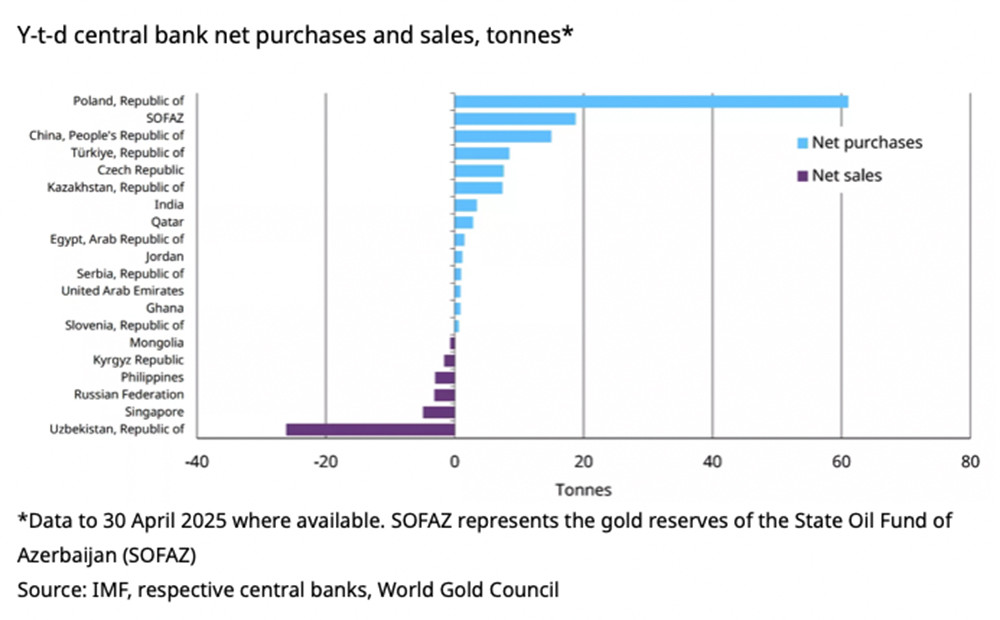

Turcja, Indie i Chiny to trzy wiodące kraje pod tym względem, które łącznie zakupiły ponad 600 ton złota od końca 2021 r.

EBC zauważył, że czynniki geopolityczne odgrywają coraz ważniejszą rolę. Po konflikcie rosyjsko-ukraińskim korelacja między cenami złota a realną rentownością uległa załamaniu, co wskazuje na silny wpływ czynników pozafinansowych, a w szczególności ryzyka geopolitycznego, na ceny złota.

EBC ostrzegł, że przyszły trend wzrostowy cen złota będzie zależał od możliwości zwiększenia podaży. Od dziesięcioleci podaż złota wykazywała się elastycznością, szczególnie dzięki wzrostowi rezerw złota na powierzchni.

„Rosnący popyt ze strony sektora oficjalnego może w dalszym ciągu wspierać wzrost globalnej podaży złota” – podsumował EBC.

Według WGC, banki centralne zakupiły 244 tony złota w pierwszym kwartale 2025 roku. Choć jest to o 21% mniej niż w analogicznym okresie ubiegłego roku (309,9 tony), to i tak jest to znacząca liczba, wskazująca na kontynuację trendu skupu.

W 2024 roku globalne banki centralne zakupiły 1062 tony złota, co oznacza trzeci rok z rzędu, w którym zakupy netto przekroczyły 1000 ton. To najwyższy skumulowany poziom od lat 50. XX wieku.

Wielu ekspertów i autorów raportów przewiduje, że w 2025 r. światowe banki centralne prawdopodobnie zakupią około 1000 ton złota; jeśli ten scenariusz się sprawdzi, trend skupu złota netto utrzyma się czwarty rok z rzędu.

Source: https://vietnamnet.vn/vang-but-pha-ngoan-muc-dung-thu-2-trong-kho-du-tru-toan-cau-2410999.html

![[Zdjęcie] Uroczystość zamknięcia X sesji XV Zgromadzenia Narodowego](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[Zdjęcie] Premier Pham Minh Chinh rozmawia telefonicznie z dyrektorem generalnym rosyjskiej korporacji Rosatom.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[OFICJALNIE] MISA GROUP OGŁASZA SWOJE PIONIERSKIE POZYCJONOWANIE MARKI W BUDOWANIU AGENTIC AI DLA FIRM, GOSPODARSTW DOMOWYCH I RZĄDU](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

Komentarz (0)