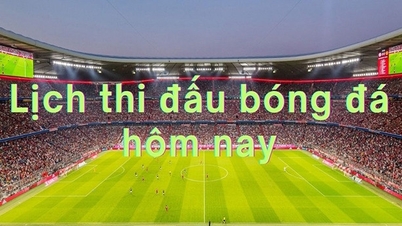

Akcje rosną

Podczas sesji giełdowej 16 października akcje PVS spółki Vietnam Petroleum Technical Services Corporation ( PTSC ) wzrosły o ponad 2%, osiągając nowy historyczny szczyt 40 700 VND za akcję. Kapitalizacja PTSC wzrosła o około 30% w ciągu ostatnich 2 miesięcy i prawie podwoiła się w ciągu ostatniego roku, osiągając prawie 20 000 miliardów VND.

Przedsiębiorstwo to wygrało przetargi na wiele dużych projektów, w tym kontrakt na dostawę morskiej stacji transformatorowej na potrzeby projektu morskiej elektrowni wiatrowej Fengmiao, należącego do Copenhagen Infrastructure Partners Group.

PTSC jest znane jako jedno z niewielu przedsiębiorstw w regionie zajmujących się budową instalacji M&C dla energetyki odnawialnej. PTSC posiada kontrakty z zakresem prac na najbliższe 3-4 lata, obejmujące takie projekty jak Hai Long 2&3, Greater Changhua i Baltica 2...

Na rynku krajowym PTSC wygrało także pakiet EPCI 1 o wartości 1,08 mld USD, należący do superprojektu Block B-O Mon.

Akcje PVD spółki PetroVietnam Drilling and Well Services Corporation (PV Drilling) wzrosły o ponad 1,9% do 29 000 VND za akcję (sesja z 16 października), co stanowi najwyższy poziom od prawie 10 lat.

W prognozie Dragon Capital Securities (VDSC) oszacowano, że zysk PV Drilling w trzecim kwartale 2023 roku może gwałtownie wzrosnąć w porównaniu z analogicznym okresem ubiegłego roku (w tym samym okresie strata wyniosła 34 mld VND), dzięki dalszemu rozliczaniu pozostałej części wynagrodzenia kontraktowego Valeura, wynoszącej 70 mld VND. Oczekuje się, że zysk osiągnie 160 mld VND, co odpowiada drugiemu kwartałowi 2023 roku.

VDSC prognozuje, że PV Drilling utrzyma wysokie ceny wynajmu platform wiertniczych do 2024 r., a liczba dni pracy platform wiertniczych również będzie wyższa.

Akcje PVT spółki PetroVietnam Transportation Corporation wzrosły imponująco czwartą sesję z rzędu, osiągając historyczny szczyt na poziomie 30 100 VND za akcję (cena skorygowana).

Wzrosła wartość akcji wielu innych spółek z branży ropy naftowej i gazu, takich jak GAS, BSR , PVB, OIL, PLX, PVC...

Akcje spółek powiązanych z ropą i gazem nadal rosną i wszystkie znajdują się w okolicach rocznych lub historycznych maksimów, na tle rosnących cen ropy naftowej, które obecnie są w okolicach rocznych maksimów.

Według Mirae Asset znowelizowana ustawa o ropie naftowej, która wejdzie w życie 1 lipca 2023 r., otwiera ważne punkty zwrotne dla branży ropy naftowej i gazu, pomagając w usuwaniu wąskich gardeł w działalności wydobywczej, gdy zasoby naturalne stopniowo się kurczą.

Tymczasem megaprojekt Bloku B – O Mon przyniósł pozytywne informacje. Jest to projekt łączący złoża gazu ziemnego, rurociągi środkowego i elektrownie dolnego biegu, z łączną inwestycją rzędu dziesiątek miliardów dolarów.

SSI Securities uważa, że przedsiębiorstwa, które odniosą największe korzyści z tego superprojektu, to: PVS (budowa centralnej platformy przetwarzania, powierzchni mieszkalnej, pływającego magazynu), PVB (zapewnianie powłok na potrzeby projektu), PVD (odwiert ropy naftowej), GAS (zakup miliardów metrów sześciennych gazu z projektu, udział w systemie rurociągów)...

VNDirect ocenił również, że projekt Bloku B - O Mon będzie głównym motorem wzrostu dla branży ropy naftowej i gazu w najbliższym czasie.

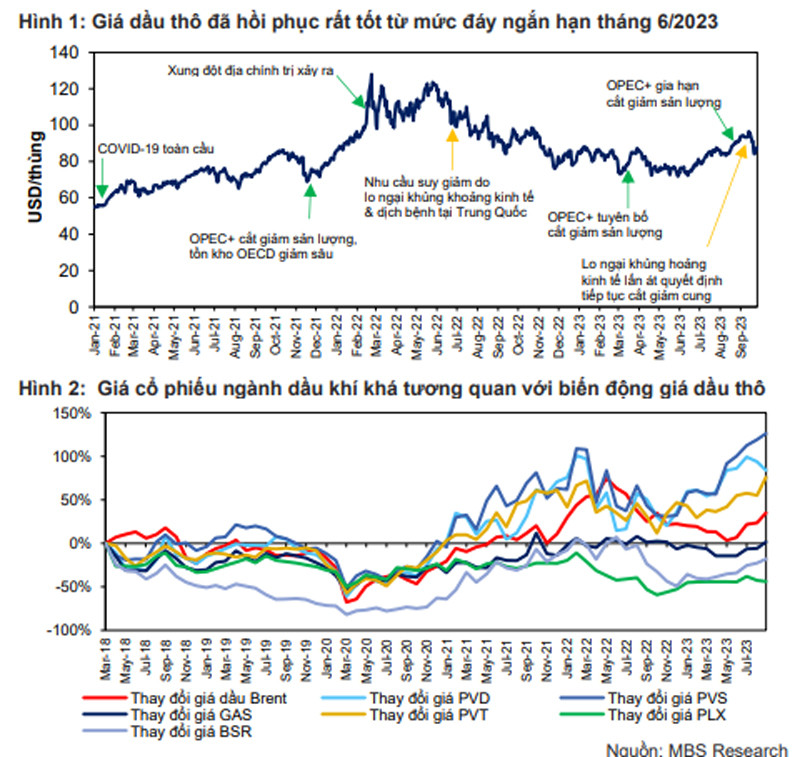

Wzrost cen ropy naftowej na świecie i superprojektu Lot B - O Pon

Według MBS Securities akcje spółek naftowo-gazowych będą miały dobre perspektywy w 2024 r. dzięki wsparciu rosnących cen ropy Brent i informacjom o postępach w realizacji megaprojektu Block B-O Mon.

Oczekuje się, że ceny ropy naftowej pozostaną wysokie w obliczu ograniczonej podaży i odbudowującego się popytu. Ceny ropy Brent wzrosły o 10,5% kwartał do kwartału, osiągając średnio 85,90 USD za baryłkę w trzecim kwartale 2023 roku, z powodu ograniczonej podaży i stopniowo odbudowującego się popytu. Ceny ropy naftowej ponownie wzrosły ostatnio w związku z doniesieniami o konflikcie Izraela z Hamasem.

Światowe ceny ropy naftowej są istotnym czynnikiem wpływającym na wyniki działalności przedsiębiorstw naftowo-gazowych. Jednak ceny ropy naftowej na świecie mogą nie wzrosnąć zbyt gwałtownie.

Według MBS, globalny popyt na ropę naftową odbił się dość dobrze, ale w rzeczywistości nie jest tak wysoki, jak oczekiwano. Według danych Bloomberga, w pierwszych 9 miesiącach 2023 roku globalny popyt na ropę naftową i paliwa osiągnął średnio 100,7 mln baryłek dziennie, co stanowi wzrost o 1,7% w porównaniu ze stosunkowo niskim poziomem bazowym z tego samego okresu w 2022 roku.

Bloomberg prognozuje, że średnie światowe zapotrzebowanie w latach 2023–2024 wyniesie odpowiednio 101 mln baryłek dziennie i 102,34 mln baryłek dziennie.

Wzrost popytu na ropę naftową w Chinach będzie jednym z głównych czynników wpływających na globalny popyt na ropę naftową w latach 2023-2024. Stopniowe otwieranie kraju od początku 2023 roku będzie motorem napędowym zwiększenia mocy przerobowych niektórych rafinerii, takich jak Shenghong czy PetroChina Jieyang, co zwiększy popyt na ropę naftową w Chinach.

Jednak pod koniec września 2023 r. ponownie pojawiły się obawy dotyczące popytu na ropę naftową w Chinach w związku z pogłębieniem się kryzysu finansowego w Evergrande Real Estate Group. Wzbudziło to obawy o ożywienie branży nieruchomości, w szczególności, oraz o ogólną kondycję gospodarki w tym kraju.

Ogólnie rzecz biorąc, w ostatnim kwartale 2023 r. i 2024 r. w Chinach nadal będzie obserwowany wzrost popytu na ropę naftową, jednak wzrost w 2024 r. może ulec spowolnieniu ze względu na wpływ ożywienia gospodarczego.

Eksperci MBS przewidują, że średnia cena ropy Brent na świecie wyniesie 93 USD za baryłkę w czwartym kwartale 2023 r. i osiągnie 92 USD za baryłkę w 2024 r.

Historia pokazuje, że ceny krajowych zapasów ropy naftowej i gazu ziemnego podlegają dużym wahaniom fazowym i są ściśle powiązane z wahaniami światowych cen ropy naftowej.

Biorąc pod uwagę pozytywne prognozy dotyczące cen ropy naftowej w najbliższym czasie, można się spodziewać, że ceny akcji spółek z branży naftowo-gazowniczej również będą rosły w dobrym kierunku w 2024 roku.

Źródło

![[Zdjęcie] Uroczystość zamknięcia XVIII Kongresu Komitetu Partii Hanoi](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/17/1760704850107_ndo_br_1-jpg.webp)

![[Zdjęcie] Gazeta Nhan Dan prezentuje „Ojczyzna w sercu: film koncertowy”](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/16/1760622132545_thiet-ke-chua-co-ten-36-png.webp)

Komentarz (0)