Prognozy dla rynku akcji na tydzień od 8 do 12 lipca: Można spodziewać się pewnej zmienności w okolicach poziomu oporu 1280 - 1300 punktów.

W lipcu 2024 r. 5-procentowe wahania indeksu VN-Index mogą skutkować znacznymi różnicami w stopach zwrotu z portfeli o różnym udziale akcji.

Rynek odnotował wzrosty przez pięć kolejnych sesji w zeszłym tygodniu. Jednak płynność wciąż nie powróciła. Ten rajd był napędzany głównie przez akcje spółek o dużej kapitalizacji i rozdrobnionych, takich jakFPT , MWG, LPB itp.

Indeks VN zamknął tydzień na poziomie 1283,04 punktów, co stanowi wzrost o 37,72 punktów (+3,03%) w porównaniu z poprzednim tygodniem.

Płynność na obu giełdach spadła w tym tygodniu w porównaniu z poprzednim tygodniem handlowym, a wolumen obrotu spadł o 26,8% na HoSE i o 29% na HNX. Inwestorzy zagraniczni kontynuowali w tym tygodniu trend sprzedaży netto, z 2308,962 mld VND na HoSE, koncentrując się na VRE (-728,4 mld VND), FPT (-463,1 mld VND), VHM (-422,2 mld VND) i HPG (-214 mld VND). Z kolei, dokonali oni zakupów netto na DSE (+206,4 mld VND), NLG (+194,4 mld VND), BID (+188,2 mld VND).

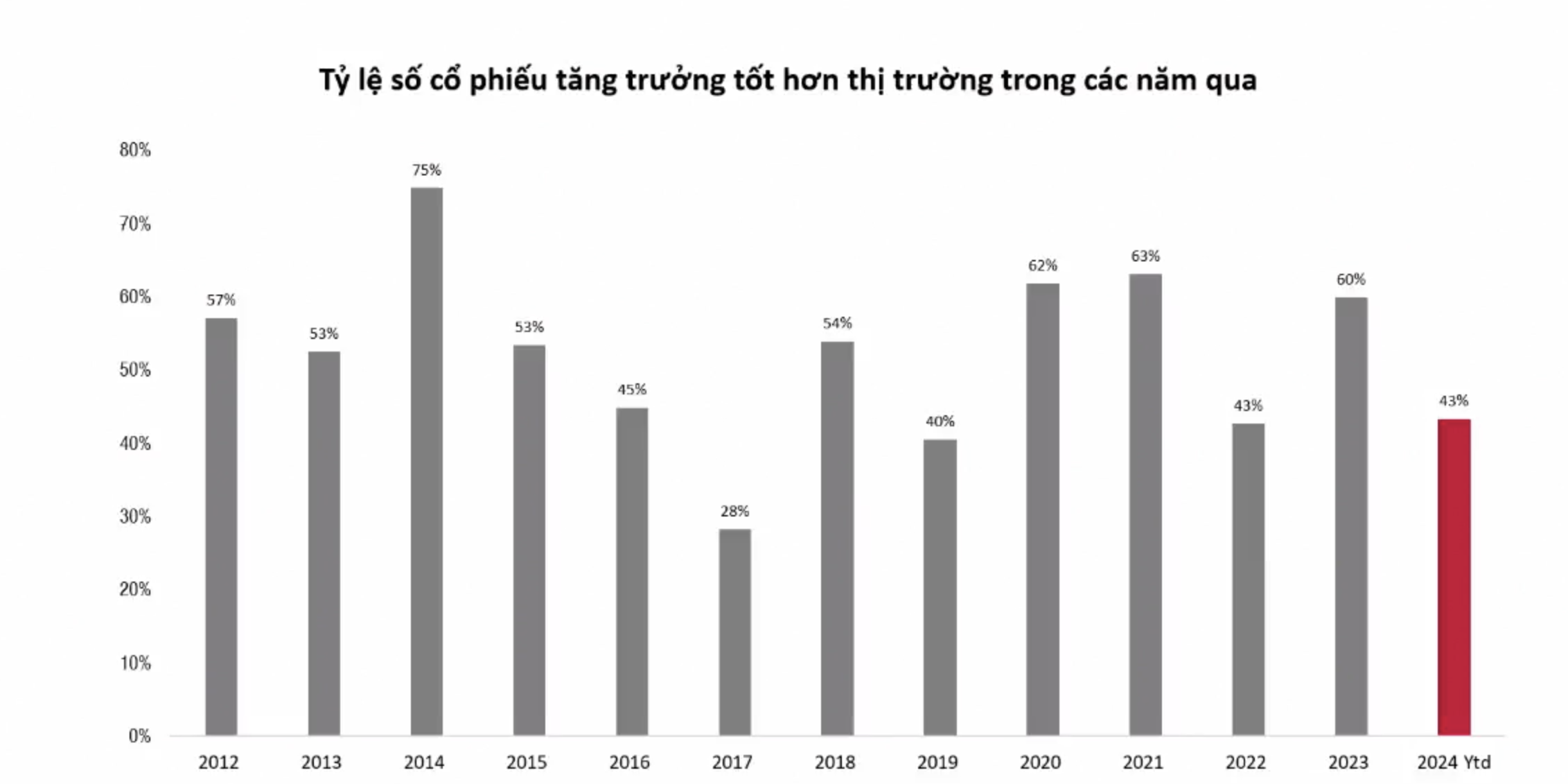

|

| Źródło: SSI. |

Pan Ho Huu Tuan Hieu, ekspert ds. strategii inwestycyjnych w SSI Securities, powiedział, że niska płynność nie jest niczym nowym na rynku od 2023 roku. Spadki na rynku konsekwentnie skutkowały spadkiem szerokości rynku i płynności, co w konsekwencji ograniczało liczbę akcji wzrostowych.

Prognozuje się, że w 2024 roku indeks wzrośnie o około 13%, dorównując wartością z 2023 roku. Jednak biorąc pod uwagę odsetek akcji, które w poprzednich latach osiągały lepsze wyniki niż rynek, liczba akcji, które w 2024 roku radziły sobie lepiej niż rynek, jest znacznie mniejsza niż w latach ubiegłych. W 2017 roku tylko kilka kluczowych spółek, takich jak VIC, MSN i GAS..., odnotowało silne wzrosty, co napędzało wzrost indeksu VN, podczas gdy większość pozostałych spółek pozostawała w tyle.

W latach o bardzo niskiej płynności, takich jak 2019, liczba akcji w obrocie była również bardzo mała. W 2022 roku rynek odnotował gwałtowny spadek punktów (spadek indeksów o 25-30%), co utrudniło dobór akcji.

Według obserwacji pana Hieu, od początku 2024 r. do chwili obecnej, pomimo wzrostu rynku, obraz jest dość podobny do trudnego okresu z przeszłości, z bardzo dużym zróżnicowaniem między grupami branżowymi, niewielką liczbą akcji, których cena rosła, oraz brakiem kolejnych wzrostów cen akcji w ramach danej branży - podobnie jak miało to miejsce w przypadku fali branżowej z 2023 r., kiedy to, pomimo że indeks nie wzrósł zbyt gwałtownie, wybór akcji był znacznie łatwiejszy.

Ten wykres sugeruje, że pomimo rosnących wyników i zróżnicowania akcji, głównym tematem na rynku jest selekcja akcji. Jednak obecnie prawdopodobieństwo wyboru akcji jest niższe niż w latach ubiegłych, a zatem krótkoterminowe transakcje i budowanie pozycji będą trudniejsze.

Powrót płynności przyniesie bardziej pozytywne rezultaty, zwiększając prawdopodobieństwo dokonywania trafnych wyborów giełdowych. Krótko mówiąc, nie tylko wynik indeksu, ale także szerokość rynku i płynność są kluczowymi ogniwami w podejmowaniu krótkoterminowych decyzji.

Pozytywnym aspektem, na który można liczyć w lipcu 2024 r., jest to, że sezon publikacji wyników za drugi kwartał może przynieść bardziej pozytywne nastroje.

Zdaniem pani Nguyen Thi Phuong Lam, dyrektor ds. strategii w Rong Viet Securities, sezon publikacji raportów o wynikach finansowych za drugi kwartał przyniesie ożywienie na rynku akcji, kontynuując pozytywny trend wzrostu gospodarczego i stopniowo poprawiając wskaźniki wzrostu kredytów od końca pierwszego kwartału 2024 r.

Według szacunków Rồng Việt, całkowite przychody rynkowe zaczną rosnąć w porównaniu z poprzednim kwartałem, choć wzrost może być niższy niż w analogicznym okresie ubiegłego roku. Tymczasem wzrost zysku netto po opodatkowaniu szacuje się na 13% rok do roku, co oznacza poprawę marży zysku netto spółek giełdowych w porównaniu z analogicznym okresem.

Z drugiej strony, presja kursowa, a w konsekwencji kwestie stóp procentowych, będą nadal ciążyć na rynku. Statystyki pokazują, że oprocentowanie depozytów wzrosło o 30-50 punktów bazowych w porównaniu z końcem marca 2024 r., ale nadal jest niższe niż na koniec 2023 r. Utrzymująca się presja kursowa, wynikająca z siły dolara amerykańskiego i wysokiego popytu na waluty obce, umożliwia Bankowi Państwowemu Wietnamu korektę stóp procentowych w górę w trzecim kwartale 2024 r.

Jednocześnie Rong Viet spodziewa się, że zdolność gospodarki do absorpcji kapitału będzie stopniowo wzrastać, zwłaszcza w drugiej połowie roku, co doprowadzi do dalszego wzrostu stóp procentowych w tym okresie.

Pani Lam zauważyła, że 5% wahania indeksu VN-Index mogą skutkować znacznymi różnicami w stopach zwrotu z portfeli o zróżnicowanym udziale akcji. Dlatego radziła inwestorom, aby ograniczyli nadmierną dźwignię finansową i zawsze dysponowali siłą nabywczą na okazje w okresie dużych korekt.

Wracając do strategii inwestycyjnej na przyszły tydzień, według ekspertów SSI, indeks VN stopniowo zbliża się do ważnej strefy oporu na poziomie 1280-1300 punktów w krótkim terminie. Płynność nie powróciła, ponieważ nastroje inwestorów pozostają dość ostrożne. Prawdopodobnie rynek doświadczy pewnej „zmienności” w strefie oporu powyżej w przyszłym tygodniu, po czym nastąpi dalsza akumulacja, tworząc nową strukturę wzrostową.

Inwestorom krótkoterminowym zaleca się realizację częściowych zysków z pozycji, które przyniosły dobre zyski, i oczekiwanie na okazje do zwiększenia swoich zasobów, gdy rynek się cofnie lub przebije poziomy oporu. Sektory, które warto obserwować, to handel detaliczny i dobra konsumpcyjne, żywność, eksport, bankowość i stal…

Myśląc długoterminowo, inwestorzy mogą stosować strategię stopniowego gromadzenia akcji w okresach korekt, koncentrując się na akcjach o solidnych fundamentach i pozytywnych perspektywach biznesowych .

Obecnie zalecana alokacja akcji wynosi 60% wartości aktywów netto.

Source: https://baodautu.vn/goc-nhin-ttck-tuan-8-127-se-co-rung-lac-tai-vung-khang-cu-1280---1300-diem-d219477.html

Komentarz (0)