Pojawiają się grupy spekulacyjne.

Według informacji opublikowanych niedawno przez Wietnamskie Stowarzyszenie Pośredników w Obrocie Nieruchomościami (VARS), wietnamski rynek nieruchomości, zwłaszcza w trzecim kwartale i pierwszych 9 miesiącach 2024 r., również wykazał pozytywne ożywienie po trudnym okresie, dzięki stabilności gospodarki i polityce wsparcia rządu.

W szczególności ustawa mieszkaniowa z 2023 r., ustawa o obrocie nieruchomościami z 2023 r. i ustawa gruntowa z 2024 r., które oficjalnie weszły w życie 1 sierpnia 2024 r., a więc 5 miesięcy wcześniej niż poprzednie przepisy, przyczyniły się do udoskonalenia korytarza prawnego i otwarcia nowego cyklu rynkowego w kierunku bezpieczniejszym, zdrowszym i bardziej zrównoważonym.

Dane pokazują również, że segmenty nieruchomości, od budownictwa mieszkaniowego, przez nieruchomości komercyjne, po nieruchomości przemysłowe, wykazują oznaki pozytywnego wzrostu, a wiele nowych projektów jest realizowanych. Ponadto, pani Pham Thi Mien – zastępca dyrektora VARs IRE – stwierdziła, że rynek nieruchomości mieszkaniowych zaczął wykazywać oznaki „ożywienia”. Zaczynając od historii aukcji gruntów, które były „gorętsze” niż kiedykolwiek wcześniej, a które odbywały się „z dnia na dzień”, odnotowywano setki, a nawet tysiące osób, które zgodziły się „jeść i leżeć, aby rywalizować o miejsce”. Cena zwycięzcy jest również rekordowo wysoka, równa cenie gruntów projektowych z dobrze doinwestowaną infrastrukturą.

Ożywienie na rynku gruntów można uznać za oznakę ożywienia.

Napęd na rynku napędza również segment apartamentów, gdzie ceny stale osiągają nowe rekordy, zarówno na rynku pierwotnym, jak i wtórnym. Wysoki popyt sprawia, że tysiące właścicieli mieszkań regularnie otrzymuje telefony z prośbami o sprzedaż swoich domów. Pomimo wysokich cen sprzedaży, nowo uruchomione inwestycje mieszkaniowe odnotowały bardzo dobre wskaźniki absorpcji.

Oprócz rodzaju apartamentów, niektóre nowo powstałe, niskie inwestycje dużych inwestorów również odnotowały „rekordową” liczbę rezerwacji, pomimo stale rosnących cen. Wiele apartamentów ma dobre lokalizacje, nie tylko wysokie ceny, ale aby je kupić, klienci/inwestorzy muszą również zaakceptować różnicę w cenie.

Jednak oprócz wyników uzyskanych dzięki rzeczywistej podaży i popytowi, rynek wykazuje również oznaki „ożywienia”. Sytuacja ta znajduje odzwierciedlenie w spekulacjach gruntami, windowaniu cen mieszkań i pojawianiu się nieprzejrzystych transakcji na rynku nieruchomości. Wielu drobnych inwestorów uczestniczy w rynku w celu „surfowania”, co powoduje nieuzasadniony wzrost cen nieruchomości. Oznaki „ożywienia” widoczne są również w segmencie mieszkań, gdzie ceny ofertowe mieszkań zbywanych rosną, dzięki „wsparciu” niektórych grup spekulacyjnych.

Według VARS, wszystkie te sygnały wynikają z braku podaży. W trzecim kwartale 2024 roku rynek nieruchomości mieszkaniowych nadal odnotowywał podaż na poziomie 22 412 produktów oferowanych na rynku, przy czym wprowadzono na rynek około 14 750 nowych produktów, co oznacza spadek o 25% w ujęciu kwartalnym, ale wzrost o 60% w ujęciu rok do roku.

Rynek rośnie

Pomimo statystycznego spadku ilości, podaż w trzecim kwartale 2024 roku nadal rosła, a pojawiło się wiele nowych projektów, zwłaszcza w związku z pojawieniem się na rynku projektów o dużej skali, które zaczęły być wdrażane i o których krążyły plotki, co przyczyniło się do ożywienia rynku. W ciągu pierwszych 9 miesięcy 2024 roku na rynku pojawiło się 38 797 nowych produktów.

Podaż nadal charakteryzowała się dużym zróżnicowaniem, ponieważ 70% nowej podaży pochodziło z segmentu apartamentów. Z tego zdecydowaną większość stanowiły produkty o cenach sprzedaży powyżej 50 milionów VND/m². Rynek był niemal całkowicie pozbawiony niedrogich mieszkań komercyjnych. Pod względem regionu, Północ była liderem pod względem nowej podaży z 46%, następnie region centralny z 29% i południe z 25%.

Dane z badań VARS pokazują również, że chociaż podaż dotyczy głównie segmentów high-end i luksusowych, cały rynek odnotował około 10 400 udanych transakcji w trzecim kwartale 2024 roku, co odpowiada wskaźnikowi absorpcji na poziomie 51%. Odzwierciedla to zainteresowanie rynku nowymi produktami nieruchomościowymi, mimo że większość nowych nieruchomości jest ukończona zgodnie z wysokimi standardami, a koszty inwestycji, zwłaszcza związane z gruntami, rosną.

W ciągu pierwszych 9 miesięcy 2024 roku rynek odnotował 30 589 udanych transakcji, co stanowi liczbę 2,5-krotnie wyższą niż w analogicznym okresie 2023 roku. Wiele nowych projektów uruchomionych pod koniec września, które rozpoczęły przyjmowanie rezerwacji, odnotowało również wysokie odsetki i depozyty.

Apartamenty stanowią główną podaż na rynku nieruchomości.

Jeśli chodzi o ceny sprzedaży, ceny mieszkań nadal utrzymują się na wysokim poziomie, zarówno na rynku pierwotnym, jak i wtórnym, zwłaszcza w segmencie mieszkań. Wynika to z coraz poważniejszej dysproporcji między podażą a popytem, ponieważ podaż, choć się poprawiła, nadal bardzo trudno jest sprostać popytowi. Ponadto większość nowych nieruchomości jest nadal realizowana w wysokim standardzie, a koszty inwestycji, zwłaszcza związane z gruntami, rosną.

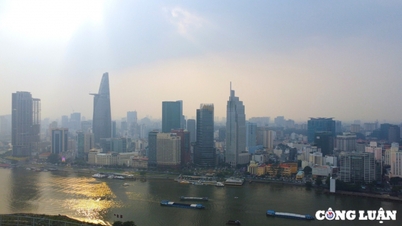

Tylko na rynku Ho Chi Minh (HCMC) ceny pierwotne utrzymywały się na stabilnym, wysokim poziomie, dzięki podaży pochodzącej głównie z bieżących projektów. Tymczasem ceny pierwotne w prowincjach i miastach otaczających Ho Chi Minh (HCMC) nieznacznie wzrosły, wahając się od 3% do 5%, przy czym nowa podaż charakteryzowała się wyższymi cenami sprzedaży.

Badania indeksu cen mieszkań, odzwierciedlające średnie wahania cen sprzedaży projektów w próbie 150 projektów wybranych i obserwowanych przez VARS, pokazują również, że w trzecim kwartale 2024 r. średnia cena sprzedaży klastra projektów w Hanoi wynosiła blisko 60 mln VND/m2, co stanowi wzrost o 64% w porównaniu z drugim kwartałem 2019 r. Średnia cena sprzedaży klastra projektów w Ho Chi Minh City wzrosła z 49,2 mln VND/m2 do 64,2 mln VND/m2, co stanowi wzrost o 30,6%.

Popyt na nieruchomości, w tym na mieszkania i inwestycje, nadal przenosi się na obszary podmiejskie, prowincje/miasta otaczające dwa specjalne obszary miejskie oraz na rynek wtórny, oferujący wiele opcji w bardziej przystępnych cenach. Mieszkania i domy poniżej 3 miliardów VND są intensywnie poszukiwane w Hanoi i Ho Chi Minh.

Source: https://www.congluan.vn/thi-truong-bat-dong-san-dang-tang-nhiet-hay-bi-tac-dong-boi-cac-nhom-dau-co-post316642.html

![[Zdjęcie] Premier Pham Minh Chinh spotyka się z przedstawicielami wybitnych nauczycieli](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763215934276_dsc-0578-jpg.webp)

![[Zdjęcie] Panorama finałowej rundy nagród Community Action Awards 2025](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763206932975_chi-7868-jpg.webp)

![[Zdjęcie] Sekretarz generalny To Lam przyjmuje wiceprezesa Luxshare-ICT Group (Chiny)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763211137119_a1-bnd-7809-8939-jpg.webp)

Komentarz (0)