Łączna wartość aktywów przekracza pół biliona VND, co zapewnia solidny bilans.

Na dzień 30 czerwca łączna wartość aktywówVIB przekroczyła 530 000 mld VND, co stanowi wzrost o 8% w porównaniu z początkiem roku. Wartość niespłaconych pożyczek przekroczyła 356 000 mld VND, co stanowi wzrost o 10%, napędzany zrównoważonym wzrostem w sektorach handlu detalicznego, MŚP, korporacji i instytucji finansowych.

VIB wprowadza pakiet kredytów hipotecznych o wartości 45 bilionów VND z zachętą: „pożycz 1 miliard VND, spłacaj tylko 1 milion VND miesięcznie przez pierwsze 5 lat”, zwiększając tym samym dostępność mieszkań dla młodych ludzi. Pakiet oferuje stałe oprocentowanie od 5,9% rocznie, błyskawiczną akceptację dzięki sztucznej inteligencji oraz elastyczne opcje spłaty bez opłat za wcześniejszą spłatę. W sektorze MŚP i przedsiębiorstw VIB kontynuuje rozwój kredytów selektywnych, koncentrując się na wspieraniu kapitału obrotowego oraz potrzeb produkcyjnych i biznesowych.

Depozyty klientów rosły systematycznie o 10%, osiągając ponad 304 000 miliardów VND. Konta CASA i Super Yield wzrosły o 51% od początku roku, co dowodzi skuteczności strategii optymalizacji wolnych przepływów pieniężnych.

Pod koniec czerwca łączna wartość aktywów VIB przekroczyła pół biliona VND.

Konto Super Yield, które zostało uruchomione na początku 2025 r., przyciągnęło ponad 500 000 aktywnych klientów, zwiększając potencjalną bazę klientów produktów i usług bankowych.

Jakość aktywów nadal się poprawiała w pierwszym półroczu. Wskaźnik kredytów zagrożonych spadł do 2,54%, o 0,14 punktu procentowego mniej niż na koniec pierwszego kwartału. Portfel kredytowy VIB utrzymał wysoki poziom bezpieczeństwa, przy czym ponad 75% niespłaconych kredytów w segmencie detalicznym i MŚP – z czego ponad 90% kredytów detalicznych jest zabezpieczonych w pełni legalnymi nieruchomościami, skoncentrowanymi w dużych aglomeracjach miejskich.

Zadłużenie Grupy 2 nadal wykazuje tendencję spadkową. Oficjalne uchwalenie Rezolucji 42 stworzyło istotne ramy prawne, wspierając VIB w szybszym rozpatrywaniu złych długów, wzmacniając tym samym jego stabilne i zrównoważone podstawy finansowe w trudnym otoczeniu rynkowym.

W drugim kwartale bank zakończył wypłatę 7% dywidendy gotówkowej. Wskaźniki bezpieczeństwa i ładu korporacyjnego banku pozostały na optymalnym poziomie, przy czym współczynnik wypłacalności (CAR) Bazylei II osiągnął 12% (wymóg: powyżej 8%), wskaźnik kredytów do depozytów (LDR) 77% (wymóg: poniżej 85%), relacja finansowania krótkoterminowego do kredytów średnio- i długoterminowych 23% (wymóg: poniżej 30%), a wskaźnik stabilności finansowania netto (NSFR) Bazylei III wyniósł 111% (standard Bazylei III: powyżej 100%).

Zyski w ciągu pierwszych sześciu miesięcy wzrosły o 9%, co wpłynęło na dywersyfikację źródeł przychodów.

Na koniec pierwszego półrocza VIB odnotował całkowity dochód operacyjny w wysokości ponad 9700 mld VND oraz zysk przed opodatkowaniem w wysokości ponad 5000 mld VND, co stanowi wzrost o 9% w porównaniu z analogicznym okresem ubiegłego roku. Dochód odsetkowy netto wyniósł ponad 7700 mld VND, nadal będąc głównym czynnikiem wzrostu, ponieważ bank zwiększa sprzedaż kredytów detalicznych, oferując konkurencyjne stopy procentowe i koncentrując się na wysokiej jakości klientach z dobrym zabezpieczeniem. Marża odsetkowa netto (NIM) pozostała stabilna na poziomie 3,4%, zapewniając trwałą rentowność.

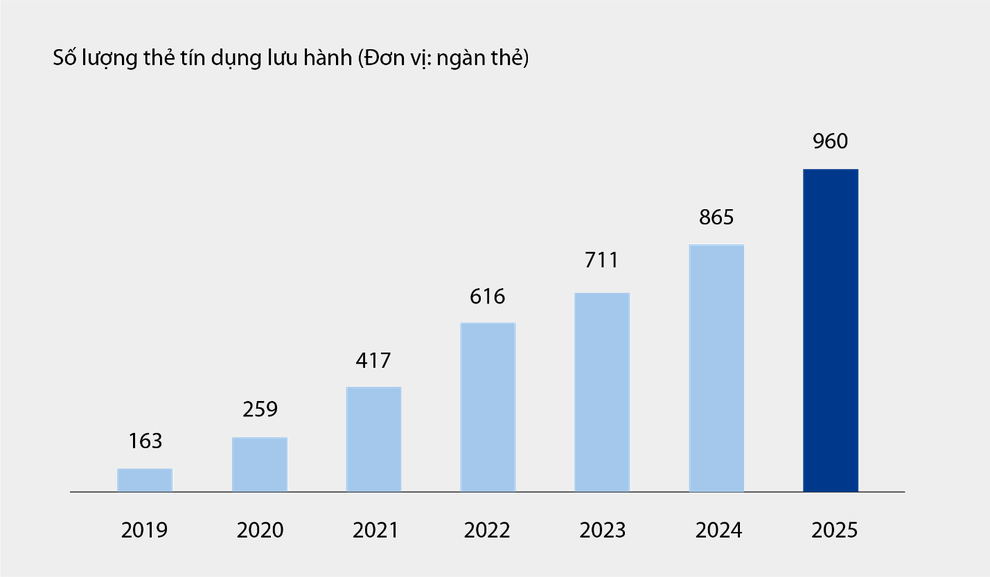

Dochody pozaodsetkowe stanowiły 21% całkowitych dochodów operacyjnych, głównie z tytułu opłat i usług. Na dzień 30 czerwca obrót kartami kredytowymi VIB osiągnął prawie milion kart, a łączna kwota wydatków po sześciu miesiącach przekroczyła 67 900 mld VND, co stanowi wzrost o 15% w porównaniu z analogicznym okresem ubiegłego roku. Nowe produkty i usługi wprowadzone na platformie bankowości cyfrowej, takie jak płatności rachunków, międzynarodowe przelewy pieniężne, opłaty za czesne, ubezpieczenia itp., wraz z pakietami rozwiązań i usługami dla klientów korporacyjnych, przyczyniły się do wzrostu dochodów banku z tytułu opłat i usług.

Liczba kart kredytowych w obiegu VIB od 2019 r. do pierwszych sześciu miesięcy 2025 r.

Koszty operacyjne spadły o 1% rok do roku dzięki skoordynowanemu wdrażaniu rozwiązań optymalizujących procesy i efektywnemu zarządzaniu kosztami. Koszty tworzenia rezerw na ryzyko kredytowe w pierwszym półroczu roku spadły o 49% rok do roku.

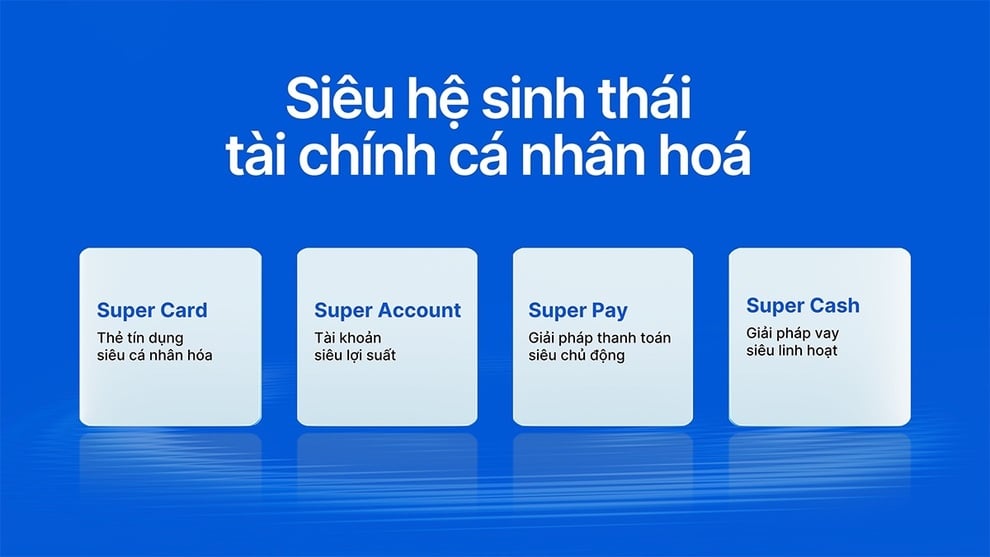

Ukończenie kompleksowego ekosystemu finansów cyfrowych i ulepszenie doświadczeń klientów.

VIB właśnie wprowadziło na rynek Super Pay – inteligentne rozwiązanie płatnicze – oraz Super Cash – elastyczną ofertę pożyczkową, uzupełniając tym samym swój spersonalizowany ekosystem finansowy i dając użytkownikom możliwość zarządzania swoimi finansami.

Superekosystem spersonalizowanych finansów dla posiadaczy kart VIB.

Rozwiązanie Super Pay pomaga klientom proaktywnie zarządzać wydatkami dzięki trzem funkcjom: wyborowi źródeł płatności (PayFlex), proaktywnemu rejestrowaniu się na płatności ratalne (PayEase) i proaktywnemu weryfikowaniu transakcji (PaySafe) bezpośrednio w aplikacji MyVIB.

Super Cash oferuje elastyczny dostęp do kapitału, umożliwiając klientom przeniesienie limitu kredytowego do 1 miliarda VND między kartą a pożyczką gotówkową. Cały proces odbywa się online za pośrednictwem aplikacji Max by VIB, z uproszczonymi procedurami, przejrzystymi stopami procentowymi i bez opłat za wcześniejszą spłatę.

Dzięki ofercie produktów obejmującej Super Pay, Super Cash, Super Account i Super Card, VIB stopniowo realizuje swój cel, jakim jest zbudowanie kompleksowego ekosystemu finansów cyfrowych, zapewniającego użytkownikom maksymalną kontrolę finansową w erze cyfrowej.

Pozytywne wyniki osiągnięte w pierwszej połowie roku potwierdzają słuszny kierunek obrany przez VIB w zakresie poprawy efektywności operacyjnej, kontroli ryzyka i promowania cyfryzacji.

Źródło: https://dantri.com.vn/kinh-doanh/vib-lai-6-thang-hon-5000-ty-dong-tong-tai-san-vuot-nua-trieu-ty-dong-20250728092539007.htm

![[Zdjęcie] Uroczystość zamknięcia X sesji XV Zgromadzenia Narodowego](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[Zdjęcie] Premier Pham Minh Chinh rozmawia telefonicznie z dyrektorem generalnym rosyjskiej korporacji Rosatom.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[Infografika] Kursy walut krzyżowych do ustalania wartości podlegającej opodatkowaniu w okresie od 11 do 17 grudnia](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765413245543_infographic-ty-gia-tinh-cheo-de-xac-dinh-tri-gia-tinh-thue-tu-11-1712-20251211021920.jpeg)

![[OFICJALNIE] MISA GROUP OGŁASZA SWOJE PIONIERSKIE POZYCJONOWANIE MARKI W BUDOWANIU AGENTIC AI DLA FIRM, GOSPODARSTW DOMOWYCH I RZĄDU](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

Komentarz (0)