Por trás dessa experiência aparentemente "pequena" está a combinação de três fatores que estão remodelando o cenário financeiro do Vietnã: o setor bancário, as fintechs e a tecnologia de inteligência artificial.

Como as três partes compartilham o objetivo comum de expandir o acesso a serviços financeiros seguros e flexíveis para a população, o "limite de gastos de 3 minutos" não é apenas uma nova conveniência, mas sim uma prova de uma abordagem mais inteligente, personalizada e acessível às finanças no dia a dia dos vietnamitas.

O acordo bilionário entre bancos e fintechs: quando a tecnologia preenche o vazio financeiro.

Segundo dados do Banco Central do Vietnã, 72% das empresas fintech no país agora têm parcerias com bancos comerciais – um número que demonstra que a cooperação está gradualmente substituindo o modelo competitivo. Os bancos possuem fluxo de capital, marcas e experiência em gestão de riscos; as fintechs, por sua vez, contam com agilidade, tecnologia e a capacidade de compreender os usuários em nível de dados comportamentais. Quando ambos os lados unem forças, a “lacuna financeira” – onde milhões de pessoas nunca tiveram um histórico de crédito ou não têm acesso a serviços financeiros formais – começa a ser preenchida.

O relatório da EY Vietnam, "Aprimorando a Inclusão Financeira no Vietnã e o Papel das Fintechs", destaca que as plataformas fintech estão desempenhando um papel cada vez mais importante em ajudar os bancos a expandir seu alcance por meio de "dados alternativos" – um conjunto de sinais financeiros que o sistema de crédito tradicional não conseguia explorar antes: histórico de pagamento de contas, frequência de recarga de celular, hábitos de consumo recorrentes...

Esses dados não substituem o antigo sistema de crédito, mas complementam e completam o perfil financeiro de cada usuário. Graças à IA e à análise de dados em tempo real, as instituições financeiras podem avaliar a capacidade de gasto, a capacidade de pagamento e o comportamento financeiro dos clientes de forma mais flexível e abrangente.

Se no passado o acesso ao crédito era quase exclusivo de grupos com renda estável, garantias e histórico de crédito limpo, agora, com o apoio da IA, a barreira entre "pessoas com pontuação de crédito" e "pessoas que nunca tiveram uma pontuação de crédito" está desaparecendo gradualmente.

Essa abordagem está alinhada com a diretriz do Governo na Estratégia Nacional de Inclusão Financeira, que visa que o Vietnã tenha 80% dos adultos com contas de transações financeiras até 2025 e, gradualmente, forme um ecossistema de crédito aberto em uma plataforma digital.

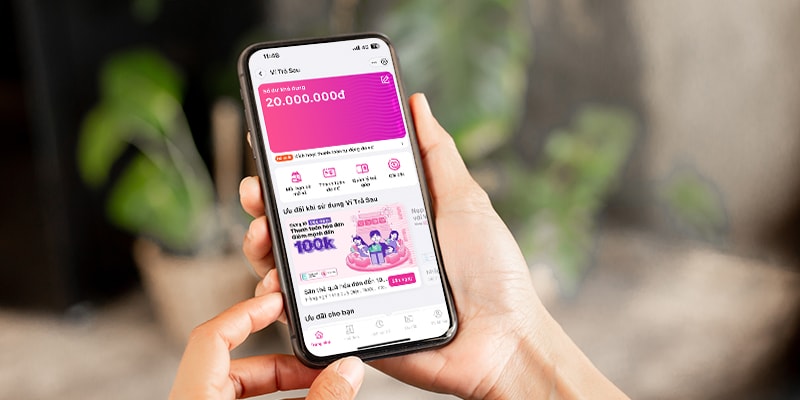

Carteira pós-paga MoMo – uma "fonte flexível de dinheiro" para a vida moderna.

No panorama da cooperação entre bancos e fintechs, a Postpaid Wallet (VTS), um produto desenvolvido pelo TPBank e MBV e implementado sem problemas no super app MoMo, é um exemplo típico.

Ao contrário da crença popular, a Carteira Pós-paga não cria dívidas, mas oferece aos usuários uma fonte flexível de dinheiro que pode ser usada imediatamente quando necessário, com um limite personalizado com base na capacidade financeira real. Com a Carteira Pós-paga, os usuários podem ser mais proativos no equilíbrio do fluxo de caixa, em vez de esperar passivamente pela renda ou procurar fontes não oficiais de capital.

Do ponto de vista bancário, esse modelo de cooperação também traz benefícios claros: os custos operacionais são otimizados, o processo de aprovação é agilizado e as capacidades de gestão de riscos são ampliadas graças à tecnologia de pontuação transparente.

Do ponto de vista econômico , muitos especialistas consideram a Carteira Pós-paga uma demonstração clara da eficácia do modelo de cooperação entre bancos e plataformas fintech. O que é notável, segundo especialistas, é que soluções como a MoMo são uma "extensão" que amplia a capacidade de atendimento do sistema financeiro por meio de dados e tecnologia. Ao mesmo tempo, ajudam milhões de pessoas a obterem pontos CIC pela primeira vez – um passo importante rumo à inclusão financeira e ao desenvolvimento da economia digital.

É evidente que a combinação de serviços bancários e fintech está abrindo um novo capítulo para as finanças vietnamitas: mais rápido, mais transparente e mais abrangente.

Nesse cenário, a MoMo e parceiros como o TPBank e o MBV comprovam que a tecnologia não só ajuda a otimizar o fluxo de caixa, como também aproxima as oportunidades financeiras de cada pessoa.

Fonte: https://daibieunhandan.vn/co-hoi-tai-chinh-cho-hang-trieu-nguoi-fintech-va-ngan-hang-giup-xoa-bo-buc-tuong-giai-nguoi-co-va-chua-co-diem-tin-dung-10392778.html

![[Foto] Ajude urgentemente as pessoas a terem um lugar para morar e a estabilizarem suas vidas.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F09%2F1765248230297_c-jpg.webp&w=3840&q=75)

![[Foto] O Secretário-Geral To Lam trabalha com as Subcomissões dos Comitês Permanentes do 14º Congresso do Partido.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/09/1765265023554_image.jpeg)

Comentário (0)