Följaktligen ökade volymen emitterade bankobligationer kraftigt under de första nio månaderna 2025 och stod för 73 % av den totala volymen företagsobligationer.

Bankgruppen emitterade 313,2 biljoner VND.

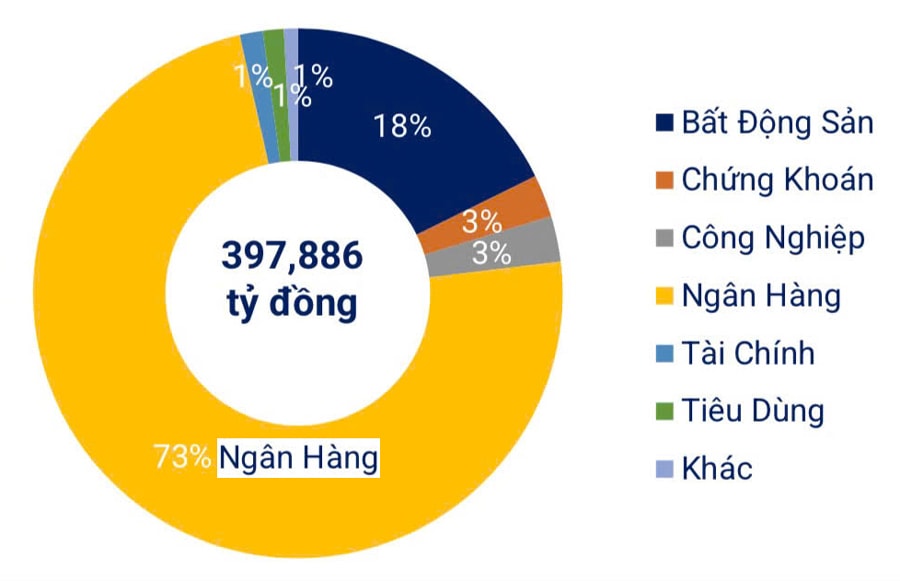

Enligt Vietnam Bond Market Association uppgick det totala värdet av emissioner av företagsobligationer (inklusive både privata och offentliga erbjudanden) under de första nio månaderna 2025 till cirka 430,8 biljoner VND, en ökning med 35 % jämfört med samma period föregående år. Av detta dominerade banksektorn med 313,2 biljoner VND, motsvarande 73 % av den totala emissionen, en ökning med 38 % jämfört med föregående år.

Bara under tredje kvartalet emitterades 155 företagsobligationer på marknaden, inklusive 154 inhemska emissioner med ett totalt värde på 156 100 miljarder VND, och en internationell emission av Vietnam Prosperity Commercial Bank ( VPBank ) med ett värde på 300 miljoner USD.

Bland de banker som emitterade obligationer samlade Military Commercial Joint Stock Bank (MBBank) in mest, med 6 000 miljarder VND, följt av Loc Phat Commercial Joint Stock Bank (LPBank), Asia Commercial Bank (ACB ) och Ho Chi Minh City Development Commercial Joint Stock Bank (HDBank). Representanter från dessa banker nämnde behovet av att komplettera medellång- och långfristigt kapital, eftersom bankobligationerna alla har löptider på över 3 år.

Efter två månader i rad av nedgång återhämtade sig bankernas obligationsemissioner i september och nådde nästan 40,7 biljoner VND, en ökning med 19,7 % jämfört med augusti. All denna emission skedde genom privata placeringar. Parallellt med detta ökade aktiviteten för förtidsinlösen kraftigt och nådde nästan 35 biljoner VND, en ökning med 31 % från föregående månad och 49 % jämfört med föregående år, vilket motsvarar 86 % av det nya emissionsvärdet under månaden.

Enligt data från Fiin Group (ett företag inom finans- och affärsinformationstjänster) återköpte bankerna obligationer till ett värde av 158,5 biljoner VND under årets första nio månader, en ökning med 37 % jämfört med samma period 2024, vilket motsvarar 51 % av det totala värdet av nyemissioner. Majoriteten av de återköpta obligationerna emitterades efter den 30 juni 2024 för att omstrukturera förfallotider och kapitalkostnader.

Samtidigt tenderade kupongräntorna (fasta årliga räntor som obligationsutgivare betalar till obligationsinnehavare baserat på obligationens nominella värde; vanligtvis betalas var sjätte månad eller år och är inte föremål för marknadsräntor) att stiga igen inom banksektorn, efter att ha nått en bottennivå tidigare under året, med en genomsnittlig ränta som ökade till 6,18 % under tredje kvartalet (jämfört med 5,81 % under andra kvartalet 2025 och 5,95 % under tredje kvartalet 2024), den högsta nivån under de senaste sex kvartalen.

De flesta banker som framgångsrikt emitterade obligationer under tredje kvartalet noterade högre räntor än föregående kvartal, såsom Vietnam Technological and Commercial Bank (TCB), ACB, MBBank, VPBank, Tien Phong Commercial Bank (TPBank), Orient Commercial Bank (OCB), Maritime Commercial Bank (MSB), Saigon-Hanoi Commercial Bank (SHB )...

Representanter från banker som ger ut obligationer delar alla uppfattningen att efterfrågan på obligationsemissioner tenderar att öka, tillsammans med en accelererande kreditefterfrågan, samtidigt som räntorna fortfarande behöver hållas stabila för att stödja ekonomin.

Vad kan man göra för att minska riskerna?

Frågan är: Hur kan banker effektivt skaffa kapital genom obligationsemissioner samtidigt som de minimerar riskerna för både de emitterande bankerna och ekonomin? Experter förklarar att även om ett rättsligt ramverk har etablerats, är många aspekter fortfarande slappa, särskilt när det gäller att hantera kapitalanvändningen efter emission. Därför måste tillsynsmyndigheterna noggrant förstå karaktären hos de obligationsprodukter som emitteras av banker för att förhindra missbruk.

För banker är det avgörande att undvika att emittera obligationer urskillningslöst utan ordentlig kontroll över deras syfte och kassaflöde, eftersom likviditetsriskerna kan öka när de närmar sig förfallodagen. Banker bör fokusera på att emittera kortfristiga obligationer med transparenta syften och överförbarhet, så att detta instrument verkligen blir en säker kanal för att anskaffa kapital.

Prognoser tyder på att trycket att återbetala amortering och ränta på företagsobligationer tillfälligt kommer att minska i november, men kommer att stiga till 45 biljoner VND i december 2025, främst inom fastighetssektorn. Under första halvåret 2026 förväntas denna sektor ensam behöva återbetala 54,8 biljoner VND, vilket motsvarar 70 % av de totala förfallna amorteringsförpliktelserna, vilket visar att kassaflödestrycket fortfarande är koncentrerat till detta område.

Beträffande hanteringen av banker som emitterar obligationer bekräftade ledningen för Vietnams statsbank att myndigheten kommer att fortsätta att övervaka kommersiella banker som emitterar obligationer genom lagstadgade bestämmelser. Statsbanken kommer också regelbundet att övervaka obligationsemissionsaktiviteter för att säkerställa att bankerna följer lagen, inklusive att kontrollera syftet med kapitalanvändningen, emissionsvillkoren och informationsutlämnandet. Samtidigt kommer den att noggrant övervaka banker, bedöma finansiella och operativa risker relaterade till obligationer för att säkerställa banksystemets stabilitet.

Under de första nio månaderna 2025 återköpte banker obligationer till ett värde av 158,5 biljoner VND, en ökning med 37 % jämfört med samma period 2024, motsvarande 51 % av det totala värdet av nyemitterade obligationer. Majoriteten av de återköpta obligationerna emitterades efter den 30 juni 2024 för att omstrukturera förfallotider och minska kapitalkostnaderna.

Källa: https://hanoimoi.vn/thi-truong-trai-phieu-ngan-hang-nong-tro-lai-721201.html

![[Foto] Två flyg landade och lyfte framgångsrikt på Long Thanh flygplats.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F15%2F1765808718882_ndo_br_img-8897-resize-5807-jpg.webp&w=3840&q=75)

Kommentar (0)