Förutom sin ledande skala får VPBank även poäng när det gäller kapitalkvalitet tack vare sin imponerande CASA-tillväxt och förmåga att attrahera långsiktigt internationellt kapital.

Mobilisera tillväxt för att överträffa de två Big 4

Under första halvåret 2025 nådde kredittillväxten sin högsta nivå sedan Covid-19-perioden, då banksektorn ökade utlåningsverksamheten för att stödja ekonomin i linje med regeringens riktlinjer. Enligt uppgifter från Vietnams statsbank (SBV) hade den utestående krediten i hela systemet per den 30 juni ökat med 9,9 % jämfört med slutet av 2024 och med 19,32 % jämfört med samma period föregående år.

Inlåningstillväxten visar dock tecken på att avta jämfört med kredittillväxten. I sin penningmarknadsrapport från juli 2025 uppskattade analytiker på MB Securities (MBS) att kredittillväxten är ungefär 1,3 till 1,5 gånger högre än inlåningstillväxten. Denna utveckling sätter viss press på inlåningsräntorna hos privata affärsbanker i ett försök att attrahera insättningar.

I sin nyligen publicerade rapport om bankbranschen bedömde FiinGroup att den långsammare tillväxttakten för inlåning jämfört med kredit har skapat likviditetspress, vilket fått banker att söka finansiering via marknadskällor, vilket påverkar finansieringskostnader och räntenettomarginaler.

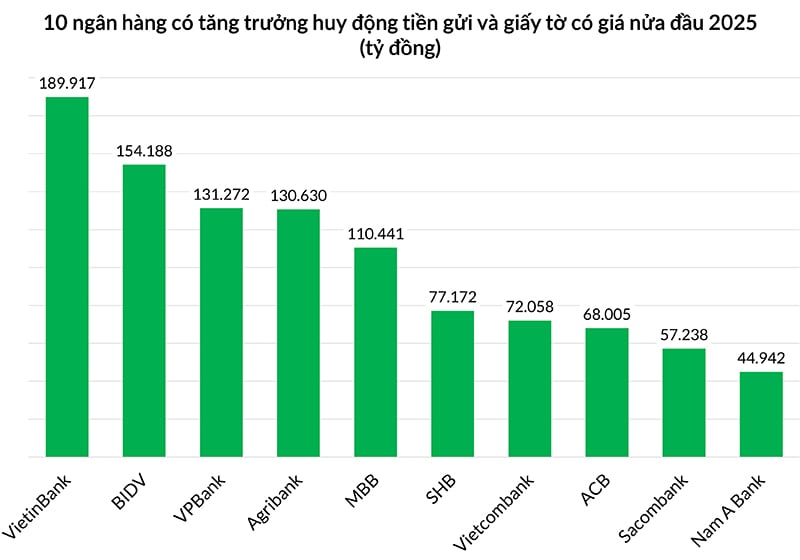

Mot denna bakgrund utmärker sig Vietnam Prosperity Commercial Joint Stock Bank (VPBank, HoSE: VPB) tack vare sin starka kredittillväxt, som stöds av en solid insättningsmobilisering. Bara under årets första sex månader attraherade VPBank ytterligare 131 272 miljarder VND i kundinsättningar och värdepapper – den högsta bland privata kommersiella aktiebanker och den tredje högsta i hela systemet. Samtidigt överträffade VPBanks insättningstillväxt avsevärt de två jättarna i Big4-gruppen: Agribank (130 630 miljarder VND) och Vietcombank (72 058 miljarder VND).

Tack vare denna genombrottstillväxt nådde VPBanks konsoliderade insättningar och värdepapper nästan 684 000 miljarder VND, nästan 24 % högre än i början av året. Av detta redovisade banken som helhet en tillväxttakt på 27,5 %, mer än fyra gånger branschgenomsnittet.

VPBanks insättningstillväxt är den tredje högsta i hela systemet, bara efter de två jättarna Agribank och BIDV. |

Trots en enastående tillväxt fortsätter VPBank att upprätthålla en stark kontroll över sin kapitalkostnad. Samtidigt upprätthåller banken säkra nyckeltal, såsom utlåningsgrad (LDR) och kortfristigt kapital som används för medel- och långfristig utlåning, vilka kontrolleras till 80,2 % respektive 25,8 %, och håller sig konsekvent inom de gränser som satts av Vietnams statsbank.

År 2025 siktar VPBank på stark tillväxt i skala med bibehållen kvalitet. Banken förväntar sig att konsoliderade kundinsättningar och värdepapper kommer att växa med 34 %, medan kredittillväxten når 25 % och de totala tillgångarna ökar med 23 %. Bara under första halvåret har VPBank uppnått de flesta av sina mål för kredit- och insättningstillväxt och är nära att slutföra sina mål för total tillgångsstorlek.

Förklaringen till VPBanks starka tillväxt

VPBanks enastående framgångar inom mobilisering av insättningar och värdepapper under första halvåret 2025 är resultatet av en välstrukturerad, flexibel strategi och en synkroniserad kombination av lösningar, med tillväxtmomentum spridd över alla segment, särskilt inom privatkundssegmentet (RB).

Förutom positiv tillväxt i skala har VPBank även satt avtryck i kvaliteten på sina kapitalkällor, med en stark ökning av löpande kontoinsättningar (CASA), vilket bidrar till att minska finansieringskostnaderna, samt attraherar långfristigt internationellt kapital, vilket bidrar till att stärka dess säkerhetskvoter.

VPBanks CASA-saldo ökade med nästan 40 % under första halvåret och närmade sig 100 biljoner VND-strecket. Enligt Phung Duy Khuong, biträdande generaldirektör med ansvar för Syd och chef för VPBanks individuella kunddivision, ansvarig för inkasso- och skuldsaneringsdivisionen, härrör denna prestation från bankens implementering av produkten Super Profitability, organiseringen av VPBank K-Star Spark-musikfestivalen i Vietnam och en serie moderna och banbrytande betalningslösningar, vilket höjde CASA-kvoten till 15,8 %.

Mer specifikt bidrog Super Profit-produkten med ytterligare 10 biljoner VND i CASA under första halvåret och förväntas inbringa ytterligare 20 biljoner VND under de senaste sex månaderna. Samtidigt hjälpte sponsringen av musikfestivalen VPBank att sprida sitt varumärke och skapade en direkt inverkan på affärsverksamheten, med nästan 30 000 nya Super Profit-konton öppnade och över 4 biljoner VND i CASA bidragna.

Dessutom bidrog lanseringen av banbrytande produkter som Loc Thinh Vuongs depositionsbevis till att attrahera ytterligare 9 000 miljarder VND i mobiliserade medel.

VPBank fortsätter också att diversifiera sina finansieringskällor med långfristiga lån från ledande finansinstitut. Under årets första sex månader lyckades banken ta upp ett rekordstort syndikerat lån på 1,56 miljarder USD, garanterat av SMBC, Standard Chartered Bank, ANZ, MUFG och andra. I juli gjorde banken ytterligare avtryck med ett syndikerat lån på 350 miljoner USD från SMBC, tillsammans med utvecklingsfinansinstitut som BII, EFA, FINDEV CANADA och JICA. Dessa internationella insamlingsaktiviteter hjälper VPBank att stärka sina medel- och långfristiga kapitalkällor och förbereda den för framtida tillväxt.

Enligt Luu Thi Thao, ställföreträdande generaldirektör och Senior Executive Director för VPBank, har VPBank under de senaste 10 åren konsekvent byggt upp förtroende hos internationella organisationer genom transparens, öppen informationsdelning och orubbligt uppfyllande av åtaganden. Detta rykte hjälper banken att få tillgång till högkvalitativt internationellt kapital för att stödja projekt som har en positiv inverkan på miljön och samhället, såsom att stödja små och medelstora företag, kvinnoägda företag och gröna projekt.

Källa: https://baodautu.vn/vpbank-but-pha-huy-dong-nua-dau-2025-tang-truong-dan-dau-nhom-co-phan-vuot-hai-big4-d364896.html

Kommentar (0)