ศักยภาพการเติบโตของบริษัทหลักทรัพย์ในปีนี้ อาจมาจากกลุ่มตราสารหนี้และมาร์จิ้น หลังจากที่ปี 2567 บันทึกโมเมนตัมการเติบโตของกำไรในเชิงบวก

ศักยภาพการเติบโตของบริษัทหลักทรัพย์ในปีนี้ อาจมาจากกลุ่มตราสารหนี้และมาร์จิ้น หลังจากที่ปี 2567 บันทึกโมเมนตัมการเติบโตของกำไรในเชิงบวก

|

| ในปี 2568 กำไรของบริษัทหลักทรัพย์อาจเติบโตได้ดีขึ้นจากการลดต้นทุนการดำเนินงาน |

กำไรยังคงฟื้นตัวอย่างต่อเนื่อง

สถิติผลประกอบการบริษัทหลักทรัพย์ ปี 2567 พบว่าบริษัทส่วนใหญ่มีกำไรเติบโตอย่างมีนัยสำคัญ สะท้อนถึงระดับตลาดโดยรวมเมื่อครึ่งปีแรกมีแนวโน้มดี และยังคงเงียบในช่วงครึ่งปีหลัง

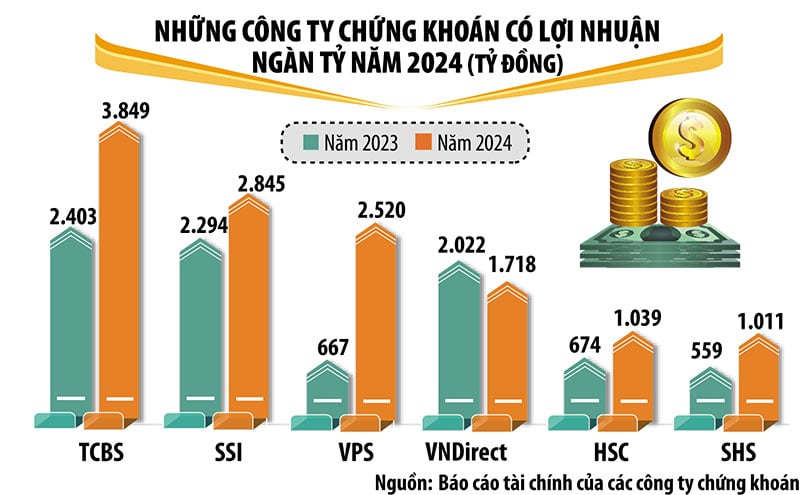

ในปี 2567 บริษัทหลักทรัพย์ 6 แห่งจะมีกำไรมากกว่า 1,000 ล้านดอง ซึ่งรวมถึงบริษัทที่มีชื่อเสียงและเป็นที่รู้จักในวงการ ได้แก่ TCBS, SSI, VPS, VNDirect, HSC และ SHS TCBS เป็นผู้นำในอุตสาหกรรมด้านผลกำไร โดยมีกำไรหลังหักภาษีในปี 2567 เกือบ 3,850 ล้านดอง เพิ่มขึ้น 60% เมื่อเทียบกับปี 2566

เมื่อเทียบกับปี 2566 VPS, HSC และ SHS มีกำไรเติบโตอย่างแข็งแกร่ง เข้าสู่กลุ่มกำไรล้านล้านดอลลาร์ ขณะเดียวกัน แม้ว่ากำไรจะลดลงเล็กน้อย แต่ก็เพียงพอที่จะทำให้ VPBankS หลุดออกจากกลุ่ม ยกเว้น VNDirect ที่กำไรลดลง 15% บริษัทหลักทรัพย์ที่มีกำไรมากกว่าล้านล้านดอลลาร์ล้วนมีการเติบโตแบบสองหลัก

ในปี 2567 บริษัทต่างๆ ที่ได้รับการสนับสนุนจากธนาคาร เช่น SHS, HDBS, TPS, KAFI และบริษัทหลักทรัพย์ที่ปรับโครงสร้างใหม่บางแห่ง เช่น LPBS, UPSC ต่างบันทึกการเติบโตของกำไรที่สูง

กิจกรรมการให้สินเชื่อเพื่อซื้อหลักทรัพย์และการซื้อขายหลักทรัพย์ของบริษัทหลักทรัพย์ยังคงเป็นสัดส่วนหลักต่อรายได้ของบริษัทหลักทรัพย์ ขณะที่รายได้จากการเป็นนายหน้าซื้อขายหลักทรัพย์ลดลงเนื่องจากการแข่งขันด้านค่าธรรมเนียมบริการ รวมถึงมูลค่าธุรกรรมในตลาดที่ลดลงในช่วงครึ่งปีหลัง

ในช่วงปี 2564-2567 บริษัทหลักทรัพย์ต่างเพิ่มทุน ก่อให้เกิดเสถียรภาพมากขึ้นท่ามกลางการแข่งขันที่รุนแรงขึ้น โดยเฉพาะอย่างยิ่ง ขนาดทุนของกลุ่มบริษัทหลักทรัพย์ที่เกี่ยวข้องกับธนาคารพาณิชย์มีการเติบโตอย่างแข็งแกร่ง

ความคาดหวังว่าตลาดหุ้นเวียดนามจะได้รับการยกระดับในปี 2568 ก่อให้เกิดความเชื่อมั่นเชิงบวกและความคาดหวังถึงการเติบโตที่แข็งแกร่งยิ่งขึ้นของบริษัทหลักทรัพย์ในปีนี้ อย่างไรก็ตาม นอกจากโอกาสแล้ว ยังมีความท้าทายอีกมากมาย และศักยภาพในการเติบโตของบริษัทหลักทรัพย์แต่ละแห่งก็แตกต่างกันออกไป

|

ศักยภาพการเติบโตจากพันธบัตรและเงินฝาก

ทีมวิเคราะห์ของ SSI ประเมินว่าการเติบโตของรายได้ของบริษัทหลักทรัพย์ในปี 2568 จะค่อนข้างจำกัด แต่การเติบโตของกำไรอาจดีขึ้นได้จากการลดต้นทุนการดำเนินงาน

โดยเฉพาะอย่างยิ่ง รายได้ค่าธรรมเนียม/ค่าคอมมิชชั่นโดยประมาณของธุรกิจนายหน้าซื้อขายหลักทรัพย์ในปี 2568 แทบจะไม่เปลี่ยนแปลง ขณะที่มูลค่าธุรกรรมที่เพิ่มขึ้นเล็กน้อยอาจช่วยชดเชยแนวโน้มค่าธรรมเนียมธุรกรรมที่ลดลงบางส่วน อันเนื่องมาจากการแข่งขันที่รุนแรงระหว่างบริษัทหลักทรัพย์ การเพิ่มทุนครั้งใหญ่ในปี 2567 และแผนปี 2568 จะยังคงสนับสนุนรายได้จากการให้กู้ยืมเพื่อซื้อหลักทรัพย์ แม้ว่าการเติบโตจะไม่โดดเด่นในสภาวะตลาดที่ผันผวน นอกจากนี้ อัตรากำไรสุทธิจากดอกเบี้ย (NIM) อาจลดลงเนื่องจากการแข่งขันและสภาวะอัตราดอกเบี้ยที่เพิ่มสูงขึ้น

SSI คาดการณ์ว่าธุรกิจวาณิชธนกิจจะค่อยๆ ฟื้นตัวขึ้นจากการเสนอขายหุ้น IPO ที่กำลังดำเนินอยู่ และธุรกิจจัดจำหน่ายพันธบัตรอาจขยายตัวเพิ่มขึ้นเมื่อตลาดตราสารหนี้ภาคเอกชนฟื้นตัว สำหรับธุรกิจซื้อขายหลักทรัพย์ คาดว่ารายได้จากใบรับฝาก/ตราสารหนี้มีมูลค่าจะยังคงอยู่ในสัดส่วนที่สูง

วิสเรทติ้งยังเชื่อว่าผลกำไรของอุตสาหกรรมหลักทรัพย์ในปี 2568 จะปรับตัวดีขึ้นจากรายได้ที่เพิ่มขึ้นจากการให้กู้ยืมแบบมีหลักประกันและการลงทุนในพันธบัตร วิสเรทติ้งคาดว่าในปี 2568 ความน่าเชื่อถือทางเครดิตของบริษัทหลักทรัพย์ในเวียดนามจะปรับตัวดีขึ้นเล็กน้อยเมื่อเทียบกับปีก่อนหน้า ซึ่งส่วนใหญ่เป็นผลมาจากกำไรที่เพิ่มขึ้นจากการเติบโตของการให้กู้ยืมแบบมีหลักประกันและการจำหน่ายพันธบัตร

จากการจัดอันดับของ VIS ความเชื่อมั่นของนักลงทุนในปี 2568 จะได้รับแรงหนุนจากการเติบโตทาง เศรษฐกิจ ที่แข็งแกร่งและสุขภาพทางการเงินโดยรวมขององค์กรที่ดีขึ้น ความพยายามอย่างต่อเนื่องในการปรับปรุงโครงสร้างพื้นฐานของตลาดจะช่วยดึงดูดนักลงทุนเข้าสู่ตลาดหุ้นและพันธบัตรในประเทศ

บริษัทในเครือธนาคารส่วนบุคคลจะผลักดันการเติบโตของรายได้ของอุตสาหกรรมให้เติบโตประมาณ 25% ในปี 2568 บริษัทเหล่านี้สามารถใช้ประโยชน์จากฐานลูกค้าและฐานเงินทุนของธนาคารแม่ได้ เมื่อการออกพันธบัตรเพิ่มขึ้นในปี 2568 รายได้จากการลงทุนในพันธบัตรและค่าธรรมเนียมที่ปรึกษาจะเพิ่มขึ้น เนื่องจากความสัมพันธ์อันดีกับลูกค้าและเครือข่ายการจัดจำหน่ายที่ครอบคลุมของธนาคาร

อย่างไรก็ตาม VIS Rating ยังเชื่อว่าศักยภาพในการเติบโตของกำไรของบริษัทต่างชาติจะจำกัดเนื่องจากขาดข้อได้เปรียบด้านขนาดในการดำเนินกิจกรรมนายหน้าและการให้สินเชื่อมาร์จิ้น และฐานลูกค้าที่ไม่มากนัก

การถือครองสินทรัพย์เสี่ยงสูงของภาคส่วนนี้ ซึ่งส่วนใหญ่มักเป็นพันธบัตรบริษัท จะเพิ่มขึ้น โดยเฉพาะอย่างยิ่งสำหรับบริษัทที่มีส่วนเกี่ยวข้องกับธนาคารเอกชน ธนาคารและบริษัทในเครือทำงานร่วมกันอย่างใกล้ชิดเพื่อปล่อยกู้ให้กับบริษัทขนาดใหญ่ บริษัทหลักทรัพย์เหล่านี้อาจให้คำมั่นว่าจะซื้อคืนพันธบัตรมากขึ้น เนื่องจากบริษัทเหล่านี้กำลังเร่งกระจายพันธบัตรให้กับนักลงทุนรายย่อย

อย่างไรก็ตาม การสูญเสียเครดิตของอุตสาหกรรมจะยังคงทรงตัวเนื่องจากอัตราการผิดนัดชำระหนี้ที่ลดลง สภาวะธุรกิจที่แข็งแกร่งจะช่วยสนับสนุนกระแสเงินสดและการชำระหนี้ของบริษัท

ธนาคารเอกชนในเครือมักมุ่งเน้นการให้สินเชื่อแบบมาร์จิ้นแก่ลูกค้ารายใหญ่เพียงไม่กี่ราย จึงมีความเสี่ยงสูงกว่า อย่างไรก็ตาม โดยทั่วไปแล้ว ความเสี่ยงด้านสินทรัพย์สามารถควบคุมได้ดีด้วยหลักประกันจำนวนมาก ระดับเลเวอเรจในอุตสาหกรรมยังคงอยู่ในระดับต่ำเนื่องจากการระดมทุนใหม่

โดยเฉพาะอย่างยิ่ง บริษัทที่มีส่วนเกี่ยวข้องกับธนาคารเอกชนจะรักษาระดับการเพิ่มทุนที่สูงกว่าบริษัทอื่นๆ ในกลุ่มเดียวกัน อันเนื่องมาจากการสนับสนุนเงินทุนจากธนาคารเพื่อส่งเสริมการเติบโตของสินทรัพย์ ในทางกลับกัน บริษัทหลักทรัพย์ต่างประเทศสามารถเพิ่มวงเงินกู้ยืมระยะสั้นจากธนาคารเพื่อขยายกิจกรรมการให้กู้ยืมเงินเพื่อซื้อหลักทรัพย์ได้ ความเสี่ยงจากการรีไฟแนนซ์มีจำกัดหากบริษัทสามารถเข้าถึงแหล่งเงินทุนที่หลากหลายได้ดี

ที่มา: https://baodautu.vn/do-du-dia-tang-truong-cua-cac-cong-ty-chung-khoan-d245463.html

![[ภาพ] การเก็บขยะ การหว่านเมล็ดพันธุ์เขียว](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/18/1760786475497_ndo_br_1-jpg.webp)

![[ภาพ] เลขาธิการใหญ่โตลัมเข้าร่วมงานฉลองครบรอบ 95 ปี วันประเพณีของสำนักงานใหญ่พรรค](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/18/1760784671836_a1-bnd-4476-1940-jpg.webp)

![[ภาพ] พิธีปิดการประชุมคณะกรรมการพรรคครั้งที่ 18 ฮานอย](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/17/1760704850107_ndo_br_1-jpg.webp)

การแสดงความคิดเห็น (0)