|

| รัฐบาล ยังคงมุ่งมั่นที่จะลดอัตราดอกเบี้ยเงินกู้ต่อไปในอนาคต ภาพ: ดึ๊ก ถั่น |

อัตราดอกเบี้ยเพิ่มขึ้น ผู้ซื้อบ้านเริ่มรู้สึกกดดัน

คุณดัง ถวี ดวง ลูกค้าธนาคารวี. แบงก์ กล่าวว่า ในช่วงเดือนที่ผ่านมา อัตราดอกเบี้ยสินเชื่อบ้านของเธอเพิ่มขึ้นถึงสองเท่า ส่งผลให้ตั้งแต่สัปดาห์ที่แล้ว ธนาคารได้ปรับอัตราดอกเบี้ยลอยตัวสำหรับสินเชื่อของเธอเป็น 14.4% ต่อปี เพิ่มขึ้น 2% เมื่อเทียบกับอัตราดอกเบี้ยที่ใช้ในเดือนกันยายน 2568 (12.4% ต่อปี)

การเพิ่มขึ้นของอัตราดอกเบี้ยเงินกู้เป็นเรื่องที่เข้าใจได้ เมื่อระดับอัตราดอกเบี้ยเงินกู้เพื่อการระดมเงินทุนเพิ่มขึ้นอย่างรวดเร็วในช่วงไม่กี่เดือนที่ผ่านมา ยกเว้นกลุ่มธนาคารขนาดใหญ่ 4 แห่ง ( Agribank , BIDV, VietinBank, Vietcombank) ซึ่งยังคงรักษาระดับอัตราดอกเบี้ยเงินกู้เพื่อการระดมเงินทุนให้อยู่ในระดับต่ำ (2.9% - 3.5% ต่อปี สำหรับระยะเวลา 6 เดือน และ 4.6% - 4.7% ต่อปี สำหรับระยะเวลา 12 เดือน) ธนาคารพาณิชย์เอกชนกำลังผลักดันให้อัตราดอกเบี้ยสูงขึ้นอย่างรวดเร็ว ซึ่งมีความแตกต่างอย่างมากกับกลุ่มธนาคารของรัฐ

ด้วยเหตุนี้ อัตราดอกเบี้ยเงินฝากประจำ 6 เดือนของกลุ่มธนาคารพาณิชย์เอกชนจึงสูงกว่า 6% ต่อปีเป็นส่วนใหญ่ สำหรับเงินฝากขนาดใหญ่ อัตราดอกเบี้ยเงินฝากประจำ 6 เดือนจะสูงถึง 6.9% ต่อปี

โดยเฉพาะในบริบทของการระดมอัตราดอกเบี้ยที่ถูกควบคุมโดยธนาคารกลาง ธนาคารหลายแห่งได้ร่วมมือกับบุคคลที่สามเพื่อออกผลิตภัณฑ์ต่างๆ เช่น ใบรับฝากเงิน สัญญากู้ยืมเงิน เป็นต้น โดยอัตราดอกเบี้ยสำหรับระยะเวลา 3 เดือนจะสูงถึง 6% ต่อปี และสำหรับระยะเวลา 6 เดือนจะอยู่ที่ 7.6% ต่อปี

ธนาคารแห่งรัฐระบุว่า ณ วันที่ 30 กันยายน 2568 อัตราดอกเบี้ยเงินกู้เฉลี่ยสำหรับธุรกรรมใหม่ของธนาคารพาณิชย์จะอยู่ที่ 6.54% ต่อปี ลดลง 0.4% ต่อปี เมื่อเทียบกับสิ้นปี 2567 อย่างไรก็ตาม จากผลตอบรับของผู้ซื้อบ้าน อัตราดอกเบี้ย 6-7% ต่อปี จะถูกใช้เฉพาะในช่วงระยะเวลาให้สิทธิพิเศษเบื้องต้นเท่านั้น ซึ่งส่วนใหญ่เป็นผลมาจากธนาคาร "ดึงดูดลูกค้า" หรือผู้ลงทุนที่สนับสนุนอัตราดอกเบี้ย หลังจากช่วงระยะเวลาให้สิทธิพิเศษแล้ว อัตราดอกเบี้ยลอยตัวมักจะอยู่ที่ 12-14% ต่อปี ซึ่งสร้างแรงกดดันอย่างมากต่อผู้กู้

|

ผู้ซื้อบ้านจำเป็นต้องบริหารความเสี่ยง

ในรายงานถาม-ตอบที่ส่งถึงรัฐสภา ผู้ว่าการธนาคารกลางเหงียน ถิ ฮ่อง ยอมรับว่าอัตราดอกเบี้ยอยู่ภายใต้แรงกดดันอย่างมาก สาเหตุหลักๆ เช่น อัตราดอกเบี้ยเงินกู้มีแนวโน้มลดลงอย่างรวดเร็วในช่วงที่ผ่านมา อัตราดอกเบี้ย ทั่วโลก มีแนวโน้มลดลง แต่ดอกเบี้ยของธนาคารกลางสหรัฐฯ (เฟด) ยังคงอยู่ในระดับสูง และตลาดการเงินโลกคาดเดายากภายใต้ผลกระทบจากนโยบายภาษีของสหรัฐฯ

นอกจากนี้ยังมีเหตุผลที่คาดว่าความต้องการทุนสินเชื่อเพื่อการผลิต การประกอบธุรกิจ และการบริโภคจะเพิ่มมากขึ้น ขณะเดียวกันการระดมทุนของระบบสถาบันสินเชื่อทั้งหมดอาจได้รับผลกระทบและแข่งขันกับช่องทางการลงทุนอื่นๆ

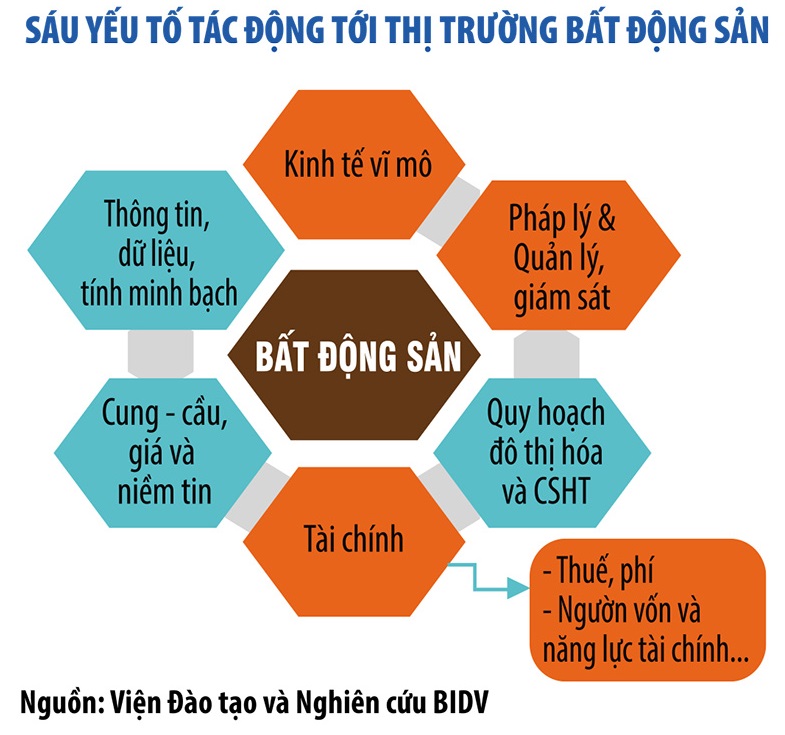

รายงานการพิจารณาของคณะกรรมการเศรษฐกิจและการเงินของสภานิติบัญญัติแห่งชาติยังเตือนถึงความเสี่ยงต่อเสถียรภาพเศรษฐกิจมหภาค โดยเฉพาะอย่างยิ่งความเสี่ยงในตลาดทุนและตลาดอสังหาริมทรัพย์ ดังนั้น ด้วยโครงสร้างตลาดทุนและอัตราดอกเบี้ยในปัจจุบัน การดำเนินนโยบายการเงินแบบผ่อนคลายอย่างต่อเนื่องจึงเป็นความท้าทาย ตลาดอสังหาริมทรัพย์จึงจำเป็นต้องได้รับการประเมินอย่างเหมาะสม

ในช่วงเดือนสุดท้ายของปี 2568 และ 2569 รัฐบาลยังคงตั้งเป้าที่จะลดอัตราดอกเบี้ยเงินกู้ลงอย่างต่อเนื่อง แต่เป้าหมายนี้ถือเป็นความท้าทายอย่างยิ่ง สถิติล่าสุดจากธนาคารกลางแสดงให้เห็นว่าเงินฝากที่ไหลเข้าสู่ระบบธนาคารกำลังชะลอตัวลง แรงกดดันต่อเงินทุนของธนาคารพาณิชย์จะยังคงเพิ่มขึ้นอย่างต่อเนื่องควบคู่ไปกับอัตราการเติบโตของสินเชื่อในช่วงปลายปี

เมื่ออัตราดอกเบี้ยเพิ่มขึ้น อสังหาริมทรัพย์เป็นหนึ่งในภาคส่วนแรกๆ ที่จะได้รับผลกระทบ โดยเฉพาะสินเชื่ออสังหาริมทรัพย์ที่มีการเก็งกำไร

ดร. แคน แวน ลุค หัวหน้านักเศรษฐศาสตร์ของ BIDV กล่าวว่า ณ สิ้นไตรมาสที่ 3 ปี 2568 สินเชื่ออสังหาริมทรัพย์เพิ่มขึ้น 19% แต่ส่วนใหญ่ไหลเข้าสู่ภาคการลงทุนและธุรกิจ ขณะที่สินเชื่อที่อยู่อาศัยเพิ่มขึ้นเพียง 14% แสดงให้เห็นว่ากระแสเงินสดจากการเก็งกำไรยังไม่ได้รับการควบคุม

ผู้เชี่ยวชาญคาดการณ์ว่าราคาอสังหาริมทรัพย์จะพุ่งสูงขึ้นอย่างรวดเร็วในช่วงปี 2567-2568 ส่วนหนึ่งเป็นผลมาจากเงินทุนราคาถูกที่กระตุ้นการลงทุนในอสังหาริมทรัพย์ และอัตราส่วนหนี้สินต่อทุน (Leverage Ratio) ของนักลงทุนที่เพิ่มสูงขึ้น เมื่ออัตราดอกเบี้ยเงินกู้เพิ่มขึ้น ผู้ที่มีอัตราส่วนหนี้สินต่อทุนสูงจะมีความเสี่ยง ดังนั้นในช่วงเวลานี้ การบริหารจัดการเงินทุนจึงเป็นปัจจัยสำคัญ

ไม่เพียงแต่สำหรับนักลงทุนเท่านั้น ดร. แคน วัน ลุค ยังกล่าวว่าสำหรับธุรกิจต่างๆ การปรับโครงสร้างกระแสเงินสดและหนี้ที่ครบกำหนดถือเป็นเรื่องของการอยู่รอดในปัจจุบัน ปัจจุบัน ตลาดอสังหาริมทรัพย์เกือบทั้งหมดพึ่งพาสินเชื่อจากธนาคาร ซึ่งมีความเสี่ยงมากมาย ดังนั้น การกระจายแหล่งเงินทุนสำหรับตลาดอสังหาริมทรัพย์จึงเป็นเรื่องเร่งด่วนอย่างยิ่ง นอกจากนี้ เวียดนามจำเป็นต้องจัดตั้งกองทุนที่อยู่อาศัยแห่งชาติ (National Housing Fund) เพื่อสนับสนุนเงินทุนระยะยาวสำหรับโครงการที่อยู่อาศัยเพื่อสังคมและที่อยู่อาศัยราคาประหยัด

ตามที่ผู้เชี่ยวชาญกล่าวไว้ เมื่อกระแสเงินทุนถูกนำไปในทิศทางที่ถูกต้องและพึ่งพาสินเชื่อน้อยลง ตลาดอสังหาริมทรัพย์จะไม่ค่อยมีปัญหาร้อนรุ่มและพัฒนาได้อย่างยั่งยืนมากขึ้น

ที่มา: https://baodautu.vn/lai-vay-tha-noi-tang-canh-bao-rui-ro-voi-nguoi-mua-nha-d418157.html

![[ภาพ] เลขาธิการใหญ่โตลัม พบกับอดีตนายกรัฐมนตรีอังกฤษ โทนี่ แบลร์](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761821573624_tbt-tl1-jpg.webp)

![[ภาพ] เลขาธิการโต ลัม เข้าร่วมการประชุมเศรษฐกิจระดับสูงเวียดนาม-สหราชอาณาจักร](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761825773922_anh-1-3371-jpg.webp)

![[ภาพ] ภาพประทับใจของผู้คนนับพันช่วยกันรักษาเขื่อนกั้นน้ำที่ไหลเชี่ยว](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761825173837_ndo_br_ho-de-3-jpg.webp)

![[ภาพ] การประชุมสมัชชาจำลองความรักชาติครั้งที่ 3 ของคณะกรรมาธิการกิจการภายในส่วนกลาง](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761831176178_dh-thi-dua-yeu-nuoc-5076-2710-jpg.webp)

การแสดงความคิดเห็น (0)