เมื่อเช้าวันที่ 10 ธันวาคม ที่ประชุมสภานิติบัญญัติแห่งชาติ ได้มีมติเห็นชอบกฎหมายการจัดเก็บภาษีฉบับแก้ไข กฎหมายภาษีเงินได้บุคคลธรรมดาฉบับแก้ไข และกฎหมายการออมและปราบปรามการสิ้นเปลือง โดยได้รับเสียงสนับสนุนจากผู้แทนส่วนใหญ่

การปรับปรุงการบริหารภาษีให้ทันสมัย

โดยมีผู้แทนที่เข้าร่วมประชุมทั้งหมด 448 คน ลงคะแนนเห็นชอบ 437 คน คิดเป็นร้อยละ 92.39 ของผู้แทนสภานิติบัญญัติแห่งชาติทั้งหมด จึงทำให้สภานิติบัญญัติแห่งชาติได้ผ่านร่างกฎหมายว่าด้วยการจัดเก็บภาษี (แก้ไข)

พระราชบัญญัติว่าด้วยการบริหารภาษี (แก้ไขเพิ่มเติม) ประกอบด้วย 9 บทและ 53 มาตรา สร้างขึ้นบนจิตวิญญาณแห่งนวัตกรรมที่ครอบคลุม เพื่อให้แน่ใจว่ามีการสถาปนานโยบายของพรรค สภานิติบัญญัติแห่งชาติ และ รัฐบาล เกี่ยวกับการปฏิรูปสถาบัน การเปลี่ยนแปลงทางดิจิทัล และการปรับปรุงการบริหารภาษีอย่างเต็มรูปแบบ ตามรูปแบบองค์กรใหม่ของภาคภาษี

กฎหมายจะมีผลบังคับใช้ตั้งแต่วันที่ 1 กรกฎาคม พ.ศ. 2569 แต่กฎระเบียบเกี่ยวกับการจัดการภาษีสำหรับครัวเรือนธุรกิจ ธุรกิจรายบุคคล และใบแจ้งหนี้ทางอิเล็กทรอนิกส์จะมีผลบังคับใช้เร็วขึ้นตั้งแต่วันที่ 1 มกราคม พ.ศ. 2569

กฎหมายว่าด้วยการจัดเก็บภาษีฉบับแก้ไขได้เพิ่มประเด็นใหม่หลายประการ ส่งผลให้กฎหมายนี้เข้มงวดยิ่งขึ้นในการจัดการภาษีอีคอมเมิร์ซ โดยกำหนดให้แพลตฟอร์มอีคอมเมิร์ซต้องจ่ายภาษีแทนผู้ขาย

นี่เป็นหนึ่งในมาตรการที่สำคัญที่สุดในการต่อสู้กับการหลีกเลี่ยงภาษีในยุคดิจิทัล กฎหมายกำหนดให้องค์กรและบุคคลต่างชาติที่ทำธุรกิจบนแพลตฟอร์มอีคอมเมิร์ซต้องเสียภาษี

โดยเฉพาะสำหรับครัวเรือนและบุคคลที่ทำธุรกิจบนแพลตฟอร์มอีคอมเมิร์ซที่มีฟังก์ชันการสั่งซื้อและการชำระเงิน องค์กรจัดการแพลตฟอร์ม (ในประเทศหรือต่างประเทศ) มีหน้าที่รับผิดชอบในการหักภาษี ประกาศ และชำระภาษีในนามของผู้ขาย

ระเบียบนี้มีวัตถุประสงค์เพื่อลดความยุ่งยากของขั้นตอนสำหรับประชาชนและเพิ่มประสิทธิภาพในการจัดเก็บงบประมาณ

ที่น่าสังเกตคือ กฎหมายฉบับใหม่ได้เปลี่ยนแปลงวิธีการจัดเก็บภาษีสำหรับธุรกิจครัวเรือน ดังนั้น ตั้งแต่วันที่ 1 มกราคม 2569 เป็นต้นไป วิธีการจัดเก็บภาษีสำหรับธุรกิจครัวเรือนจะมีการเปลี่ยนแปลงครั้งใหญ่ แทนที่จะใช้อัตราภาษีคงที่เหมือนในอดีต การคำนวณภาษีจะอิงตามรายได้ที่เกิดขึ้นจริง

หน่วยงานด้านภาษีจะสนับสนุนการจัดทำแบบแสดงรายการภาษีอัตโนมัติโดยอ้างอิงจากข้อมูลใบแจ้งหนี้อิเล็กทรอนิกส์ที่สร้างจากเครื่องบันทึกเงินสดและฐานข้อมูลที่เชื่อมโยงจากแหล่งอื่นๆ ซึ่งจะช่วยเพิ่มความโปร่งใสในภาระภาษีและลดความเสี่ยงสำหรับผู้เสียภาษี

")

ยิ่งไปกว่านั้น กฎหมายยังขยายขอบเขตของผู้ที่อยู่ภายใต้การห้ามเดินทางชั่วคราวเพื่อป้องกันการหลีกเลี่ยงภาษี กฎหมายอนุญาตให้มีการยื่นแบบแสดงรายการภาษีเพิ่มเติมหลังจากการตรวจสอบและการตรวจสอบภาษีเสร็จสิ้นแล้ว และส่งเสริมการคืนภาษีและการยกเว้นภาษีโดยอัตโนมัติ

ในส่วนของการแก้ไขหนี้ กฎหมายได้นำกลไกชั่วคราวมาใช้ อนุญาตให้มีการตัดหนี้สูญที่เกิดขึ้นก่อนวันที่ 1 กรกฎาคม 2569 ภายใต้กฎระเบียบใหม่ กลไกนี้ช่วยแก้ไขปัญหาหนี้ "สมมติ" ที่มีอายุเกิน 10 ปี และไม่สามารถเรียกคืนจากธุรกิจที่ถูกเพิกถอนใบอนุญาตได้อย่างละเอียด

การเพิ่มเงินช่วยเหลือส่วนบุคคลอย่างเป็นทางการ

โดยมีสมาชิกสภาผู้แทนราษฎรจำนวน 438 จาก 443 คน เข้าร่วมประชุมลงมติเห็นชอบ คิดเป็นร้อยละ 92.60 ของจำนวนสมาชิกสภาผู้แทนราษฎรทั้งหมด สภาผู้แทนราษฎรจึงได้ผ่านร่างกฎหมายภาษีเงินได้บุคคลธรรมดา (แก้ไข)

พ.ร.บ.ภาษีเงินได้บุคคลธรรมดา (แก้ไข) ประกอบด้วย 4 บท 30 มาตรา พร้อมประเด็นใหม่หลายประการ ได้แก่ การเพิ่มการหักลดหย่อนภาษีครัวเรือน ปรับตารางภาษีแบบก้าวหน้า และเพิ่มเกณฑ์รายได้ที่ไม่ต้องเสียภาษีของครัวเรือนที่ทำธุรกิจให้เหมาะสมยิ่งขึ้น

กฎหมายฉบับนี้มีบทบัญญัติใหม่หลายประการเมื่อเทียบกับกฎหมายฉบับปัจจุบัน โดยเฉพาะอย่างยิ่ง กฎหมายนี้ได้เพิ่มเงินอุดหนุนส่วนบุคคลเป็น 15.5 ล้านดองต่อเดือน รัฐบาลได้ตอบรับความคิดเห็นจากคณะกรรมการประจำสภานิติบัญญัติแห่งชาติและสมาชิกสภานิติบัญญัติแห่งชาติ โดยได้บรรจุเงินอุดหนุนส่วนบุคคลฉบับใหม่นี้ไว้ในกฎหมายอย่างเป็นทางการแล้ว

โดยเฉพาะอย่างยิ่งการหักลดหย่อนสำหรับผู้เสียภาษีเองจะเพิ่มขึ้นเป็น 15.5 ล้านดองต่อเดือน (จากเดิม 11 ล้านดองในปัจจุบัน) การหักลดหย่อนสำหรับผู้พึ่งพาแต่ละคนจะเพิ่มขึ้นเป็น 6.2 ล้านดองต่อเดือน (จากเดิม 4.4 ล้านดองในปัจจุบัน) กฎหมายกำหนดให้รัฐบาลส่งเรื่องต่อคณะกรรมาธิการประจำรัฐสภาเพื่อปรับระดับนี้ในอนาคตโดยพิจารณาจากความผันผวนของราคาและรายได้ เพื่อให้มีความยืดหยุ่นตามสภาพเศรษฐกิจและสังคม

กฎหมายยังลดอัตราภาษีสำหรับผู้มีรายได้ปานกลาง ตารางภาษีแบบก้าวหน้าได้รับการแก้ไขเพื่อลดภาระภาษีและหลีกเลี่ยงการเพิ่มอัตราภาษีอย่างรวดเร็วระหว่างระดับรายได้

บทบัญญัติประการหนึ่งที่ดึงดูดความสนใจของผู้แทนรัฐสภาในการพิจารณาร่างกฎหมายฉบับนี้คือ นโยบายภาษีสำหรับครัวเรือนธุรกิจ

(ภาพ: Doan Tan/VNA)")

เพื่อตอบสนองต่อความคิดเห็นของสมาชิกสภานิติบัญญัติแห่งชาติ ร่างกฎหมายที่ผ่านความเห็นชอบโดยสภานิติบัญญัติแห่งชาติได้เพิ่มเกณฑ์รายได้ที่ไม่ต้องเสียภาษีจากเดิม 100 ล้านดอง (และ 200 ล้านดองในร่างกฎหมายฉบับก่อนหน้า) เป็น 500 ล้านดองต่อปี ดังนั้น ครัวเรือนธุรกิจที่มีรายได้ไม่เกิน 500 ล้านดองจึงไม่ต้องเสียภาษีเงินได้บุคคลธรรมดา

เพื่อช่วยบริหารจัดการตลาดทองคำและปราบปรามการเก็งกำไร กฎหมายกำหนดให้จัดเก็บภาษีเงินได้บุคคลธรรมดาจากรายได้จากการโอนแท่งทองคำในอัตราภาษี 0.1% ของราคาโอนในแต่ละธุรกรรม

อย่างไรก็ตาม เพื่อปกป้องผลประโยชน์ของผู้ที่กักตุนทองคำ รัฐบาลจะกำหนดเกณฑ์ภาษีสำหรับทองคำแท่ง บุคคลที่ซื้อและขายทองคำเพื่อการออมหรือการเก็บรักษาที่ต่ำกว่าเกณฑ์นี้จะไม่ต้องเสียภาษี

กฎหมายยังขยายขอบเขตของการยกเว้นภาษีเพื่อส่งเสริมแรงงานและนวัตกรรม เช่น การยกเว้นภาษี 100% สำหรับงานกลางคืนและค่าล่วงเวลา (แทนที่จะยกเว้นเฉพาะส่วนที่จ่ายค่าจ้างที่สูงกว่าเช่นเดิม) การยกเว้นภาษี 5 ปีสำหรับรายได้จากเงินเดือนและค่าจ้างของบุคลากรด้านเทคโนโลยีขั้นสูงและบุคลากรในอุตสาหกรรมเทคโนโลยีดิจิทัลที่มีคุณภาพสูง และการยกเว้นภาษีสำหรับรายได้จากการโอนเครดิตคาร์บอนและพันธบัตรสีเขียวครั้งแรก

คาดว่ากฎหมายจะมีผลบังคับใช้โดยทั่วไปตั้งแต่วันที่ 1 กรกฎาคม พ.ศ. 2569 อย่างไรก็ตาม เพื่อช่วยให้ประชาชนได้รับประโยชน์จากการหักลดหย่อนภาษีครอบครัวที่เพิ่มขึ้นและอัตราภาษีที่ลดลง กฎระเบียบที่เกี่ยวข้องกับรายได้จากเงินเดือน ค่าจ้าง และรายได้จากธุรกิจจะถูกนำมาใช้เร็วขึ้นตั้งแต่วันที่ 1 มกราคม พ.ศ. 2569

การกำหนดมาตรการป้องกันขยะให้เป็นข้อบังคับ

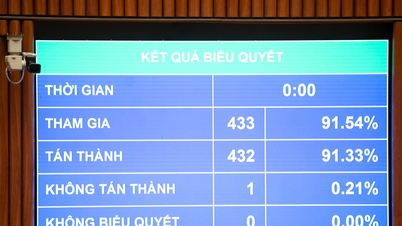

ด้วยคะแนนเสียงเห็นชอบจากผู้แทน 433 จาก 440 เสียง คิดเป็นร้อยละ 91.54 ของจำนวนผู้แทนทั้งหมด รัฐสภาจึงได้ผ่านร่างกฎหมายว่าด้วยการประหยัดและป้องกันการสิ้นเปลือง

พระราชบัญญัติว่าด้วยการประหยัดและปราบปรามขยะมูลฝอย ประกอบด้วย 6 บท และ 38 มาตรา เมื่อเทียบกับพระราชบัญญัติว่าด้วยการประหยัดและปราบปรามขยะมูลฝอย พ.ศ. 2556 ฉบับปัจจุบัน พระราชบัญญัติฉบับใหม่นี้ได้เปลี่ยนชื่อเป็น "พระราชบัญญัติว่าด้วยการประหยัดและปราบปรามขยะมูลฝอย"

รัฐบาลระบุว่า การตัดคำว่า "การปฏิบัติ" ออกไปนั้น มีวัตถุประสงค์เพื่อเน้นย้ำถึงความเร่งด่วนและความเด็ดขาดในบริบทปัจจุบัน การอนุรักษ์และแก้ไขปัญหาขยะไม่ใช่แค่เรื่องของ "การปฏิบัติ" เท่านั้น แต่ต้องกลายเป็นข้อบังคับ มาตรฐานทางจริยธรรมทางสังคม และปัจจัยสำคัญที่ประเทศจะก้าวเข้าสู่ยุคสมัยใหม่

")

กฎหมายฉบับนี้มีประเด็นใหม่ที่น่าสนใจหลายประการในแง่ของเนื้อหา ดังนั้น กฎหมายจึงกำหนดขอบเขตการบังคับใช้ระหว่างภาครัฐและภาคเอกชนอย่างชัดเจน โดยกำหนดให้ภาครัฐต้องบังคับใช้กฎระเบียบ ขณะที่ส่งเสริมให้ประชาชนมีส่วนร่วมในกิจกรรมการผลิต ธุรกิจ และการบริโภค โดยไม่แทรกแซงการบริหารจัดการและการใช้ทรัพยากรของภาคเอกชนอย่างลึกซึ้ง

กฎหมายดังกล่าวได้ขยายความและชี้แจงแนวคิดเรื่อง “การออม” และ “การสิ้นเปลือง” โดยที่การออมไม่เพียงแต่หมายถึงการใช้ทรัพยากรน้อยกว่าปกติเท่านั้น แต่ยังรวมถึง “การใช้ทรัพยากรตามมาตรฐานและระเบียบปฏิบัติที่ถูกต้อง แต่ให้ผลลัพธ์สูงกว่าเป้าหมายที่ตั้งไว้” อีกด้วย ส่วนการสิ้นเปลืองหมายถึงการสร้างอุปสรรคต่อการพัฒนาเศรษฐกิจและสังคม และทำให้ประเทศสูญเสียโอกาสในการพัฒนา

กฎหมายยังทำให้ระเบียบของพรรคเป็นสถาบันโดยให้รายละเอียดเกี่ยวกับพฤติกรรมที่สิ้นเปลืองในพื้นที่เฉพาะ เช่น การคลังสาธารณะ ทุนการลงทุนของสาธารณะ ทรัพยากร พลังงาน สินทรัพย์สาธารณะ... สิ่งนี้ช่วยระบุพฤติกรรมที่ต้องจัดการได้ชัดเจน และหลีกเลี่ยงความเข้าใจผิดกับกิจกรรมการออกกฎหมาย

กฎหมายฉบับนี้มีบทบัญญัติเฉพาะเพื่อควบคุมสิทธิ หน้าที่ และมาตรการคุ้มครองสำหรับผู้ที่ต่อสู้กับขยะมูลฝอยและญาติ (รวมถึงคู่สมรส บิดามารดา และบุตร) กฎหมายฉบับนี้สอดคล้องกับกฎหมายหมายเลข 231-QĐ/TW ของกรมการเมือง (Politburo) ที่ให้การรับรองความปลอดภัยและสิทธิของผู้ที่รายงานหรือเปิดเผยขยะมูลฝอย

แง่มุมใหม่และมีมนุษยธรรมของกฎหมายฉบับนี้พบได้ในมาตรา 6 และ 37 ซึ่งแยกแยะอย่างชัดเจนระหว่างพฤติกรรมที่สิ้นเปลืองเนื่องจากการขาดความรับผิดชอบและความเสี่ยงที่เป็นรูปธรรม เจ้าหน้าที่ที่มีความกระตือรือร้น มีนวัตกรรม มีความคิดสร้างสรรค์ และเต็มใจที่จะคิดนอกกรอบและปฏิบัติเพื่อประโยชน์ส่วนรวม หรือผู้ที่ยอมรับความเสี่ยงในการวิจัยทางวิทยาศาสตร์ จะได้รับการพิจารณาให้ได้รับการยกเว้น สละสิทธิ์ หรือลดหย่อนความรับผิดชอบ

")

เพื่อลดภาระงานด้านการบริหารและให้เกิดวิสัยทัศน์ระยะยาว กฎหมายกำหนดให้ นายกรัฐมนตรีต้องประกาศใช้ยุทธศาสตร์ชาติว่าด้วยการป้องกันและควบคุมขยะมูลฝอยที่มีวิสัยทัศน์ 10 ปี แทนที่จะจัดทำโครงการประหยัดและปราบปรามขยะมูลฝอยเพียงอย่างเดียวเช่นเดิม

กฎหมายกำหนดให้มีการจัดทำฐานข้อมูลระดับชาติเกี่ยวกับการประหยัดและต่อต้านขยะ โดยมีรัฐบาลเป็นผู้ดูแลอย่างเท่าเทียมกัน และกำหนดให้วันที่ 31 พฤษภาคมของทุกปีเป็น "วันประหยัดและต่อต้านขยะแห่งชาติ" เพื่อเผยแพร่วัฒนธรรมการประหยัดไปทั่วทั้งสังคม

พระราชบัญญัติว่าด้วยการประหยัดและปราบปรามขยะมูลฝอย พ.ศ. ๒๕๖๙ มีผลบังคับใช้ตั้งแต่วันที่ ๑ กรกฎาคม พ.ศ. ๒๕๖๙ เป็นต้นไป พระราชบัญญัติว่าด้วยการปฏิบัติการประหยัดและปราบปรามขยะมูลฝอย ฉบับที่ ๔๔/๒๕๕๖/๒๕๕๖ สิ้นสุดลงตั้งแต่วันดังกล่าวเป็นต้นไป

ที่มา: https://www.vietnamplus.vn/quoc-hoi-bieu-quyet-thong-qua-2-luat-thue-va-luat-tiet-kiem-chong-lang-phi-post1082134.vnp

![[ภาพ] ทิวทัศน์อันงดงามของป่าเมเปิลหอมกรุ่นในจังหวัดกวางตรี](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765353233198_lan09046-jpg.webp&w=3840&q=75)

![[ภาพถ่าย] สำรวจเรือรบ USS Robert Smalls ของกองทัพเรือสหรัฐฯ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[วิดีโอ] ศิลปะการวาดภาพพื้นบ้านดงโฮได้รับการขึ้นทะเบียนโดยองค์การยูเนสโกในรายชื่อศิลปะที่ต้องการการอนุรักษ์อย่างเร่งด่วน](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

การแสดงความคิดเห็น (0)