ขาดช่องทางการลงทุนที่เหนือกว่า เงินยังคงไหลเข้าธนาคาร

เงินฝากธนาคารยังคงเพิ่มขึ้นและทำลายสถิติใหม่ ขณะที่ความต้องการทองคำและอสังหาริมทรัพย์กลับ "เพิ่มสูงขึ้น" ช้าลง

|

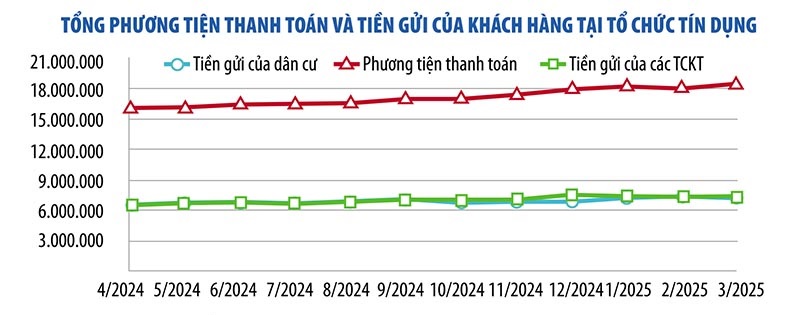

ตัวเลขล่าสุดที่ธนาคารแห่งรัฐเพิ่งประกาศออกมาแสดงให้เห็นว่า ณ สิ้นเดือนมีนาคม 2568 เงินฝากจากทั้งลูกค้าบุคคลธรรมดาและ สถาบัน การเงิน ของสถาบันการเงินมีมูลค่าเกือบ 15 ล้านพันล้านดอง เพิ่มขึ้น 1.8% จากเดือนก่อนหน้า โดยเงินฝากจากประชาชนทั่วไปมีมูลค่า 7.47 ล้านพันล้านดอง เพิ่มขึ้น 5.73% จากต้นปี ส่วนเงินฝากจาก วิสาหกิจ มีมูลค่า 7.52 ล้านพันล้านดอง ลดลง 1.92% จากสิ้นปี 2567 แต่เพิ่มขึ้นมากกว่า 158,000 ล้านดองจากเดือนก่อนหน้า

ดร. เชา ดิงห์ ลินห์ (มหาวิทยาลัยการธนาคารแห่งนครโฮจิมินห์) ระบุว่า เงินฝากไหลเข้าธนาคารอย่างแข็งแกร่ง เนื่องจากประชาชนมีความระมัดระวังในบริบทของเศรษฐกิจและช่องทางการลงทุนอื่นๆ ที่มีความเสี่ยงและไม่สามารถคาดการณ์ได้ แม้ว่าอัตราผลตอบแทนจะต่ำกว่าช่องทางการลงทุนอื่นๆ แต่เงินฝากออมทรัพย์มีความปลอดภัยและมีสภาพคล่องสูง

ในทำนองเดียวกัน คุณเหงียน กวาง ฮุย ผู้อำนวยการบริหาร คณะการเงินและการธนาคาร (มหาวิทยาลัยเหงียน ไทร) กล่าวว่า แม้ว่าอัตราดอกเบี้ยจะไม่น่าดึงดูดใจเมื่อเทียบกับช่องทางการลงทุนอื่นๆ แต่ก็เหมาะสมกับระดับความเสี่ยงที่คนส่วนใหญ่ยอมรับได้ (ความปลอดภัยคือสิ่งสำคัญอันดับหนึ่ง) “ตลาดมีช่องทางการลงทุนมากมาย แต่ยังขาดช่องทางการลงทุนที่น่าสนใจทั้งในด้านผลตอบแทน ความปลอดภัย และสภาพคล่อง ดังนั้น เงินที่ประชาชนไม่ได้ใช้งานจึงยังคงไหลเข้าสู่ระบบธนาคารเป็นหลัก” คุณฮุยกล่าว

ข้อมูลของธนาคารกลางเวียดนามระบุว่า ณ สิ้นเดือนพฤษภาคม 2568 สินเชื่อในระบบเศรษฐกิจโดยรวมเพิ่มขึ้น 6.52% ซึ่งสูงกว่าอัตราการเติบโตในช่วงเวลาเดียวกันของปีก่อนเกือบ 3 เท่า ส่งผลให้สินเชื่อในระบบเศรษฐกิจโดยรวมมีมูลค่าประมาณ 16.6 ล้านล้านดอง เพิ่มขึ้น 1 ล้านล้านดองเมื่อเทียบกับสิ้นปี 2567

หลังจากตลาดอสังหาริมทรัพย์ฟื้นตัวขึ้นอย่างรวดเร็ว ในช่วงไม่กี่เดือนที่ผ่านมา แนวโน้มตลาดอสังหาริมทรัพย์เริ่มส่งสัญญาณชะลอตัวลง ดร. ตรัน ซวน เลือง รองผู้อำนวยการสถาบันวิจัยตลาดอสังหาริมทรัพย์เวียดนาม ระบุว่า นักลงทุนมีความระมัดระวังมากขึ้น เนื่องจากความผันผวน ทางการเมือง ทั่วโลก รวมถึงการเปลี่ยนแปลงของสถาบันในประเทศ คาดการณ์ว่าตลาดอสังหาริมทรัพย์ในช่วง 6 เดือนสุดท้ายของปี 2568 จะเคลื่อนไหวในทิศทางขาลง และยังคงมีเสถียรภาพ

ผู้เชี่ยวชาญทางเศรษฐกิจหลายคนเชื่อว่าหลังจากช่วงที่ราคาอสังหาริมทรัพย์พุ่งสูง ตลาดอสังหาริมทรัพย์จะชะลอตัวลง และความต้องการอสังหาริมทรัพย์ที่ "พุ่งทะยาน" จะลดลง สภาพคล่องที่ชะลอตัวจะทำให้กระแสเงินสดไหลเข้าสู่ภาคส่วนนี้ลดลงอย่างแข็งแกร่งเหมือนในช่วงครึ่งปีแรก

ในตลาดทองคำ ราคาทองคำแท่ง SJC เพิ่มขึ้น 44% ในช่วง 4 เดือนแรกของปี แต่ทรงตัวในช่วง 2 เดือนที่ผ่านมา ส่วนราคาทองคำ ทั่วโลก พุ่งสูงขึ้นจาก 2,624 ดอลลาร์สหรัฐต่อออนซ์ในช่วงต้นปี สู่ระดับเกือบ 3,500 ดอลลาร์สหรัฐต่อออนซ์ ณ สิ้นเดือนเมษายน 2568 และยังคงอยู่ที่ประมาณ 3,400 ดอลลาร์สหรัฐต่อออนซ์

แม้ว่าราคาทองคำโลกคาดว่าจะยังคงปรับตัวสูงขึ้นอย่างต่อเนื่อง แต่ผู้เชี่ยวชาญกล่าวว่าราคาทองคำอยู่ในช่วงที่ “สามารถพลิกกลับได้ทุกเมื่อ” ดังนั้น นักลงทุนจึงควรระมัดระวังและควรลงทุนในทองคำเฉพาะเมื่อพิจารณาอย่างแท้จริงว่าเป็นสินทรัพย์ป้องกันความเสี่ยงหรือการลงทุนระยะยาวเท่านั้น

“การคาดการณ์ราคาทองคำในอนาคตเป็นเรื่องยาก แต่ผมคิดว่าในบริบทของความไม่แน่นอนของโลก นักลงทุนสถาบันและนักลงทุนรายย่อยกำลังหันมาลงทุนในทองคำมากขึ้นเพื่อป้องกันความเสี่ยงจากความไม่แน่นอน ในเวียดนาม ความต้องการลงทุนในทองคำยังคงแข็งแกร่งมาก แต่นักลงทุนต้องระมัดระวังและเตรียมพร้อมรับมือกับเหตุการณ์ไม่คาดฝันที่อาจเกิดขึ้นอยู่เสมอ” คุณเชาไค ฟาน ผู้อำนวยการประจำภูมิภาคเอเชียแปซิฟิก (ไม่รวมจีน) และผู้อำนวยการธนาคารกลางโลกประจำสภาทองคำโลก แนะนำ

สำหรับช่องทางการลงทุนในหุ้น คุณฟาน ดุง คานห์ ผู้อำนวยการฝ่ายที่ปรึกษาการลงทุน ธนาคารเมย์แบงก์ อินเวสเมนท์ แบงก์ กล่าวว่า ตลาดยังคงได้รับข่าวสารเชิงบวกมากกว่าเชิงลบ กระแสเงินสดและสภาพคล่องกำลังค่อยๆ ปรับตัวดีขึ้น ส่งผลให้ความเชื่อมั่นของนักลงทุนดีขึ้น อย่างไรก็ตาม เพื่อให้ตลาดเติบโตอย่างแข็งแกร่ง ยังคงจำเป็นต้องมีข้อมูลพื้นฐาน เช่น การเติบโตทางเศรษฐกิจ หรือการปรับฐานของตลาด...

ผู้เชี่ยวชาญระบุว่า การที่รัฐสภาแห่งชาติรับรองกฎหมายอุตสาหกรรมเทคโนโลยีดิจิทัลและสินทรัพย์ดิจิทัล (Cryptocurrency) และการจัดตั้งศูนย์การเงินระหว่างประเทศในเวียดนาม จะเป็นการเปิดช่องทางการลงทุนอย่างเป็นทางการใหม่ อย่างไรก็ตาม ช่องทางการลงทุนนี้จำเป็นต้องอาศัยความรู้เฉพาะทางและมีความเสี่ยงสูง จึงไม่เหมาะสำหรับนักลงทุนส่วนใหญ่

เมื่อช่องทางการลงทุนทั้งหมดไม่มั่นคง นักลงทุนส่วนใหญ่ยังคงให้ความสำคัญกับการรักษาเงินทุน ซึ่งเป็นข้อได้เปรียบที่สำคัญที่สุดของเงินฝากออมทรัพย์ “นี่เป็นเหตุผลว่าทำไมเงินที่ไม่ได้ใช้งานยังคงไหลเข้าธนาคาร แม้ว่าอัตราดอกเบี้ยเงินฝากออมทรัพย์จะอยู่ในระดับต่ำ” ดร.เหงียน ตรี เฮียว ผู้เชี่ยวชาญด้านเศรษฐกิจ กล่าว

สมาคมธุรกิจทองคำเวียดนามเพิ่งส่งรายงานเพื่อแสดงความคิดเห็นเกี่ยวกับร่างแก้ไขและภาคผนวกของพระราชกฤษฎีกา 24 ว่าด้วยการบริหารจัดการตลาดทองคำ (พระราชกฤษฎีกา 24)

ที่น่าสังเกตคือสมาคมได้เสนอที่จะไม่เพิ่มสถาบันสินเชื่อโดยเฉพาะธนาคารพาณิชย์เข้ามามีส่วนร่วมในการผลิตและการค้าแท่งทองคำ

เพื่ออธิบายเรื่องนี้ VGTA กล่าวว่า ตามกฎหมายว่าด้วยสถาบันสินเชื่อ ลงวันที่ 18 มกราคม 2567 ธนาคารพาณิชย์ไม่มีหน้าที่ในการผลิตทองคำ หน้าที่หลักของธนาคารพาณิชย์คือการซื้อขายสกุลเงิน (โดยเฉพาะกิจกรรมสินเชื่อ) และการให้บริการด้านการชำระเงิน

“หากธนาคารพาณิชย์ได้รับอนุญาตให้เข้าร่วมในการผลิตและการค้าแท่งทองคำ ธนาคารเหล่านั้นจะถูกบังคับให้ใช้เงินทุนจำนวนมากในการลงทุนในโรงงาน เครื่องจักร ฝึกอบรมคนงาน และลงทุนในด้านที่ไม่ได้อยู่ในหน้าที่หลักและภารกิจของตนในการให้สินเชื่อและสนับสนุนเงินทุนสำหรับการผลิตและธุรกิจเพื่อบรรลุเป้าหมายการเติบโตทางเศรษฐกิจ” สมาคมกล่าว

นอกจากนี้ ธนาคารพาณิชย์ไม่ได้เป็นองค์กรเฉพาะทางด้านการผลิตและการซื้อขายทองคำ และประวัติศาสตร์ได้พิสูจน์แล้วว่าธนาคารพาณิชย์ไม่มีประสิทธิภาพในการผลิตและการซื้อขายแท่งทองคำก่อนปี 2012

“ธนาคารพาณิชย์บางแห่งทิ้งผลกระทบที่ไม่คาดคิดและยาวนานไว้เบื้องหลัง แต่กลับได้รับการคงตัวด้วยทิศทางที่มีประสิทธิผลและเด็ดขาดของธนาคารแห่งรัฐ” VGTA เน้นย้ำ

นอกจากนี้ สมาคมธุรกิจทองคำเวียดนามยังได้แสดงความคิดเห็นเกี่ยวกับกฎระเบียบเกี่ยวกับเงื่อนไขในการออกใบอนุญาตในการผลิตแท่งทองคำสำหรับวิสาหกิจที่มีทุนจดทะเบียน 1,000 พันล้านดองขึ้นไปอีกด้วย

สมาคมเห็นว่ากฎระเบียบดังกล่าวเข้มงวดเกินไป มีเพียงบริษัทผลิตและค้าทองคำ 1 ถึง 3 แห่งเท่านั้นที่สามารถปฏิบัติตามเงื่อนไขนี้ได้

ภายใต้กฎเกณฑ์ดังกล่าวข้างต้น จำนวนวิสาหกิจที่เข้าร่วมการผลิตทองคำแท่งมีไม่มากนัก ทำให้ตลาดขยายตัวได้ยาก และมีความเสี่ยงที่รัฐจะยังคงผูกขาดต่อไป ทำให้ความหลากหลายลดลง และจำกัดการจัดหาทองคำแท่ง

ด้วยเหตุผลดังกล่าวข้างต้น สมาคมจึงขอแนะนำให้มีทุนจดทะเบียนตั้งแต่ 500,000 ล้านดองขึ้นไป นอกจากนี้ จำเป็นต้องให้ความสำคัญกับกำลังการผลิตขององค์กร ประสิทธิภาพทางธุรกิจ ชื่อเสียงทางธุรกิจ ตราสินค้าในตลาด การออกแบบและคุณภาพของทองคำแท่ง รวมถึงการปฏิบัติตามกฎระเบียบของรัฐที่เกี่ยวข้องกับการซื้อขายทองคำ

|

ส่วนการออกข้อจำกัดรายปีและใบอนุญาตสำหรับการส่งออก นำเข้าแท่งทองคำ และนำเข้าทองคำดิบสำหรับผู้ประกอบการผลิตแท่งทองคำในร่างนั้น สมาคมเห็นว่าควรพิจารณายกเลิกไป

เนื่องจากกฎระเบียบนี้เพิ่มการอนุญาตช่วง เพิ่มขั้นตอนการบริหารสำหรับธุรกิจ ขัดขวางกิจกรรมการส่งออกทองคำแท่ง และก่อให้เกิดการหมุนเวียนเงินตราต่างประเทศของประเทศ ขณะเดียวกันก็สูญเสียโอกาสทางการผลิตและธุรกิจ เนื่องจากตลาดทองคำโลกมีความผันผวนอย่างต่อเนื่องและได้รับผลกระทบจากปัจจัยหลายประการ

หากธุรกิจรอขั้นตอนการออกใบอนุญาตจนเสร็จสิ้น จะสูญเสียโอกาสในการส่งออกหรือนำเข้าในราคาที่ดีที่สุด ส่งผลกระทบต่อประสิทธิภาพการผลิตและกิจกรรมการส่งออก

สมาคมยังได้เสนอให้ควบคุมธนาคารแห่งรัฐให้กำหนดโควตาการนำเข้าและส่งออกทองคำแท่งและการนำเข้าทองคำดิบเป็นรายปีเท่านั้น โดยจัดสรรให้กับแต่ละวิสาหกิจตั้งแต่ไตรมาสแรกของปีตามหลักการประชาสัมพันธ์ ความโปร่งใส และไม่มีใบอนุญาตย่อย

ด้วยเหตุนี้ ผู้ประกอบการจึงเลือกเวลาและปริมาณการนำเข้าหรือส่งออก (ภายในขีดจำกัด) อย่างรอบคอบ เพื่อให้เกิดประสิทธิภาพสูงสุด ผู้ประกอบการจะรายงานผลการดำเนินการตามขีดจำกัดการนำเข้าและส่งออกทองคำให้ธนาคารกลางทราบเป็นระยะๆ ธนาคารกลางจะพิจารณาและตัดสินใจเกี่ยวกับการปรับเปลี่ยนขีดจำกัดเพิ่มเติมใดๆ

นอกจากนี้ ขอแนะนำให้คณะกรรมการร่างพิจารณากลไกในการส่งเสริมการนำเข้าทองคำดิบเพื่อผลิตแท่งทองคำและเครื่องประดับเพื่อตอบสนองความต้องการของตลาดในประเทศและรองรับการส่งออกและการฟื้นฟูสกุลเงินต่างประเทศ และไม่ควรสร้างกลไกสำหรับกิจกรรมเชิงพาณิชย์ (การนำเข้าและส่งออกแท่งทองคำ)

ครัวเรือนธุรกิจการเกษตรสามารถกู้ยืมได้สูงสุด 500 ล้านดอง โดยไม่ต้องมีหลักทรัพย์ค้ำประกัน

รัฐบาลเพิ่งออกพระราชกฤษฎีกาฉบับที่ 156/2025/ND-CP แก้ไขและเพิ่มเติมบทความจำนวนหนึ่งของพระราชกฤษฎีกาฉบับที่ 55/2015/ND-CP ลงวันที่ 9 มิถุนายน 2558 ของรัฐบาลว่าด้วยนโยบายสินเชื่อเพื่อการพัฒนาเกษตรกรรมและชนบท ซึ่งได้รับการแก้ไขและเพิ่มเติมบทความจำนวนหนึ่งตามพระราชกฤษฎีกาฉบับที่ 116/2018/ND-CP ลงวันที่ 7 กันยายน 2561 ของรัฐบาล

ด้วยเหตุนี้ พระราชกฤษฎีกาจึงเพิ่มวงเงินกู้สูงสุดที่ไม่ต้องใช้หลักประกันสำหรับบุคคลธรรมดา ครัวเรือน สหกรณ์ ครัวเรือนธุรกิจ สหกรณ์ สหภาพสหกรณ์ และเจ้าของฟาร์ม ให้เหมาะสมกับความต้องการเงินทุนสำหรับการผลิตทางการเกษตรของลูกค้าปัจจุบัน

โดยเฉพาะวงเงินกู้ไม่มีหลักประกันสำหรับบุคคลและครัวเรือนจะเพิ่มจาก 100-200 ล้านดอง เป็น 300 ล้านดอง

เพิ่มวงเงินกู้ไม่มีหลักประกันสำหรับสหกรณ์และครัวเรือนธุรกิจจาก 300 ล้านดองเป็น 500 ล้านดอง

เพิ่มวงเงินกู้ไม่มีหลักประกันสำหรับเจ้าของฟาร์มจาก 1,000-2,000 ล้านดอง เป็น 3,000 ล้านดอง

ระดับเงินกู้ไม่มีหลักประกันสำหรับสหกรณ์และสหภาพสหกรณ์เพิ่มขึ้นจาก 1,000 - 3,000 ล้านดอง เป็น 5,000 ล้านดอง

พระราชกฤษฎีกาฉบับนี้ยังลดขั้นตอนทางปกครอง ทำให้ลูกค้าสามารถกู้ยืมเงินจากสถาบันการเงินได้ง่ายขึ้น ด้วยเหตุนี้ เนื้อหาที่เกี่ยวข้องกับข้อกำหนดในการยื่นหนังสือรับรองสิทธิการใช้ที่ดินและกรรมสิทธิ์ในที่ดินที่ไม่มีข้อพิพาท ซึ่งได้รับการยืนยันจากคณะกรรมการประชาชนระดับตำบล จึงถูกยกเลิกไป ขณะเดียวกัน พระราชกฤษฎีกายังกำหนดให้ลูกค้าสามารถกู้ยืมได้โดยไม่ต้องมีหลักทรัพย์ค้ำประกัน และสถาบันการเงินต้องยินยอม (แทนข้อกำหนดบังคับตามที่กำหนดไว้ก่อนหน้านี้) ให้ลูกค้ายื่นหนังสือรับรองสิทธิการใช้ที่ดินและกรรมสิทธิ์ในทรัพย์สินที่ติดมากับที่ดินของลูกค้าต่อสถาบันการเงินตลอดระยะเวลาการกู้ยืมโดยไม่ต้องมีหลักทรัพย์ค้ำประกันจากสถาบันการเงิน

นอกจากนี้ พระราชกฤษฎีกายังแก้ไขบทบัญญัติเกี่ยวกับการปรับโครงสร้างการชำระหนี้ การรักษากลุ่มหนี้ และการกำหนดบทบัญญัติเพื่อจัดการความเสี่ยงในทิศทางการมอบหมายให้ธนาคารแห่งรัฐเวียดนามควบคุมการปรับโครงสร้างการชำระหนี้สำหรับหนี้ที่อยู่ในกลุ่มหนี้เดียวกันตามพระราชกฤษฎีกา 55/2015/ND-CP พร้อมกันนี้ ยังให้คำแนะนำเกี่ยวกับการจำแนกประเภทหนี้และการกำหนดบทบัญญัติสำหรับความเสี่ยงสำหรับหนี้ที่อยู่ในกลุ่มหนี้เดียวกันเพื่อให้สอดคล้องกับกฎหมายว่าด้วยสถาบันสินเชื่อ พ.ศ. 2567 และกฎหมายที่เกี่ยวข้องอีกด้วย

เนื้อหาที่เพิ่มเติมใหม่ในพระราชกำหนดฯ มีดังนี้: เพิ่มแนวความคิดเกี่ยวกับนโยบายการยกหนี้เพื่ออำนวยความสะดวกในการยกหนี้และสอดคล้องกับความเป็นจริงของการยกหนี้ในอดีต; เพิ่มนโยบายสินเชื่อเพื่อส่งเสริมให้เกษตรอินทรีย์และเกษตรหมุนเวียนได้รับนโยบายสินเชื่อเช่นเดียวกับลูกค้าที่ผลิตเกษตรไฮเทค เชื่อมโยงการผลิตทางการเกษตร (ทั้งระดับสินเชื่อที่ไม่มีหลักประกัน กลไกการจัดการความเสี่ยง) ให้สอดคล้องกับแนวโน้มการพัฒนาการเกษตรในปัจจุบันตามรูปแบบใหม่ภายใต้การกำกับดูแลของนายกรัฐมนตรี...

การแก้ไขและเพิ่มเติมพระราชกฤษฎีกาดังกล่าวเพื่อให้สอดคล้องกับความต้องการทุนในปัจจุบันสำหรับการผลิตทางการเกษตรและเพื่อส่งเสริมประสิทธิภาพอย่างต่อเนื่องนำไปปฏิบัติในอนาคตอันใกล้นี้ตามนโยบายและทิศทางของพรรคและรัฐ ส่งผลให้มีการสนับสนุนการปลดล็อกทรัพยากรเพิ่มเติมสำหรับภาคเกษตรกรรมในชนบท มีส่วนสนับสนุนความพยายามร่วมกันเพื่อบรรลุเป้าหมายในการเร่งความเร็ว ก้าวข้าม และไปถึงเส้นชัยในการพัฒนาเศรษฐกิจและสังคมของประเทศในอนาคตอันใกล้นี้ ตลอดจนสอดคล้องกับรูปแบบการปกครองส่วนท้องถิ่น 2 ระดับ

พระราชกฤษฎีกาจะมีผลบังคับใช้ตั้งแต่วันที่ 1 กรกฎาคม พ.ศ. 2568

ในช่วงถาม-ตอบกับรัฐมนตรีว่าการกระทรวงการคลังเหงียน วัน ทั้ง เมื่อเช้าวันที่ 19 มิถุนายนที่ผ่านมา เหงียน ถิ ฮอง ผู้ว่าการธนาคารแห่งรัฐเวียดนาม (SBV) กล่าวว่า จำเป็นต้องกระจายแหล่งเงินทุนเพื่อเศรษฐกิจ แทนที่จะพึ่งพาเงินทุนจากธนาคารเพียงอย่างเดียว อย่างไรก็ตาม ผู้ว่าการฯ ยังเตือนด้วยว่า การระดมทุนสำหรับโครงการขนาดใหญ่ จำเป็นต้องคำนวณความสามารถในการกู้ยืมและชำระหนี้

|

ตามที่ผู้ว่าราชการฯ ระบุ การเติบโตในปัจจุบันของเศรษฐกิจเวียดนามนั้นขึ้นอยู่กับเงินทุนเป็นอย่างมาก แต่ประสิทธิภาพยังไม่สูงนัก ดังที่เห็นได้จากดัชนี ICOR ซึ่งยังคงอยู่ในระดับสูงเมื่อเทียบกับภูมิภาค แสดงให้เห็นว่าประสิทธิภาพการใช้เงินทุนจำเป็นต้องได้รับการปรับปรุงเพิ่มเติม

แม้ว่าเวียดนามจะดึงดูดเงินลงทุนจากต่างประเทศได้เป็นจำนวนมาก โดยเฉพาะเงินลงทุนโดยตรงจากต่างประเทศ (FDI) แต่ก็ยังไม่ได้ใช้ประโยชน์จากข้อได้เปรียบด้านเงินทุนจำนวนมาก โดยเฉพาะอย่างยิ่งในด้านความสามารถในการถ่ายทอดเทคโนโลยีและการบริหารจัดการ และยังไม่ได้เชื่อมต่อกับภาคส่วนภายในประเทศ ผู้ว่าการฯ เชื่อว่าในอนาคตอันใกล้นี้ จำเป็นต้องมีการ "ปรับปรุง" กลยุทธ์การดึงดูดการลงทุนจากต่างประเทศ (FDI) เพื่อส่งเสริมการถ่ายทอดเทคโนโลยี การบริหารจัดการ และการเชื่อมโยงกับเศรษฐกิจภายในประเทศให้มากขึ้น

เห็นด้วยกับความเห็นของรัฐมนตรีว่าการกระทรวงการคลังที่ว่าการเติบโตทางเศรษฐกิจที่สูงจำเป็นต้องพึ่งพาทั้งเงินทุนในประเทศและต่างประเทศ โดยผู้ว่าฯ กล่าวว่าเงินทุนจากต่างประเทศมีความหลากหลายมาก เช่น เงินทุนโดยตรงจากต่างประเทศ เงินทุนจากต่างประเทศ เงินกู้จากต่างประเทศ... ด้วยหนี้สาธารณะและเป้าหมายหนี้ต่างประเทศในปัจจุบัน พื้นที่การกู้ยืมจากต่างประเทศของเวียดนามยังคงเปิดกว้างมาก

อย่างไรก็ตาม จากประสบการณ์ในการบริหารจัดการมหภาค ผู้ว่าฯ ได้สังเกตเห็นการกู้ยืมและการใช้เงินทุน

โดยเฉพาะอย่างยิ่ง ผู้ว่าการฯ ระบุว่า ปัจจุบันเงินทุนภายในประเทศต้องพึ่งพาระบบธนาคารพาณิชย์อย่างมาก ทั้งเงินทุนระยะสั้น เงินทุนระยะกลาง และเงินทุนระยะยาว สินเชื่อคงค้างต่อผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ณ สิ้นปี 2567 สูงถึง 134% หากยังคงเพิ่มขึ้นอย่างต่อเนื่อง จะก่อให้เกิดความเสี่ยงต่อระบบธนาคารพาณิชย์และส่งผลกระทบต่อเศรษฐกิจ ทำให้การบรรลุเป้าหมายการเติบโตทางเศรษฐกิจที่สูงและยั่งยืนเป็นเรื่องยาก

“นี่เป็นปัญหาที่กระทรวงและภาคส่วนต่างๆ ต้องให้ความสำคัญอย่างใกล้ชิดในยุคหน้าเมื่อต้องสร้างสมดุลทุนเพื่อเป้าหมายการเติบโตทางเศรษฐกิจที่สูง” ผู้ว่าฯ เสนอแนะ

ผู้นำธนาคารกลางแห่งอินเดีย (SBV) ยังกล่าวอีกว่า ความต้องการเงินทุนจากภายในประเทศในอนาคตอันใกล้นี้จะมีสูงมาก นับตั้งแต่บัดนี้จนถึงปี 2573 ด้วยวิสัยทัศน์ที่จะบรรลุเป้าหมายในปี 2588 และโดยเฉพาะอย่างยิ่งในปี 2573 คาดว่าจะมีการดำเนินโครงการต่างๆ ที่ใช้เงินลงทุนจำนวนมาก เช่น การก่อสร้างทางหลวงเพิ่มเติมอีก 2,000 กิโลเมตร (ปัจจุบันโครงการทางด่วนสายเหนือ-ใต้ ซึ่งใช้เงินลงทุนรวมจำนวนมาก) การลงทุนในการก่อสร้างสนามบิน ท่าเรือ และการวางแผนด้านพลังงานหลายแห่ง VIII...

ผู้ว่าราชการฯ แนะนำว่าตั้งแต่นี้เป็นต้นไป กระทรวงและหน่วยงานที่เกี่ยวข้องจะต้องคำนวณว่าจะระดมทุนจากที่ไหน กู้ยืมและชำระหนี้อย่างไร แบ่งทุนอย่างไร สำรองแหล่งทุนอย่างไร... เพื่อให้แน่ใจว่าจะไม่สร้างแรงกดดันมากเกินไปต่อความเสี่ยงในระดับมหภาค

ธนาคารแห่งรัฐเวียดนามระบุว่า ในช่วงไม่กี่ปีที่ผ่านมา สินเชื่อของระบบธนาคารในฐานะเส้นเลือดใหญ่ของเศรษฐกิจได้เพิ่มขึ้นเฉลี่ย 14-15% ต่อปี ซึ่งถือเป็นระดับสูงเมื่อเทียบกับภูมิภาค ในปี 2568 ธนาคารแห่งรัฐเวียดนามได้กำหนดเป้าหมายการเติบโตทางเศรษฐกิจไว้ที่ 16% หรือมากกว่า เพื่อให้บรรลุเป้าหมายการเติบโตทางเศรษฐกิจที่สูง 8% หรือมากกว่า และสามารถปรับเปลี่ยนเป้าหมายดังกล่าวได้หากสามารถควบคุมอัตราเงินเฟ้อได้

ในบริบทของเศรษฐกิจที่เปิดกว้างสูง การบริหารนโยบายการเงินได้ใช้ความพยายามอย่างมากในอดีต ในอนาคต ธนาคารแห่งรัฐจะติดตามพัฒนาการอย่างใกล้ชิด เพื่อนำเครื่องมือการบริหารจัดการมาใช้ในเวลาที่เหมาะสมและในปริมาณที่เหมาะสม เพื่อควบคุมเงินเฟ้อ รักษาเสถียรภาพของเศรษฐกิจมหภาค รักษาเสถียรภาพของตลาดแลกเปลี่ยนเงินตราต่างประเทศ และรักษาความปลอดภัยของระบบธนาคาร นี่เป็นประเด็นสำคัญ เพราะหากเศรษฐกิจมหภาค อัตราแลกเปลี่ยน และอัตราแลกเปลี่ยนมีความผันผวนเช่นเดิม ธุรกิจต่างๆ จะพัฒนาได้ยากมาก” ผู้ว่าการฯ ให้คำมั่น

จากข้อมูลปี 2025 ที่เพิ่งเผยแพร่โดยสภาทองคำโลก (WGC) ผู้จัดการกองทุนสำรองทองคำ 95% คาดการณ์ว่าธนาคารกลางจะยังคงเพิ่มปริมาณสำรองทองคำในอีก 12 เดือนข้างหน้า ซึ่งถือเป็นระดับสูงสุดเป็นประวัติการณ์เมื่อเทียบกับผลการสำรวจตั้งแต่ปี 2019 จนถึงปัจจุบัน ผู้จัดการกองทุนสำรองทองคำยังคงมีมุมมองเชิงบวกต่อทองคำ เนื่องจากราคาทองคำพุ่งสูงเป็นประวัติการณ์หลายครั้ง และธนาคารกลางยังคงรักษาระดับการซื้อทองคำต่อเนื่องเป็นเวลา 15 ปี

|

ในความเป็นจริง การสำรวจสำรองทองคำของธนาคารกลาง (CBGR) ประจำปี 2568 ซึ่งรวบรวมข้อมูลจากธนาคารกลาง 73 แห่งทั่วโลก พบว่าธนาคารกลางเกือบ 43% มีแผนจะเพิ่มสำรองทองคำในปีหน้า

แผนการต่อเนื่องของธนาคารกลางทั่วโลกในการซื้อทองคำสำรองเพิ่มเติม แสดงให้เห็นว่าทองคำยังคงทำหน้าที่เป็นสินทรัพย์ปลอดภัยที่ช่วยลดความเสี่ยงท่ามกลางความไม่แน่นอนทางเศรษฐกิจและภูมิรัฐศาสตร์ที่ยาวนาน ซึ่งสร้างแรงกดดันให้กับผู้จัดการสำรอง

เหตุผลหลักสามประการที่ธนาคารกลางและผู้จัดการสำรองเงินตราต่างประเทศให้ความสำคัญกับการถือครองทองคำเป็นสินทรัพย์ในขณะนี้ ได้แก่ ความสามารถในการรักษามูลค่าในระยะยาวของทองคำ (80%) บทบาทของทองคำในฐานะผู้กระจายพอร์ตโฟลิโอที่มีประสิทธิภาพ (81%) และประสิทธิภาพของทองคำในช่วงวิกฤต (85%)

ธนาคารกลางในตลาดเกิดใหม่และเศรษฐกิจกำลังพัฒนา (EMDE) ยังคงมองในแง่ดีต่อส่วนแบ่งทองคำในพอร์ตโฟลิโอสำรองในอนาคตอีกครั้ง

ประเทศ EMDE ที่ได้รับการสำรวจจำนวน 28 ประเทศ จากทั้งหมด 58 ประเทศ (48%) ระบุว่าสำรองทองคำของประเทศจะเพิ่มขึ้นในช่วง 12 เดือนข้างหน้า ขณะที่เศรษฐกิจที่พัฒนาแล้ว 3 ประเทศ จากทั้งหมด 14 ประเทศ (21%) มีความตั้งใจที่คล้ายคลึงกัน โดยเพิ่มขึ้นจากปีที่แล้ว

อัตราดอกเบี้ยยังคงเป็นปัจจัยหลักที่ขับเคลื่อนความต้องการทองคำในทั้งสองกลุ่มประเทศ อย่างไรก็ตาม แม้ว่าภาวะเงินเฟ้อ (84%) และภูมิรัฐศาสตร์ (81%) จะเป็นข้อกังวลอันดับต้นๆ ของกลุ่มประเทศพัฒนาแล้ว (EMDE) แต่ผู้ตอบแบบสอบถาม 67% และ 60% จากกลุ่มประเทศพัฒนาแล้วก็มีความกังวลเช่นเดียวกัน

ที่น่าสังเกตคือ ธนาคารกลางหลายแห่งกำลังเพิ่มการถือครองทองคำในประเทศ โดยธนาคารกลาง 59% ถือครองทองคำไว้ในทุนสำรองของประเทศ เพิ่มขึ้นจาก 41% ในปี 2567

นอกจากนี้ ธนาคารกลางส่วนใหญ่ที่สำรวจ (73%) เชื่อว่าสัดส่วนของเงินดอลลาร์สหรัฐในทุนสำรองโลกจะลดลงในระดับปานกลางหรือสูงในช่วงห้าปีข้างหน้า อย่างไรก็ตาม สถาบันเหล่านี้ยังเชื่อว่าสัดส่วนของสกุลเงินอื่นๆ (เช่น ยูโรหรือหยวน) และทองคำในทุนสำรองโลกจะเพิ่มขึ้นในช่วงเวลาเดียวกัน

นายเส้าไค่ ฟาน ผู้อำนวยการภูมิภาคเอเชียแปซิฟิก (ไม่รวมจีน) และผู้อำนวยการธนาคารกลางทั่วโลกของสภาทองคำโลก ยืนยันว่า ตัวเลขของธนาคารกลางเกือบครึ่งหนึ่งที่เข้าร่วมการสำรวจตั้งใจที่จะเพิ่มการถือครองทองคำในปีหน้า ในบริบทที่ราคาทองคำจะแตะระดับสูงสุดเป็นประวัติการณ์ในปี 2568 ถือเป็นตัวเลขที่น่าทึ่ง

“ตัวเลขนี้สะท้อนถึงสถานการณ์ทางการเงินและภูมิรัฐศาสตร์โลกในปัจจุบัน ขณะเดียวกันก็แสดงให้เห็นว่าทองคำยังคงมีบทบาทในฐานะสินทรัพย์เชิงกลยุทธ์ในบริบทที่โลกกำลังเผชิญกับความไม่แน่นอนและความผันผวน ความกังวลเกี่ยวกับอัตราดอกเบี้ย อัตราเงินเฟ้อ และความไม่แน่นอน กำลังกระตุ้นให้ธนาคารกลางหันมาใช้ทองคำเพื่อลดความเสี่ยง” คุณเชาไค่ ฟาน กล่าว

นักลงทุนมีมุมมองเชิงบวกมากขึ้นเกี่ยวกับการที่ธนาคารกลางสหรัฐฯ (เฟด) จะปรับลดอัตราดอกเบี้ย หลังจากข้อมูลเศรษฐกิจสหรัฐฯ แสดงให้เห็นว่าดัชนีราคาผู้บริโภค (CPI) ในเดือนพฤษภาคม 2568 ต่ำกว่าที่คาดการณ์ไว้ ส่งผลให้ดัชนีราคาผู้บริโภค (CPI) ของสหรัฐฯ เพิ่มขึ้น 0.1% ในเดือนพฤษภาคม ซึ่งต่ำกว่าที่นักเศรษฐศาสตร์ของดาวโจนส์คาดการณ์ไว้ที่ 0.2% ดังนั้น นักลงทุนจึงคาดการณ์ว่ามีโอกาส 80% ที่เฟดจะปรับลดอัตราดอกเบี้ยในเดือนกันยายน 2568 โดยการลดอัตราดอกเบี้ยครั้งที่สองจะเร็วที่สุดในเดือนตุลาคม

ในตลาดโลก ค่าเงินดอลลาร์สหรัฐฯ ร่วงลงอย่างรวดเร็วจากผลกระทบของการคาดการณ์ว่าธนาคารกลางสหรัฐฯ (เฟด) จะปรับลดอัตราดอกเบี้ย ความตึงเครียดทางภูมิรัฐศาสตร์ ข้อมูลเงินเฟ้อของสหรัฐฯ ที่ต่ำกว่าคาด รวมถึงความคืบหน้าในการเจรจาการค้าระหว่างสหรัฐฯ และจีน ดัชนี USD ร่วงลงมาอยู่ที่ 97.86 จุดในช่วงการซื้อขายสุดท้ายของสัปดาห์ ซึ่งลดลงมากกว่า 9% เมื่อเทียบกับช่วงต้นปี ความอ่อนแอนี้ส่วนใหญ่เกิดจากความกังวลเกี่ยวกับการเติบโตทางเศรษฐกิจและนโยบายการค้าของสหรัฐฯ

นายดิงห์ ดึ๊ก กวาง ผู้อำนวยการฝ่ายซื้อขายสกุลเงิน ธนาคารยูโอบี เวียดนาม กล่าวว่า ด้วยแนวโน้มอัตราดอกเบี้ยเงินดอลลาร์สหรัฐฯ ที่มีแนวโน้มลดลง ประกอบกับความยากลำบากในระยะสั้นอันเนื่องมาจากผลกระทบของความผันผวนของภาษีศุลกากรต่อแนวโน้มเศรษฐกิจ และการดึงดูดกระแสการลงทุนเข้าสู่สินทรัพย์ในสหรัฐฯ ธนาคารยูโอบีคาดการณ์ว่าดัชนี USD อาจตกอยู่ภายใต้แรงกดดันให้ลดลงต่ำกว่าระดับ 100 ในช่วงที่เหลือของปี 2568 และอาจอยู่ที่ประมาณ 97 ในต้นปี 2569

รองศาสตราจารย์ ดร.เหงียน ฮู ฮวน อาจารย์อาวุโส มหาวิทยาลัยเศรษฐศาสตร์ นครโฮจิมินห์ กล่าวว่า การปรับตัวลดลงของดัชนีดอลลาร์สหรัฐฯ ช่วยลดแรงกดดันต่ออัตราแลกเปลี่ยนเงินดองเวียดนาม/ดอลลาร์สหรัฐฯ อย่างไรก็ตาม อัตราแลกเปลี่ยนยังคงอยู่ในระดับสูง แสดงให้เห็นว่ายังคงมีแรงกดดันนี้อยู่ นอกจากนี้ อัตราแลกเปลี่ยนมีแนวโน้มเป็นไปตามฤดูกาล อาจปรับตัวลดลงในปัจจุบัน แต่คาดว่าจะเริ่มปรับตัวสูงขึ้นอีกครั้งในราวเดือนสิงหาคม พ.ศ. 2568

อัตราแลกเปลี่ยนกลางของดองเวียดนามต่อดอลลาร์สหรัฐฯ ที่ธนาคารกลางเวียดนาม (SBV) กำหนดไว้ ณ วันที่ 13 มิถุนายน ลดลง 15 ดองเวียดนาม เหลือ 24,975 ดองเวียดนามต่อดอลลาร์สหรัฐฯ ธนาคารพาณิชย์คงราคาดอลลาร์สหรัฐฯ ไว้เท่าเดิม โดย Vietcombank ซื้อที่ราคา 25,820 - 25,850 ดองเวียดนามต่อดอลลาร์สหรัฐฯ และขายที่ราคา 26,210 ดองเวียดนามต่อดอลลาร์สหรัฐฯ

รายงานของธนาคารยูโอบีที่เผยแพร่เมื่อวันที่ 9 มิถุนายน 2568 ระบุว่า นับตั้งแต่ต้นไตรมาส ค่าเงินดองอ่อนค่าลง 1.8% แตะระดับต่ำสุดเป็นประวัติการณ์ที่ 26,000 ดองต่อดอลลาร์สหรัฐฯ ความอ่อนแอนี้ส่วนใหญ่เป็นผลมาจากแนวโน้มเศรษฐกิจที่ไม่สดใสนัก และความเสี่ยงที่เพิ่มขึ้นที่สหรัฐฯ จะเรียกเก็บภาษีนำเข้า 46% อีกครั้ง หากการเจรจาไม่มีความคืบหน้าอย่างมีนัยสำคัญ

ปัจจัยดังกล่าวข้างต้นคาดว่าจะยังคงสร้างแรงกดดันต่อค่าเงินดองเวียดนามในระยะสั้น UOB เชื่อว่าค่าเงินดองเวียดนามจะยังคงผันผวนอยู่ในช่วงราคาที่อ่อนตัวภายในกรอบการซื้อขายของดอลลาร์สหรัฐฯ จนถึงสิ้นไตรมาสที่ 3/2568 อย่างไรก็ตาม ตั้งแต่ไตรมาสที่ 4/2568 เป็นต้นไป ค่าเงินดองเวียดนามอาจเริ่มฟื้นตัวอีกครั้ง สอดคล้องกับแนวโน้มการฟื้นตัวโดยรวมของสกุลเงินเอเชีย ขณะที่ความไม่แน่นอนทางการค้าค่อยๆ คลี่คลายลง

นักเศรษฐศาสตร์ของธนาคารยูโอบีระบุว่า อัตราเงินเฟ้อในเวียดนามชะลอตัวลงเล็กน้อย อยู่ที่ประมาณ 3.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อนในเดือนมีนาคมและเมษายน 2568 ลดลงจากค่าเฉลี่ย 3.6% ในปี 2567 และ 3.26% ในปี 2566 และต่ำกว่าเป้าหมายที่ 4.5% ภาวะเงินเฟ้อที่ไม่รุนแรง ประกอบกับความตึงเครียดทางการค้าโลกและความไม่แน่นอนของภาษีศุลกากรที่เพิ่มสูงขึ้น กำลังเปิดโอกาสให้ธนาคารกลางเวียดนาม (SBV) ผ่อนคลายนโยบายการเงิน

อย่างไรก็ตาม ต่างจากบางประเทศในภูมิภาคนี้ การอ่อนค่าของอัตราแลกเปลี่ยนเป็นปัจจัยที่ธนาคารกลางบังกลาเทศ (SBV) ต้องพิจารณา UOB คาดการณ์ว่า SBV จะคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับเดิม โดยคงอัตราดอกเบี้ยรีไฟแนนซ์ไว้ที่ 4.50%

หากสภาวะธุรกิจในประเทศและตลาดแรงงานอ่อนแอลงอย่างมีนัยสำคัญ UOB คาดว่า SBV จะสามารถลดอัตราดอกเบี้ยการรีไฟแนนซ์ได้หนึ่งครั้งเหลือเพียง 4% ซึ่งเป็นระดับต่ำสุดในช่วงโควิด-19 จากนั้นจึงลดลงอีก 50 จุดพื้นฐานเหลือ 3.50% โดยมีเงื่อนไขว่าตลาดแลกเปลี่ยนเงินตราต่างประเทศจะต้องมีเสถียรภาพและเฟดจะต้องลดอัตราดอกเบี้ย

นักวิเคราะห์ของ UOB คาดการณ์ว่าค่าเงินดองเวียดนามจะยังคงผันผวนในช่วงราคาที่อ่อนตัวภายในช่วงการซื้อขายสกุลเงินดอลลาร์สหรัฐฯ จนถึงสิ้นไตรมาสที่ 3/2568 อย่างไรก็ตาม นับตั้งแต่ไตรมาสที่ 4/2568 เป็นต้นไป ค่าเงินดองเวียดนามอาจเริ่มฟื้นตัวอีกครั้ง สอดคล้องกับแนวโน้มการฟื้นตัวโดยรวมของสกุลเงินเอเชีย ขณะที่ความไม่แน่นอนทางการค้าค่อยๆ คลี่คลายลง UOB ได้ปรับประมาณการอัตราแลกเปลี่ยนเงินดองเวียดนาม/ดอลลาร์สหรัฐฯ เป็น 26,300 ดองเวียดนาม/ดอลลาร์สหรัฐฯ ในไตรมาสที่ 3/2568, 26,100 ดองเวียดนาม/ดอลลาร์สหรัฐฯ ในไตรมาสที่ 4/2568, 25,900 ดองเวียดนาม/ดอลลาร์สหรัฐฯ ในไตรมาสที่ 1/2569 และ 25,700 ดองเวียดนาม/ดอลลาร์สหรัฐฯ ในไตรมาสที่ 2/2569

นายพยอน ยอง ฮวาน ผู้อำนวยการฝ่ายแลกเปลี่ยนเงินตราต่างประเทศและตราสารอนุพันธ์ ธนาคารชินฮัน เวียดนาม กล่าวว่า หากธนาคารกลางสหรัฐฯ (เฟด) ปรับลดอัตราดอกเบี้ยลง จะเป็นโอกาสที่ตลาดเกิดใหม่อย่างเวียดนามจะผ่อนคลายนโยบายการเงินได้มากขึ้น การลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ จะช่วยรักษาเสถียรภาพของอัตราแลกเปลี่ยนเงินดองต่อดอลลาร์สหรัฐฯ และสร้างเงื่อนไขที่เอื้ออำนวยให้ธนาคารกลางสามารถดำเนินมาตรการผ่อนคลายนโยบายการเงินได้อย่างยืดหยุ่นมากขึ้น

อย่างไรก็ตาม เวียดนามอาจยังคงต้องคงอัตราดอกเบี้ยที่สูงกว่าสหรัฐฯ ไว้อีกระยะหนึ่ง ผู้เชี่ยวชาญของธนาคารชินฮัน ระบุว่า ในระยะสั้น แนวโน้มอัตราแลกเปลี่ยนเงินดองเวียดนามต่อดอลลาร์สหรัฐฯ ขึ้นอยู่กับผลการเจรจาภาษีรอบแรกระหว่างสหรัฐฯ และเวียดนาม ชินฮัน เวียดนาม คาดการณ์ว่าภายในสิ้นไตรมาสที่สามของปี 2568 อัตราแลกเปลี่ยนจะผันผวนอยู่ที่ประมาณ 25,600 - 26,000 ดองเวียดนามต่อดอลลาร์สหรัฐฯ

![[ภาพ] เลขาธิการใหญ่โต ลัม และประธานรัฐสภา ตรัน ถันห์ มาน เข้าร่วมงานฉลองครบรอบ 80 ปี วันประเพณีแห่งการตรวจสอบของเวียดนาม](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

การแสดงความคิดเห็น (0)