รัฐบาล สหรัฐฯ กำลังพิจารณาเพิ่มกฎเกณฑ์ควบคุมเงินทุนจากต่างประเทศโดยอ้างถึงความมั่นคงของชาติ แต่การบังคับใช้ยังคงเป็นเรื่องท้าทาย

ในช่วงไม่กี่เดือนที่ผ่านมา การถกเถียงเรื่องกฎระเบียบที่เข้มงวดขึ้นเกี่ยวกับการลงทุนในจีนได้ทวีความรุนแรงขึ้นในแวดวงการเมืองอเมริกัน ในเดือนมีนาคม กระทรวงการคลังและกระทรวงพาณิชย์ ของสหรัฐฯ ได้เผยแพร่ร่างแผนนี้

ในเดือนเมษายน เจค ซัลลิแวน ที่ปรึกษาด้านความมั่นคงแห่งชาติ ได้เปิดเผยนโยบายดังกล่าวในสุนทรพจน์ คาดว่าประธานาธิบดีไบเดนจะออกคำสั่งฝ่ายบริหารที่เกี่ยวข้อง พันธมิตรของสหรัฐฯ กำลังพิจารณาข้อจำกัดที่คล้ายคลึงกัน ในวันที่ 20 มิถุนายน คณะกรรมาธิการยุโรปได้ประกาศแผนดังกล่าว แต่ไม่ได้ให้รายละเอียดเพิ่มเติม

ยังไม่มีการประกาศเนื้อหาที่ชัดเจนของนโยบายของสหรัฐฯ อย่างไรก็ตาม ดิอีโคโนมิสต์ คาดการณ์ว่าคำสั่งบริหารของนายไบเดนน่าจะมุ่งเน้นไปที่การควบคุมการลงทุนในเทคโนโลยีสามประเภทที่มีบทบาทในการ "เสริมสร้าง" อำนาจของประเทศ ได้แก่ เซมิคอนดักเตอร์ขั้นสูง ปัญญาประดิษฐ์ (AI) และควอนตัมคอมพิวติ้ง พอล โรเซน ผู้รับผิดชอบดูแลความมั่นคงด้านการลงทุนที่กระทรวงการคลัง เปิดเผยว่ากฎระเบียบเหล่านี้จะมุ่งเน้นไปที่ "เงินลงทุนที่เกี่ยวข้องกับความรู้และความเชี่ยวชาญ"

นักเศรษฐศาสตร์กราฟิกเกี่ยวกับแผนของสหรัฐฯ ที่จะเข้มงวดกฎเกณฑ์ด้านเงินทุนจากต่างประเทศ

การควบคุมการลงทุนเหล่านี้ไม่ใช่เรื่องใหม่โดยสิ้นเชิง บริษัทบางแห่งที่มีความเชื่อมโยงกับกองทัพจีนถูกจำกัดไม่ให้รับเงินลงทุน พระราชบัญญัติชิปของสหรัฐฯ ยังห้ามไม่ให้บริษัทที่ได้รับเงินอุดหนุนจากรัฐบาลลงทุนที่อาจเป็นประโยชน์ต่ออุตสาหกรรมเซมิคอนดักเตอร์ของจีนอีกด้วย

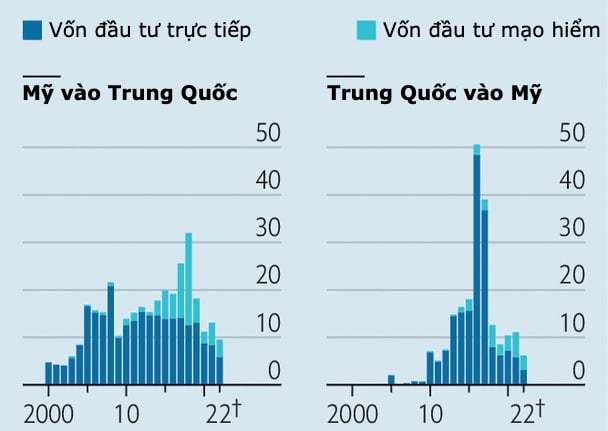

ตามรายงานของ The Economist กฎระเบียบที่เข้มงวดขึ้นน่าจะส่งผลกระทบต่อการลงทุนของสหรัฐฯ ในบริษัทจีนเพียงเล็กน้อยเท่านั้น ซึ่งมีมูลค่ารวมมากกว่า 1 ล้านล้านดอลลาร์ ณ สิ้นปี 2021 ตามข้อมูลจากบริษัทวิจัย Rhodium Group บริษัทสหรัฐฯ ได้ลงทุนโดยตรงจากต่างประเทศในจีนมูลค่า 120,000 ล้านดอลลาร์ และลงทุนในเงินร่วมลงทุน (VC) มูลค่า 62,000 ล้านดอลลาร์ในช่วงทศวรรษที่ผ่านมา

แต่การเข้มงวดกฎเกณฑ์สำหรับนักลงทุนก็ยังคงมีความเสี่ยงอยู่ ประการ หนึ่งคือ การกำหนดกฎเกณฑ์ที่กว้างเกินไปอาจจำกัดการไหลเวียนของเงินทุนและเป็นภาระแก่นักลงทุนโดยไม่มีเหตุผลอันสมควร ประการที่สอง การหาว่าการลงทุนใดมีแนวโน้มที่จะรั่วไหลความลับทางเทคโนโลยีนั้นไม่ใช่เรื่องง่าย

บริษัทเทคโนโลยียักษ์ใหญ่ที่ต้องการขยายการลงทุนด้านการประมวลผลขั้นสูงในประเทศจีนอาจสามารถระบุการละเมิดกฎระเบียบได้อย่างง่ายดาย แต่การลงทุนในบริษัทร่วมทุนมีความซับซ้อนมากกว่า ตัวอย่างเช่น กองทุนอาจซื้อบริษัทแต่ไม่ได้ให้ประโยชน์ด้านการดำเนินงานใดๆ ในทางกลับกัน การลงทุนในบริษัทร่วมทุนขนาดเล็กอาจมาพร้อมกับความเชี่ยวชาญทางเทคนิคที่คุ้มค่าต่อการปกป้อง

ตามข้อมูลของศูนย์ความมั่นคงและเทคโนโลยีเกิดใหม่ ซึ่งเป็นหน่วยวิจัยนโยบายที่ตั้งอยู่ในวอชิงตัน ระหว่างปี 2558 ถึง 2564 เงินทุนจากนักลงทุนในสหรัฐฯ ซึ่งรวมถึงกองทุนร่วมทุนของ Intel และ Qualcomm คิดเป็น 37% ของเงินทุน 110,000 ล้านดอลลาร์ที่ระดมได้โดยบริษัท AI ของจีน

ความต้องการผลตอบแทนของกองทุนบำเหน็จบำนาญของสหรัฐฯ ทำให้พวกเขาได้รับประโยชน์จากการลงทุนดังกล่าว ยกตัวอย่างเช่น GGV Capital เป็นหนึ่งในนักลงทุนสหรัฐฯ ที่กระตือรือร้นที่สุดในบริษัท AI ของจีน ตามข้อมูลจาก PitchBook นอกจากนี้ GGV Capital ยังได้รับเงินทุนประมาณ 2 พันล้านดอลลาร์สหรัฐจากกองทุนอื่นอีกหกกองทุน ซึ่งมีสินทรัพย์รวม 6 แสนล้านดอลลาร์สหรัฐในช่วงทศวรรษที่ผ่านมา

ความเสี่ยงด้านความมั่นคงแห่งชาติจากการลงทุนดังกล่าวต่อสหรัฐอเมริกายังคงเป็นคำถามที่ยังไม่มีคำตอบ นักลงทุนชาวจีนในประเทศจะสามารถเข้ามาให้การสนับสนุนทางการเงินได้หรือไม่ หากนักลงทุนสหรัฐฯ ถูกจำกัดการลงทุน

บางคนกล่าวว่ารัฐบาลของไบเดนควรให้คำตอบที่ชัดเจนกว่านี้ก่อนที่จะขอให้ผู้จัดการสินทรัพย์และกองทุนบำเหน็จบำนาญ ซึ่งโดยทั่วไปจะจัดการกองทุนการลงทุนระดับโลกหลายร้อยกองทุน ค้นหาร่องรอยของบริษัทเทคโนโลยีจีนในพอร์ตโฟลิโอของพวกเขา

อันตรายอีกประการหนึ่งคือความเสี่ยงที่จะเกิดความสับสน ภายใต้การบริหารของนายไบเดน นโยบาย เศรษฐกิจ และความมั่นคงแห่งชาติเริ่มแยกไม่ออกมากขึ้นเรื่อยๆ ตามรายงานของ The Economist

เมื่อปีที่แล้ว ประธานาธิบดีได้สั่งให้คณะกรรมการการลงทุนจากต่างประเทศในสหรัฐอเมริกา (CFIUS) ซึ่งเป็นหน่วยงานที่กำกับดูแลการลงทุนในสหรัฐอเมริกา ทบทวนปัจจัยที่กว้างขึ้น รวมถึงความยืดหยุ่นของห่วงโซ่อุปทาน

การลงทุนจากต่างประเทศอาจเป็นเรื่องยากที่จะประเมินข้อตกลงต่างๆ อย่างละเอียดถี่ถ้วนโดยอิงตามมาตรฐานผลประโยชน์แห่งชาติโดยทั่วไป ความกังวลเรื่องระบบราชการเป็นปัจจัยสำคัญที่ทำให้บางประเทศเสนอมาตรการควบคุมผ่านนโยบายคว่ำบาตรที่มีอยู่

กราฟิก: นักเศรษฐศาสตร์

ปัญหาอีกประการหนึ่งก็คือ แม้ว่านโยบายการลงทุนจากต่างประเทศในเบื้องต้นของนายไบเดนควรจะจำกัดข้อตกลงที่เป็นภัยคุกคามต่อความมั่นคงของชาติ แต่กลับมีกลุ่มเหยี่ยวจำนวนมากนอกทำเนียบขาวที่ใช้นโยบายนี้เป็นเครื่องมือในการแทรกแซงนโยบายอุตสาหกรรมในวงกว้าง

ในปี 2564 กลุ่มสมาชิกรัฐสภาจากทั้งสองพรรคได้เสนอร่างกฎหมายคัดกรองการลงทุนจากต่างประเทศ ซึ่งมีขอบเขตกว้างขวางเพียงพอที่จะส่งผลกระทบต่อการลงทุนของสหรัฐฯ ในจีนมากกว่า 40% ตามข้อมูลของ Rhodium Group เดือนที่แล้ว มีการเผยแพร่ร่างกฎหมายฉบับปรับปรุง ซึ่งจะจำกัดการลงทุนไม่เพียงแต่ในเทคโนโลยีขั้นสูงเท่านั้น แต่ยังรวมถึงอุตสาหกรรมต่างๆ เช่น การผลิตรถยนต์และยา และให้อำนาจทำเนียบขาวในการขยายรายการดังกล่าว

การเพิ่มข้อจำกัดทางการค้าไม่ได้จำกัดอยู่แค่สหรัฐอเมริกาเท่านั้น การประชุมสุดยอด G7 ในเดือนพฤษภาคมได้ให้คำมั่นที่จะทำเช่นนั้น ผลกระทบต่อการลงทุนของชาติตะวันตกในจีนจะขึ้นอยู่กับขอบเขตของข้อจำกัดที่ตกลงกันในท้ายที่สุด

แม้จะมีการคาดการณ์เหล่านี้ แต่การลงทุนของสหรัฐฯ กลับลดลง กระแสเงินทุนเสี่ยงที่ไหลเข้าจีนลดลงมากกว่า 80% นับตั้งแต่จุดสูงสุดในปี 2018 สาเหตุหนึ่งคือสภาพแวดล้อมทางธุรกิจที่เสื่อมโทรมลงในจีน

ในเดือนนี้ Sequoia บริษัทเงินร่วมลงทุนรายใหญ่ของสหรัฐฯ ประกาศว่าจะแยกกิจการในประเทศจีนออกภายในปี 2024 ผู้กำหนดนโยบายที่มีท่าทีแข็งกร้าวในปัจจุบันได้รับการยืนยันแล้วว่ากระแสเงินทุนได้ชะลอตัวลงโดยที่พวกเขาไม่ต้องเข้าแทรกแซง

ฟีนอัน ( ตามรายงานของ The Economist )

ลิงค์ที่มา

![[ภาพ] ครบรอบ 60 ปี การก่อตั้งสมาคมศิลปินถ่ายภาพเวียดนาม](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

![[ภาพ] ประธานรัฐสภา Tran Thanh Man เข้าร่วมพิธีมอบรางวัล VinFuture 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

การแสดงความคิดเห็น (0)