kabul etti")

Milli Meclis, Gelir Vergisi Kanunu'nu (Değişik) kabul etti

Ulusal Meclis'in yasayı onaylamasından önce, Maliye Bakanı Nguyen Van Thang, Kişisel Gelir Vergisi Kanunu (değişiklik yapılmış hali) taslağının alınması, açıklanması, gözden geçirilmesi ve mükemmelleştirilmesine ilişkin bir rapor sundu.

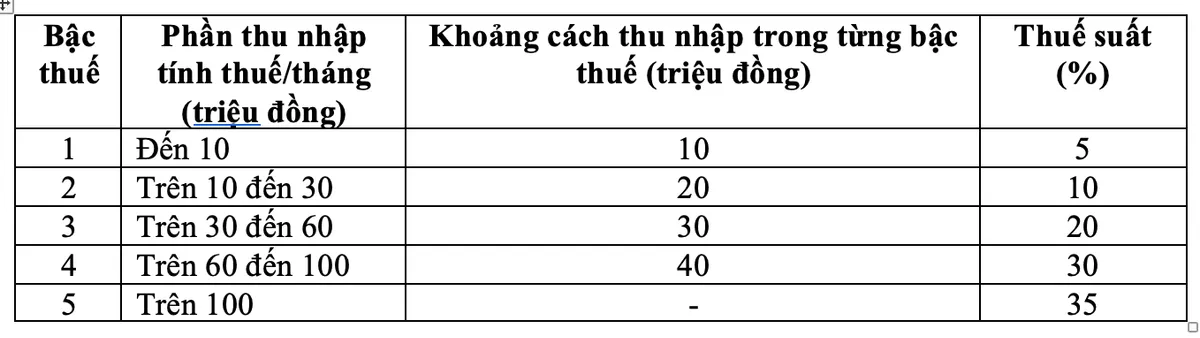

İnceleme yorumlarına yanıt olarak Hükümet , kademeli vergi tarifelerine ilişkin düzenlemeleri revize etti; bu kapsamda tarifenin iki vergi oranını da ayarladı, %15'lik vergi oranını (2. seviyede) %10'a ve %25'lik vergi oranını (3. seviyede) %20'ye düşürdü.

Yeni kişisel gelir vergisi tarifesi 10 Aralık sabahı, Ulusal Meclis delegelerinin 438/443'ünün lehte oyuyla, Ulusal Meclis Kişisel Gelir Vergisi Kanunu'nu (değişiklik yapılmış haliyle) kabul etti.

Bu yeni vergi tarifesiyle, şu anda her düzeyde vergi ödeyen tüm bireylerin vergi yükümlülükleri, mevcut vergi tarifesine kıyasla azalacaktır. Ayrıca, yeni vergi tarifesi bazı düzeylerdeki ani artışın da üstesinden gelerek daha makul bir vergi tarifesi sağlamıştır.

Bakan Nguyen Van Thang, maaş ve ücretlerden elde edilen kişisel gelir vergisine ilişkin artan oranlı vergi tablosunda, 5. seviyedeki en yüksek vergi oranı olan %35'lik vergi oranının makul bir öneri olduğunu söyledi.

"Bu, ortalama bir vergi oranıdır; dünyadaki diğer ülkelerle ve ASEAN bölgesiyle karşılaştırıldığında ne çok yüksek ne de çok düşüktür (bölgedeki bazı ülkeler, örneğin Tayland, Endonezya ve Filipinler, %35 gibi en yüksek vergi oranını uygulamaktadır; Çin'de ise bu oran %45'tir)," diye belirtti Bay Thang.

Ayrıca, vergi oranının %35'ten %30'a düşürülmesi, zenginler için bir vergi indirimi politikası olarak değerlendirilecektir.

Altın külçesi transferinde %0,1 vergi

Maliye Bakanı ayrıca, altın transferlerine vergi getirilmesi önerisinin dikkatlice incelendiğini ve araştırıldığını söyledi.

Kurumlar, bakanlıklar ve şubelerden gelen görüşlerin sentezi ve delegelerden alınan görüşler esas alınarak, Hükümet, altın piyasası yönetim durumuna göre, altın piyasası yönetim yol haritasına uygun olarak vergilendirilebilir altın külçelerinin uygulama zamanını, eşik değerini belirlemek ve vergi oranını ayarlamakla görevlendirilmiştir ve altın külçesi transferlerinde her seferinde transfer fiyatı üzerinden %0,1 oranında kişisel gelir vergisi tahsil edecektir.

Bu düzenleme, altın piyasası yönetiminin vergi toplama ve yönetim gerekliliklerini karşılaması durumunda, Hükümetin vergi tahsilatı ve vergi eşikleri ve vergi oranı ayarlamaları gibi belirli içerikler konusunda karar verme konusunda yasal bir temele sahip olmasını sağlamaktadır.

Maliye Bakanı Nguyen Van Thang

Ayrıca, geniş kapsamlı etkileri olan yeni bir düzenleme olması nedeniyle, bu tür bir düzenleme, ekonominin istikrarını korumaya, Parti ve Devletin altın ticareti faaliyetlerini sıkı bir şekilde yönetme yönündeki talimatını doğru bir şekilde uygulamaya, altın spekülasyonunu sınırlamaya ve toplumsal kaynakların ekonomiye katılımını sağlamaya katkıda bulunmak için gerekli bir adımdır.

Kişisel Gelir Vergisi Kanunu (değişiklik yapılmış haliyle), günümüz yönetim uygulamalarıyla uyumluluğu ve uygulanabilirliği sağlamak amacıyla, gayrimenkul devrinden elde edilen gelir için devir bedeli üzerinden %2 vergi alınması düzenlemesini de içermektedir.

Aile indirimi aylık 15,5 milyon VND'ye çıkarıldı

Kişisel Gelir Vergisi Kanunu'na (değişiklik yapılmış) göre, aile indirimi, ikamet eden gerçek kişilerin maaş ve ücretlerinden elde ettikleri gelir üzerinden vergi hesaplanmadan önce vergilendirilebilir gelirden düşülen tutardır. Aile indirimi şunları içerir: Mükellefler için indirim aylık 15,5 milyon VND (yıllık 186 milyon VND); bakmakla yükümlü olunan her birey için indirim aylık 6,2 milyon VND'dir.

Hükümet, fiyat ve gelir dalgalanmalarını dikkate alarak, her dönemde sosyo-ekonomik duruma uygun kişisel indirim kesintilerinin düzeyine ilişkin yönetmeliği Ulusal Meclis Daimi Komisyonuna sunar.

Gayrimenkul transferlerinde %2'lik vergi oranını koruyun.

Ayrıca, yeni yürürlüğe giren Kişisel Gelir Vergisi Kanunu'na (değişiklik yapılmış) göre, yerleşik bireylerin gayrimenkul devrinden elde ettikleri gelir üzerindeki kişisel gelir vergisi, devir fiyatının (x) %2'lik vergi oranıyla çarpılmasıyla belirlenir.

Gayrimenkul transferinden elde edilen vergilendirilebilir gelirin belirlenme zamanı, kanun hükümlerine göre transfer sözleşmesinin yürürlüğe girdiği zaman veya gayrimenkulün kullanım hakkının veya mülkiyetinin tescil edildiği zamandır.

Kişisel Gelir Vergisi Kanunu (değişiklik yapılmış hali), bu maddenin 2. fıkrasındaki hükümler hariç olmak üzere, 1 Temmuz 2026 tarihinden itibaren yürürlüğe girer (yerleşik gerçek kişilerin ticari gelirleri, maaş ve ücretlerine ilişkin hükümler 2026 vergi döneminden itibaren uygulanır).

Kaynak: https://vtv.vn/chot-bieu-thue-suat-thu-nhap-ca-nhan-5-bac-thue-suat-cao-nhat-35-100251210090940318.htm

![[Fotoğraf] Quang Tri'deki akçaağaç ormanının büyüleyici manzarası](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765353233198_lan09046-jpg.webp&w=3840&q=75)

![[Fotoğraf] ABD Donanması'na ait USS Robert Smalls savaş gemisini keşfedin](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[Video] Dong Ho halk resim sanatı, UNESCO tarafından Acil Koruma Altına Alınması Gereken El Sanatları Listesi'ne dahil edildi.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Yorum (0)