|

| Доки на ринку відсутні альтернативні варіанти в рамках офіційної системи активів, будь-які реформи ринку золота вирішать лише симптоми, а не першопричину. |

Ставте правильні запитання під час внесення змін до Декрету 24/2012/ND-CP.

Згідно з поясненням Державного банку В'єтнаму, «метою внесення змін та доповнень до Декрету 24/2012/ND-CP є усунення труднощів та недоліків, що виникають на практиці; а також підвищення ефективності управління ринком золота». Однак це односторонній технічний підхід, який часто призводить до тимчасових рішень, таких як збільшення пропозиції золота, втручання в ціни та інспектування ринку.

Насправді, хоча технічні рішення необхідні, вони недостатні та постійно відстають від ринку. Правильне питання на національному стратегічному рівні має бути таким: «Як ми можемо створити кілька класів активів, які вселятимуть довіру, щоб людям не довелося обирати золото як єдиний варіант?»

Поточна широко розповсюджена нерівність між внутрішніми та міжнародними цінами на золото, яка викликає занепокоєння громадськості, є не причиною, а радше симптомом, що відображає слабку довіру до інших активів, таких як акції, облігації, нерухомість або світова банківська система та макроекономічне середовище .

Ринок активів у В'єтнамі занадто тонкий та поляризований, йому бракує проміжних класів активів, таких як золоті сертифікати, цифрове золото або захищені від інфляції ощадні рахунки з нарахуванням відсотків. Золото непомітно відображає цю відсутність альтернативних варіантів.

Проект змін до Декрету 24/2012/ND-CP та пропозиції Міністерства громадської безпеки , Міністерства фінансів та Державного банку В'єтнаму обертаються навколо «контролю», «прозорості» або «стабілізації» ринку. Однак є глибше питання, яке потребує роз'яснення: чому люди все ще звертаються до золота, хоча фінансова система вже має акції, облігації та банки? Відповідь неважко побачити: тому що це єдиний актив, який люди можуть «бачити», «тримати» та «вийти з нього в будь-який час».

Доки на ринку бракує варіантів у рамках офіційної системи активів, будь-які реформи щодо золота будуть спрямовані лише на усунення симптомів, а не на першопричину. Настав час для іншого способу мислення. Відповідно, золото не повинно бути проблемою, якою потрібно керувати, а радше активом, якому слід довіряти – нам потрібно будувати довіру до легітимних класів активів.

З огляду на це, центральне питання, яке нам потрібно поставити, звучить так: як ми можемо гарантувати, що люди не лише обиратимуть золото, а й довірятимуть іншим законним класам активів? У наступному розділі буде зосереджено виключно на класі активів у екосистемі золота. Люди не обов'язково вимагають нижчих цін на золото; вони вимагають розумної, прозорої різниці в цінах, яку можна пояснити цілями політики.

Коли різниця між ціною на золото SJC та міжнародною ціною на золото перевищує 20-30 мільйонів донгів за унцію без чіткого пояснення, це стає розривом між політикою та довірою.

Операційна структура «батереї обмінного курсу»

З огляду на те, що монетарна політика обмежується контролем інфляції, існують також причини, чому Державний банк не може розподіляти свої валютні резерви для інтервенцій щоразу, коли ринок золота зазнає значних коливань.

По-перше, протягом десятиліть наші резерви в доларах США постійно були низькими (що еквівалентно приблизно 3 місяцям імпорту – близько до порогу безпеки).

По-друге, ринки золота та іноземної валюти «пахнуть» психологічною нестабільністю, а не тим, що керуються реальним попитом та пропозицією.

По-третє, недоліки на інших ринках активів, таких як акції та облігації, призвели до поширення захисних настроїв: люди не знімають гроші масово, а непомітно переводять свої заощадження в золото та долари США, тим самим створюючи постійний тиск на обмінні курси та ціни на золото.

Ця реальність призводить нас до протилежного мислення: замість використання долара США для підтримки золота, нам слід створити механізм перетворення золота на «психологічний акумулятор», який може заряджати довіру, коли донг-донг знаходиться під підозрою, без витрачання іноземної валюти. Коли неможливо «генерувати електроенергію» за допомогою доларів США, уряду потрібно заряджати довіру за допомогою золота як буфера для поглинання тривоги. Це можна зробити за допомогою механізму «акумулятора обмінного курсу» (див. таблицю).

|

Принцип дії «батереї обмінного курсу» такий: коли ринок зазнає значної волатильності (інфляція, напруга обмінного курсу), люди схильні переходити на долар США або золото -> [Невпевненість] -> [Перехід на легальну біржу золота] -> [Стандартизовані транзакції – орієнтовані очікування] -> [Впевненість «зменшується» → Обмінний курс не потребує «підтримки»] -> [Настрої стабілізуються] -> [Спред ціни на золото звужується].

Таким чином, стабільність обмінного курсу більше не є головною та постійною проблемою в управлінні ринком золота; натомість це боротьба за регулювання очікувань. Якщо Державний банк В'єтнаму не бажає/не може продавати долари США, він спрямовує тривогу до контрольованого середовища. «Батарея обмінного курсу» є регулятором «нервової системи» ринку.

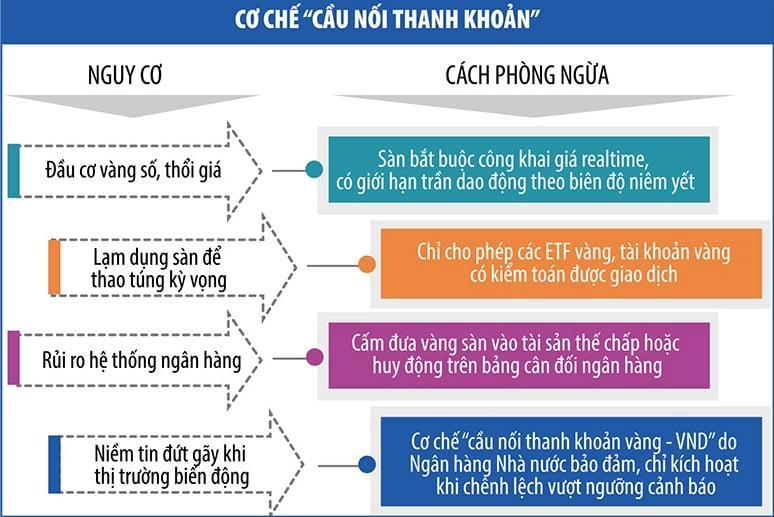

Механізм захисту «курсової батареї»

Щоразу, коли ринок коливається, Державний банк В'єтнаму може задіяти механізм «мосту ліквідності». Цей інструмент дозволяє людям конвертувати золото у донги (і навпаки) через контрольовані установи (комерційні банки, фонди стабілізації золота, визначені установи з виробництва та торгівлі золотом), не порушуючи фізичний ринок золота та не чинячи тиску на обмінний курс (див. таблицю).

|

Золото — це не просто шматок золота, а вузол у мережі цифрових активів.

Хоча світ рухається до токенізації активів, використовуючи золото як заставу для стейблкоїнів або юридично визнаних цифрових активів, ми все ще маємо проблеми з фізичним золотом.

Пропозиція щодо створення біржі цифрових активів зараз вивчається урядом. Якщо її впровадити та інтегрувати з цифровим золотом, ми побачимо оцифровану систему золота, підкріплену фізичним золотом та контрольовану державою. Люди могли б купувати, продавати, закладати та передавати золото в цифровому середовищі, але без ризиків, пов'язаних з сучасними криптовалютами; держава збереже контроль, створюючи водночас ринок активів з вищою довірою, ніж банки, але більш гнучким, ніж фізичне золото.

В еру цифрових активів токенізація золота – перетворення фізичного золота на торговий цифровий актив – стає глобальною тенденцією. Завдяки XAUT від Tether, PAXG від Paxos та PMGT уряду Австралії, світ став свідком хвилі «оцифрування дорогоцінних металів», спрямованої на створення стабільного, подільного та легкоторгованого класу активів, який зберігає своє фізичне коріння.

Зокрема, PAXG забезпечується справжнім золотом, що зберігається у сховищі Брінка під наглядом фінансового управління Нью-Йорка. XAUT також стверджує, що має справжні золоті резерви, хоча прозорість цієї діяльності була поставлена під сумнів. PMGT, випущений Пертським монетним двором, має загальнодоступний сертифікат фізичного золота.

Вкрай важливо, щоб ці країни мали чіткі закони, незалежні системи аудиту та можливість вирішувати спори через суди. Якщо ми розглядатимемо цифрове золото та платформи для торгівлі золотом лише як технологічну проблему, без чіткої правової бази, то цифрове золото може стати інструментом для спекуляцій, які швидко поширюються через соціальні мережі, виводячи внутрішні ціни на золото з-під контролю; створюючи «правову лазівку» під час торгівлі за кордоном, уникаючи фінансового нагляду; та підриваючи роль традиційної банківської системи, якщо люди ставляться до золотих токенів як до депозитів, що нараховують відсотки.

Наразі, під час пілотної фази та вдосконалення правової бази, нам, можливо, не потрібно поспішати з токенізацією золота, але ми могли б почати з розробки вітчизняних золотих ETF (біржових фондів, що котируються на фондовій біржі та призначені для відстеження ціни на золото або активи, пов'язані із золотом); створення пілотної пісочниці для «цифрових золотих рахунків» у деяких банках з належними системами управління, страхуванням ризиків та незалежними аудитами; та створення правової бази для цифрових активів, забезпечених реальними активами, починаючи з продуктів з низьким системним ризиком, а потім переходячи до тестування із золотом.

Висновок

Структура та пропозиції в цій статті мають на меті продемонструвати, що різниця в ціні на золото полягає не в самому золоті, а в розриві між активами, між політикою та переконаннями. Ринкові реформи спрямовані не на управління цінами, а на реформування структури ринку золота. Без екосистеми переконань люди покладатимуться на єдине, що вони розуміють: золото. Вирішення проблеми золота означає створення контексту, в якому людям більше не потрібно буде ставити стільки запитань про золото.

Джерело: https://baodautu.vn/cach-nhin-moi-trong-tu-duy-cai-cach-thi-truong-vang-d335305.html

![[Фото] Прийом з нагоди вітання Генерального секретаря та президента То Лама з дружиною під час їхнього державного візиту на Філіппіни](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780295488620_vna-potal-chieu-dai-chao-mung-tong-bi-thu-chu-tich-nuoc-to-lam-va-phu-nhan-tham-cap-nha-nuoc-toi-philippines-8798060-7855-jpg.webp)

Коментар (0)