У третьому кварталі 2023 року багато малих компаній з цінних паперів несподівано збільшили свої непогашені маржинальні позики, тоді як великі компанії з цінних паперів зафіксували незначне зростання.

Невелика компанія з цінних паперів раптово вкладає гроші в кредитування

У третьому кварталі 2024 року продовжується зростання масштабів маржинального кредитування компаніями з цінних паперів. TCBS все ще посідає перше місце з вартістю маржинального кредиту в розмірі 24 988 млрд донгів на кінець вересня 2024 року, що на 53,7% більше порівняно з початком року та на 3,3% більше порівняно з кінцем другого кварталу 2024 року. Провідна кредитна група ринку продовжує називати великі імена з сильним фінансовим потенціалом, такі як HSC, SSI, Mirae Asset, VPS.

Однак, лише у третьому кварталі багато компаній, що працюють з цінними паперами, демонстрували значне прискорення маржинального кредитування, серед великих компаній найбільш помітною є Vietcap Securities (VCI).

На кінець третього кварталу Vietcap довів свій баланс маржинального кредитування до понад 10 000 мільярдів донгів, що на 28,6% більше порівняно з кінцем другого кварталу та на 32,8% більше порівняно з початком року. Кредити VCI зараз становлять майже 50% загальних активів компанії.

Згідно з опублікованими результатами діяльності за третій квартал, відсотки VCI за кредитами та дебіторською заборгованістю досягли 206,3 млрд донгів, що на 17% більше, ніж за аналогічний період минулого року. Відсотки за кредитами за перші 9 місяців цього року досягли 621 млрд донгів, що на 23% більше. Також у цьому кварталі VCI прискорилася, увійшовши до п'ятірки провідних компаній з цінних паперів з найбільшою часткою брокерського ринку на HoSE, посівши 4-те місце. Раніше VCI посідала 6-те місце у списку 10 найкращих.

Але найсильніші результати, ймовірно, показали низка невеликих компаній з цінних паперів. Багато компаній зафіксували різке збільшення маржинального боргу порівняно з початком року, а також порівняно з кінцем другого кварталу 2024 року.

Фінансовий звіт компанії Kafi Securities за третій квартал 2024 року показує, що відсотки за кредитами та дебіторською заборгованістю різко зросли в цьому кварталі до 85,6 млрд донгів, що в 4 рази більше, ніж за аналогічний період минулого року. Ця компанія з цінних паперів останнім часом постійно інвестує кошти в кредитну діяльність.

Якщо на початку року баланс маржинальних позик Kafi був на порозі 1 000 мільярдів, то на кінець третього кварталу ця цифра різко зросла до 4 663 мільярдів донгів, що еквівалентно зростанню на 328% порівняно з початком року та зростанню на 18,9% порівняно з кінцем другого кварталу 2024 року.

Kafi також успішно збільшила свій капітал з 1 500 млрд донгів до 2 500 млрд донгів на початку року. Окрім збільшення маржинального кредитування, компанія також збільшила інвестиції в активи, що оцінюються за справедливою вартістю через прибутки (FVTPL), досягнувши 7 547 млрд донгів на кінець третього кварталу, що становить зростання на 65%.

Раптовим фактором стала ситуація з LPBank Securities (LPBS), коли обсяг позик раптово аномально зріс. Якщо в останні роки LPBS не мала непогашених позик, то за перші 9 місяців року компанія раптово збільшила цю статтю до 3,004 млрд донгів, особливо у третьому кварталі, коли ця цифра зросла на 2,500 млрд донгів. У звіті про результати діяльності за третій квартал цього року зафіксовано, що LPBS досягла 47,9 млрд донгів від відсотків за позиками та дебіторською заборгованістю, ставши сегментом, який приніс компанії найбільший дохід, що становить 70% від загального операційного доходу.

Крім того, ще одна невелика компанія з цінних паперів, DNSE, також збільшила свої непогашені кредити на 65% порівняно з початком року та на 16,6% у третьому кварталі, до 3,978 млрд донгів.

Збільшення маржі недостатньо для створення імпульсу для ринку

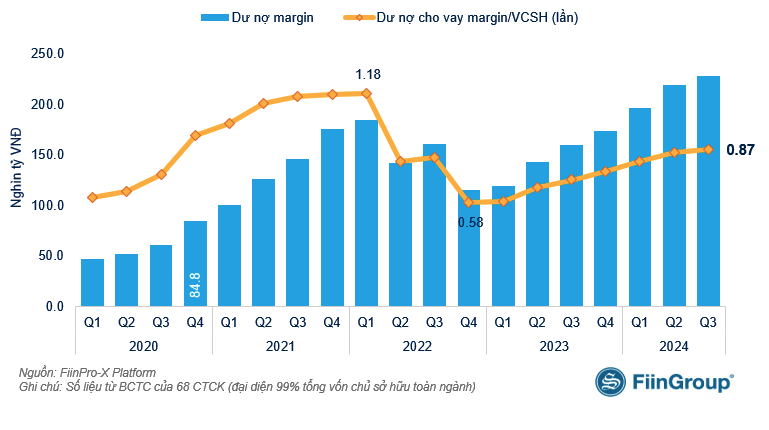

Згідно з останньою статистикою FiinTrade, що стосується фінансової звітності 68 компаній з цінних паперів за третій квартал 2024 року (що представляють 99% власного капіталу галузі), станом на 30 вересня 2024 року обсяг маржинального кредитування перевищив 228 трильйонів донгів, що є незначним збільшенням порівняно з кінцем другого кварталу.

FiinTrade оцінила, що зростання балансу маржинальних позик є нерівномірним серед компаній, що працюють з цінними паперами. Станом на 30 вересня 2024 року існує 7 компаній, що працюють з цінними паперами, з маржинальним балансом, що сягає понад 10 трильйонів донгів, з яких VCI є найновішим «обличчям», а решта 6 компаній, що працюють з цінними паперами, - це TCBS, SSI, HCM, Mirae Asset, VPS, VND. Окрім VCI, інші компанії групи зафіксували незначне зростання або навіть зниження (SSI, VND). Навпаки, масштаб маржинальної заборгованості раптово різко зріс у третьому кварталі у деяких невеликих компаніях з цінних паперів, включаючи DSE, KAFI та Lien Viet Securities.

Незважаючи на незначне зростання, маржинальні кредити продовжували досягати нових максимумів. Однак це все ще не створило імпульсу для пожвавлення ринку.

|

| Маржинальний борг у порівнянні з власним капіталом компанії з цінними паперами |

Вартість маржинального кредитування продовжувала зростати до нового піку в третьому кварталі, але загальна ліквідність погіршилася, і фізичні особи скоротили чисті покупки (навіть перейшли до чистих продажів у серпні-вересні шляхом зіставлення ордерів). Крім того, коефіцієнт левериджу (співвідношення між маржею/загальною капіталізацією, скоригованою відповідно до вільного обігу) та коефіцієнт маржі/середньої вартості транзакції залишалися високими. Це свідчить про те, що збільшення маржинального боргу не сприяло пришвидшенню обороту транзакцій на ринку (через збільшення кредитування за принципом «угоди»).

Дані FiinTrade також показують, що залишки депозитів інвесторів зменшилися другий квартал поспіль, незважаючи на різке зростання кількості нововідкритих рахунків, досягнувши 819 тисяч рахунків у третьому кварталі. Співвідношення маржі до загальної вартості активів інвесторів також залишалося незмінним протягом багатьох кварталів, з початку 2023 року дотепер.

Джерело: https://baodautu.vn/dot-bien-cho-vay-margin-o-cong-ty-chung-khoan-nho-d228015.html

![[Фото] Лам Донг: Зображення руйнувань після ймовірного прориву озера в Туй Фонг](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762078736805_8e7f5424f473782d2162-5118-jpg.webp)

![[Фото] Президент Луонг Куонг приймає військового міністра США Піта Хегсета](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762089839868_ndo_br_1-jpg.webp)

Коментар (0)