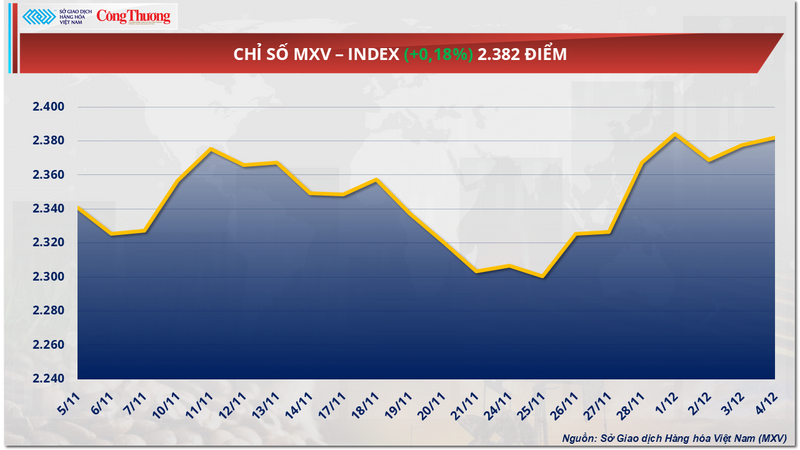

Зелений колір продовжував домінувати на світовому ринку сировини під час вчорашньої торгової сесії (4 грудня). Ринок зосередився на каві та сирій нафті, оскільки ціни на ці товари різко зросли. На момент закриття індекс MXV зріс майже на 0,2% до 2382 пунктів.

MXV-індекс

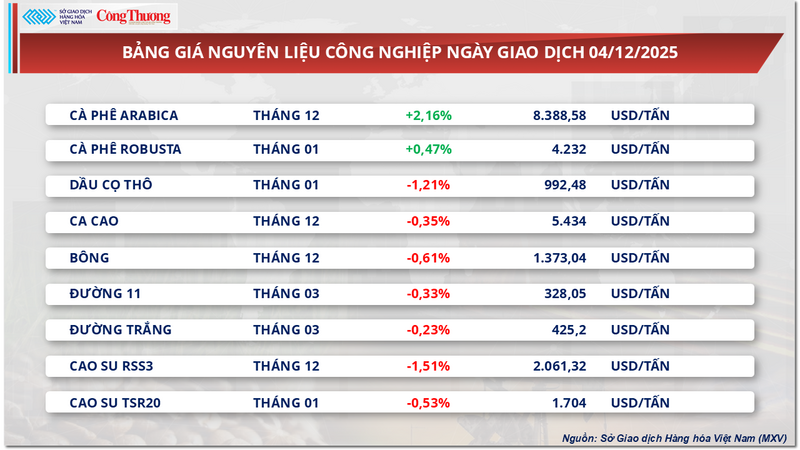

Ціни на каву різко відновлюються

Наприкінці вчорашньої торгової сесії ринок промислової сировини зазнав погіршення, охопивши більшість товарів групи. Зокрема, два кавові товари стали яскравими плямами, що суперечили загальній тенденції всієї групи. Зокрема, ціна на арабіку зафіксувала вражаюче зростання більш ніж на 2,1% до 8 388 доларів США/тонна, тоді як ціна на робусту також зросла майже на 0,5% до 4 232 доларів США/тонна.

Прайс-лист на промислову сировину

За даними В'єтнамської товарної біржі (MXV), зростання цін на каву сорту арабіка сильно зумовлене дефіцитом поставок з Бразилії. Збільшення експорту країни у 2024 році до рекордних 50,5 мільйонів мішків призвело до значного обмеження внутрішніх запасів країни. Дані Міністерства розвитку, промисловості, торгівлі та послуг (MDIC) показують, що за перші 10 місяців року Бразилія експортувала лише близько 34,2 мільйона мішків, що на 17,8% менше порівняно з аналогічним періодом 2024 року, що ще більше посилює зростання цін.

Тим часом, Conab повідомив, що після закінчення збору врожаю в Бразилії у вересні, штат Мінас-Жерайс, найбільший виробник кави, зафіксував 25,17 мільйона мішків арабіки, що на 9,2% менше, ніж у попередньому сезоні, через несприятливий дворічний цикл та тривалий період посухи перед цвітінням. У Сан-Паулу виробництво скоротилося на 12,9% до приблизно 4,7 мільйона мішків через біологічний вплив низького циклу та несприятливі кліматичні умови, такі як посуха та високі температури.

Ціни на каву сорту арабіка зросли на вражаючі 2,1% до 8 388 доларів США за тонну, тоді як ціни на каву сорту робуста також зросли майже на 0,5% до 4 232 доларів США за тонну. Ілюстративне фото.

Climatempo прогнозує, що посуха та високі температури продовжуватимуть охоплювати основні регіони вирощування кави Бразилії наступного тижня. Фермер Рафаель Стефані з регіону Альта-Моджана висловив стурбованість тим, що поєднання нестачі дощів та сильної спеки негативно вплине на процес дозрівання плодів, загрожуючи якості врожаю 2026 року.

Крім того, картина світових поставок робусти все ще сповнена занепокоєння, оскільки погодна ситуація у В'єтнамі залишається надзвичайно складною. Тривалі зливові дощі, що спричинили масштабні повені в Центральному нагір'ї, серйозно впливають на хід та якість врожаю. Хоча фермери зібрали 50%-60% врожаю, шторми та дощі ускладнили сушіння, і багато плодів впали. Ринкові джерела оцінюють, що шторми та повені можуть скоротити виробництво кави у В'єтнамі приблизно на 5%-10%.

На внутрішньому ринку 4 грудня 2025 року ринок готової кави зафіксував зниження цін, що відповідає загальній тенденції всього ринку. Основна причина полягає у збільшенні пропозиції завдяки новому врожаю, тоді як купівельна спроможність все ще досить слабка та розпорошена. Ціна на каву R2 (екран 13, чорна та зламана ставка 5%) різко знизилася, наразі торгується близько 104 000 - 104 500 VND/кг.

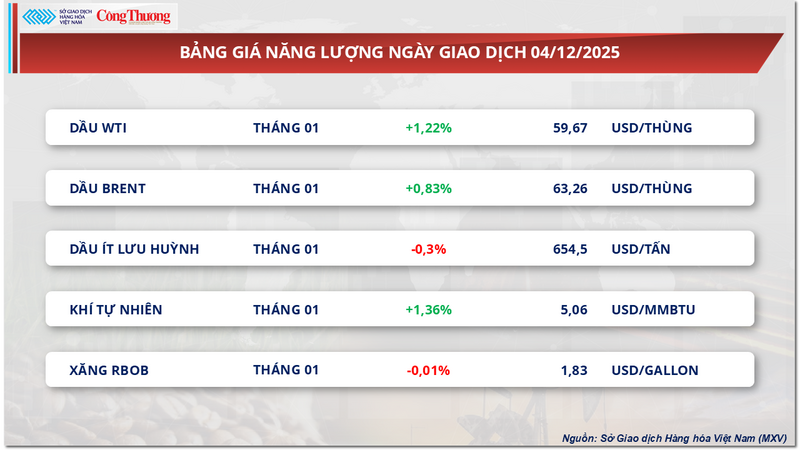

Ціни на нафту продовжують відновлюватися на тлі очікувань зниження облікових ставок ФРС.

Тим часом, за даними MXV, вчора на енергетичному ринку спостерігалася домінуюча сила купівлі, при цьому ціни на 3 з 5 товарів зросли. З них ціна на нафту WTI зросла більш ніж на 1,2% до 59,6 дол. США/барель; ціна на нафту Brent також зросла більш ніж на 0,8% до 63,2 дол. США/барель.

Прайс-лист на енергоносії

Бичачі настрої на ринку нафти з'явилися після того, як економічні дані США показали, що ринок праці країни продовжує слабшати, що підвищило очікування щодо зниження процентних ставок Федеральною резервною системою США (ФРС) найближчим часом. Десяте поспіль падіння долара США – найдовша серія втрат за багато років – зробило нафту дешевшою для покупців, які використовують інші валюти, тим самим підтримуючи попит на цей товар.

На геополітичному фронті несприятливі новини з Росії продовжують сильно впливати на світовий ринок нафти. У цьому контексті Україна постійно атакує російські нафтогазові об'єкти, включаючи трубопровід «Дружба» та інфраструктуру Каспійського трубопровідного консорціуму (КТК), що викликає занепокоєння щодо можливості перебоїв у постачанні з регіону Чорного моря.

Атака українського безпілотника на наливний комплекс КТК у Чорному морі мала негайні наслідки. Видобуток нафти та конденсату в Казахстані впав на 6% за перші два дні грудня до 1,9 мільйона барелів на день. Це падіння викликає особливе занепокоєння, оскільки КТК обробляє понад 80% загального обсягу експорту нафти Казахстану, або понад 1% світових поставок. Хоча з того часу операції відновилися з однією точкою опори замість звичайних двох, інцидент все ще становить значний ризик перебоїв у постачанні на світовий ринок нафти.

Крім того, інформація від двох груп, ОПЕК та ОПЕК+, також підтримала ціни на нафту, коли інвестори повідомили, що видобуток ОПЕК у листопаді дещо знизився до 28,40 млн барелів/день. Хоча група ОПЕК+ погодилася збільшити видобуток, багато членів групи зіткнулися з проблемами, в результаті чого фактичний видобуток зріс лише на 40 000 барелів/день, що значно нижче очікуваного рівня в 85 000 барелів/день. Це відображає обмеження виробничих потужностей багатьох країн та складність компенсації виробництва. Тим часом Саудівська Аравія знизила офіційну ціну продажу Arab Light у січні до п'ятирічного мінімуму, демонструючи, що ОПЕК добре усвідомлює конкурентний тиск та послаблення попиту на ринку.

Однак, побоювання щодо глобального надлишку пропозиції продовжують стримувати ціни на нафту. Управління енергетичної інформації США (EIA) повідомило, що запаси сирої нафти в США зросли на 574 000 барелів за тиждень, що закінчився 28 листопада, всупереч прогнозам щодо зниження. Примітно, що запаси бензину та дистилятів також різко зросли на тлі досягнення потужностей переробки нафти в США 94,1%, що свідчить про продовження розширення пропозиції. Водночас сезонний попит демонструє ознаки охолодження, створюючи невідповідність між попитом і пропозицією. Агентство Fitch Ratings знизило свій прогноз цін на нафту на період 2025-2027 років, наголосивши, що перспектива глобального надлишку пропозиції залишається основним ризиком для цін на нафту в найближчій перспективі.

Прайс-лист на деякі інші товари

Прайс-лист на метал

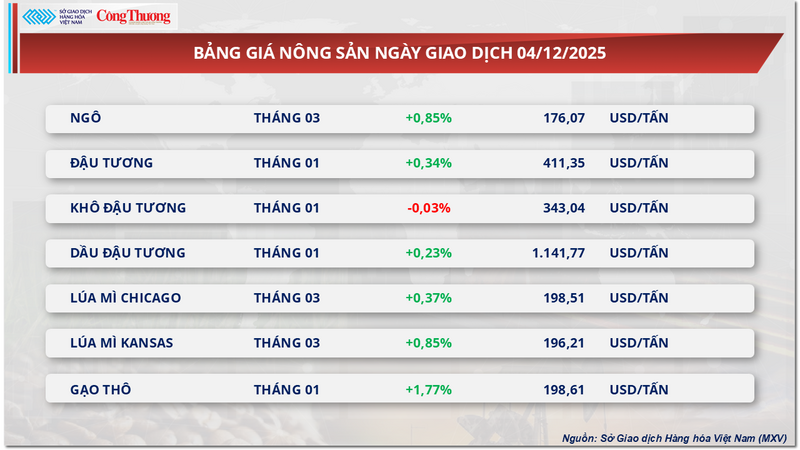

Прайс-лист на сільськогосподарську продукцію

Джерело: https://congthuong.vn/the-gioi-ca-phe-giao-chieu-tang-khi-nguon-cung-tu-brazil-suy-giam-433438.html

![[Фото] 60-та річниця заснування В'єтнамської асоціації фотохудожників](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

![[Фото] Голова Національних зборів Тран Тхань Ман відвідав церемонію нагородження VinFuture 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

Коментар (0)