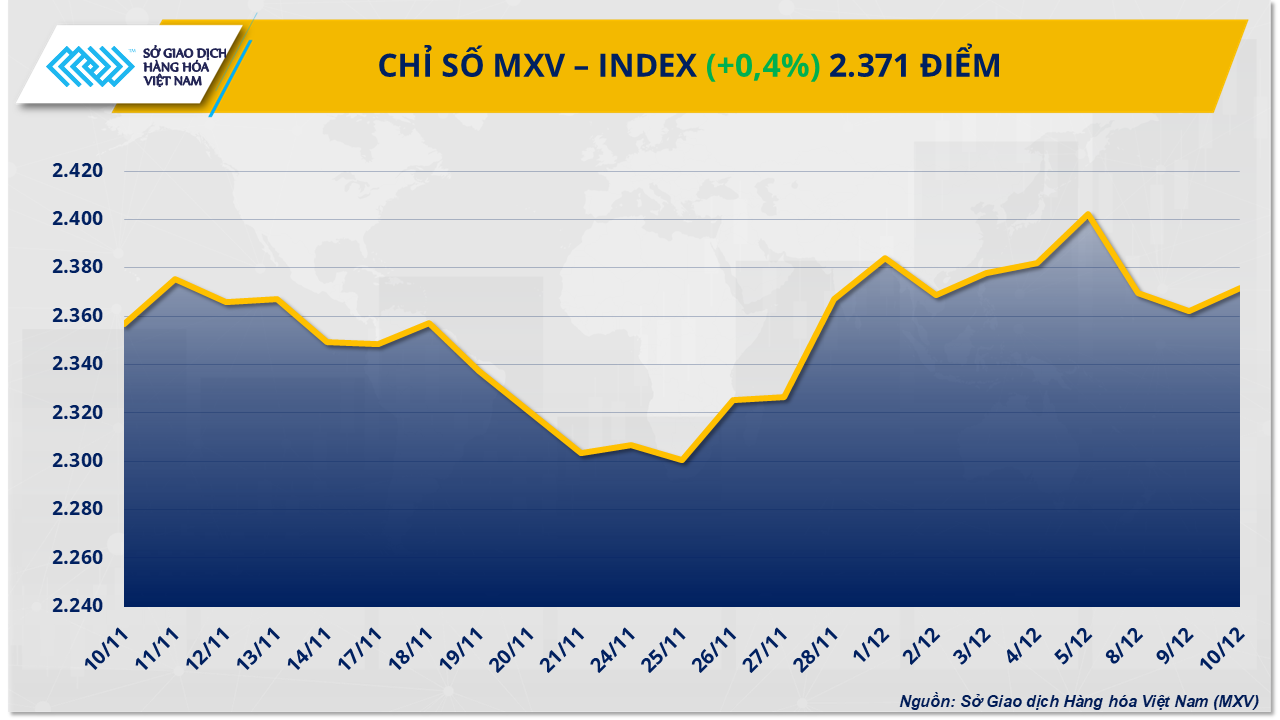

اس اقدام نے 10 دسمبر کو کموڈٹیز مارکیٹ میں پیسہ واپس لاتے ہوئے سرمایہ کاروں کی امید پرستی کو جنم دیا۔ بند ہونے پر، MXV-Index 0.4% بڑھ کر 2,371 پوائنٹس پر پہنچ گیا۔

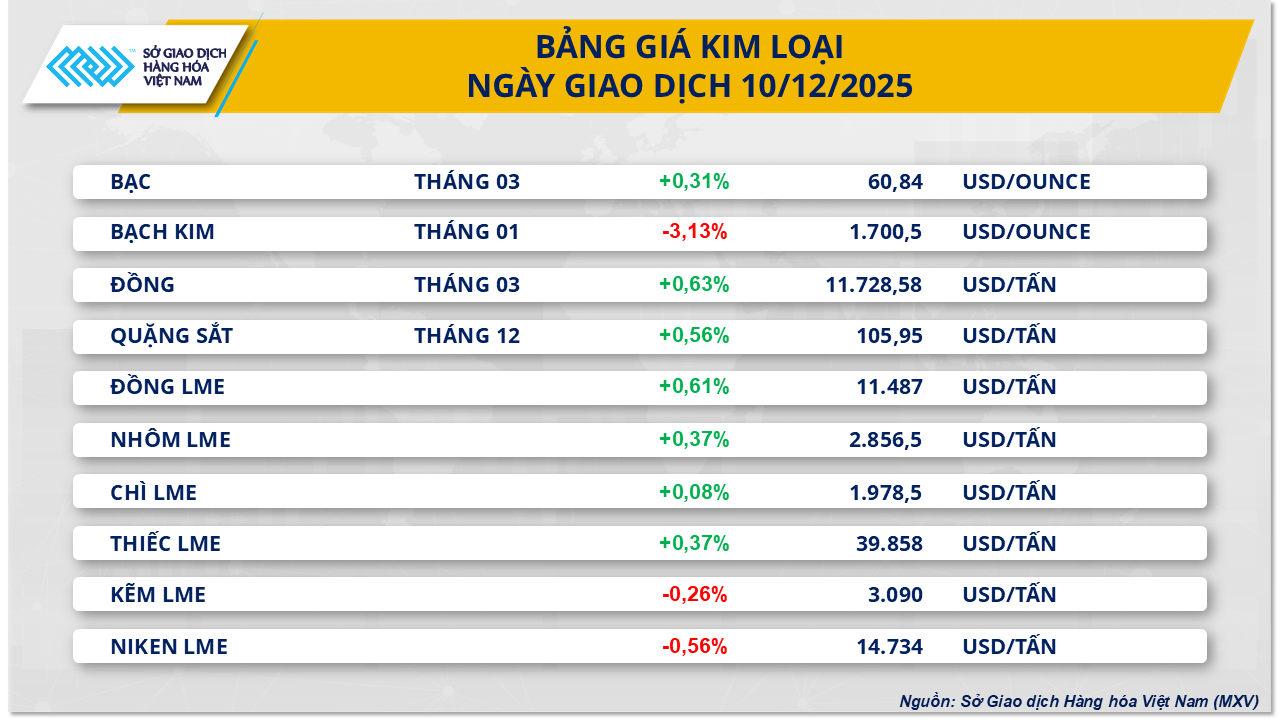

تانبے کی قیمتیں دو دن کی مسلسل گراوٹ کے بعد بحال ہوئیں۔

کل کے تجارتی سیشن کے اختتام پر، دھاتوں کی مارکیٹ میں سبز رنگ کا غلبہ رہا کیونکہ 10 میں سے 7 اشیاء کی قیمتوں میں اضافہ ہوا۔ خاص طور پر، کمزوری کے مسلسل دو سیشنوں کے بعد، COMEX تانبے کی قیمت 0.6 فیصد سے زیادہ بحال ہوئی، جو کہ $11,802 فی ٹن تک پہنچ گئی۔

یہ مثبت پیش رفت فیڈرل اوپن مارکیٹ کمیٹی (FOMC) کی جانب سے اپنی دو روزہ پالیسی میٹنگ کے اختتام کے فوراً بعد سامنے آئی ہے اور بینچ مارک سود کی شرح میں مزید 25 بیسز پوائنٹس کی کمی کا فیصلہ کیا گیا ہے۔ اس کے مطابق، وفاقی فنڈز کی شرح کو 3.5-3.75% کی حد تک لایا گیا، جو کہ نومبر 2022 کے بعد سب سے کم سطح ہے۔

سود کی کم شرح نے امریکی ڈالر کو کمزور کر دیا، جس سے ڈالر کی قیمت والی اشیاء، بشمول تانبے کو زیادہ پرکشش بنا دیا۔ DXY انڈیکس نے بھی کل اپنے چار سیشن جیتنے والے سلسلے کو ختم کیا، 0.6% گر کر 98.66 پوائنٹس پر آ گیا۔

تانبے کی قیمتوں میں ریکوری کو چین کے پالیسی اشارے سے بھی مدد مل رہی ہے۔ بیجنگ نے سست رئیل اسٹیٹ مارکیٹ، سستی کھپت اور کچھ شعبوں میں اضافی صلاحیت کے درمیان ایک فعال مالیاتی پالیسی اور "تھوڑے سے دوغلے" مانیٹری موقف کے لیے اپنی وابستگی کا اعادہ کیا ہے۔ دنیا کے سب سے بڑے تانبے کے صارف کے طور پر، چین کی جانب سے میکرو اکنامک سپورٹ کے لیے کوئی بھی عزم طلب کی توقعات کو تقویت دیتا ہے۔

اس سے قبل، نومبر کے آخر میں، مارکیٹ میں یہ خبریں گردش کر رہی تھیں کہ چین رئیل اسٹیٹ سیکٹر کے لیے اقدامات کے ایک نئے پیکج پر غور کر رہا ہے، جس میں مارگیج سبسڈی، انکم ٹیکس کٹوتیوں میں نرمی، اور ہاؤسنگ لین دین کے اخراجات کو کم کرنا شامل ہے۔ یہ پالیسیاں تعمیراتی صنعت پر براہِ راست اثر ڈالیں گی – ایک ایسا شعبہ جو عالمی تانبے کی طلب کا تقریباً 26% حصہ رکھتا ہے – اور اس وجہ سے قیمتوں میں معاونت کرنے والا ایک اہم اتپریرک بن جاتا ہے۔

اس کے برعکس، مارکیٹ اس خطرے پر مرکوز ہے کہ امریکہ اگلے سال ریفائنڈ تانبے پر درآمدی محصولات عائد کر سکتا ہے، جس سے امریکہ میں دھات کے بہاؤ میں اضافہ ہو سکتا ہے۔ 10 دسمبر تک، COMEX کی سٹوریج کی سہولیات میں موجود تانبے کی مقدار بڑھ کر 403,000 ٹن ہو گئی تھی، جو سال کے آغاز کے مقابلے میں 4.8 گنا زیادہ ہے۔ یو ایس جیولوجیکل سروے (یو ایس جی ایس) کے مطابق، امریکہ 2024 میں تقریباً 1.6 ملین ٹن ریفائنڈ کاپر استعمال کرے گا، جس میں سے تقریباً نصف کا انحصار درآمدات پر ہے۔ لہذا ٹیرف کا خطرہ اس مارکیٹ میں ممکنہ مقامی سپلائی کی قلت کے بارے میں خدشات پیدا کرتا ہے، جس سے تانبے کی قیمتوں میں مزید اضافہ ہوتا ہے۔

طلب اور رسد کے عوامل نے مکئی کی قیمتوں کو $175 فی ٹن سے نیچے دھکیل دیا۔

کل کی زرعی مارکیٹ میں فروخت کا دباؤ غالب رہا، 7 میں سے 5 اجناس سرخ رنگ میں بند ہوئے۔ مکئی کی قیمتوں نے خاص توجہ مبذول کروائی، 0.8 فیصد سے زیادہ کی کمی ریکارڈ کی، $175/ٹن سے نیچے گر کر $174.8/ٹن پر طے ہوئی۔

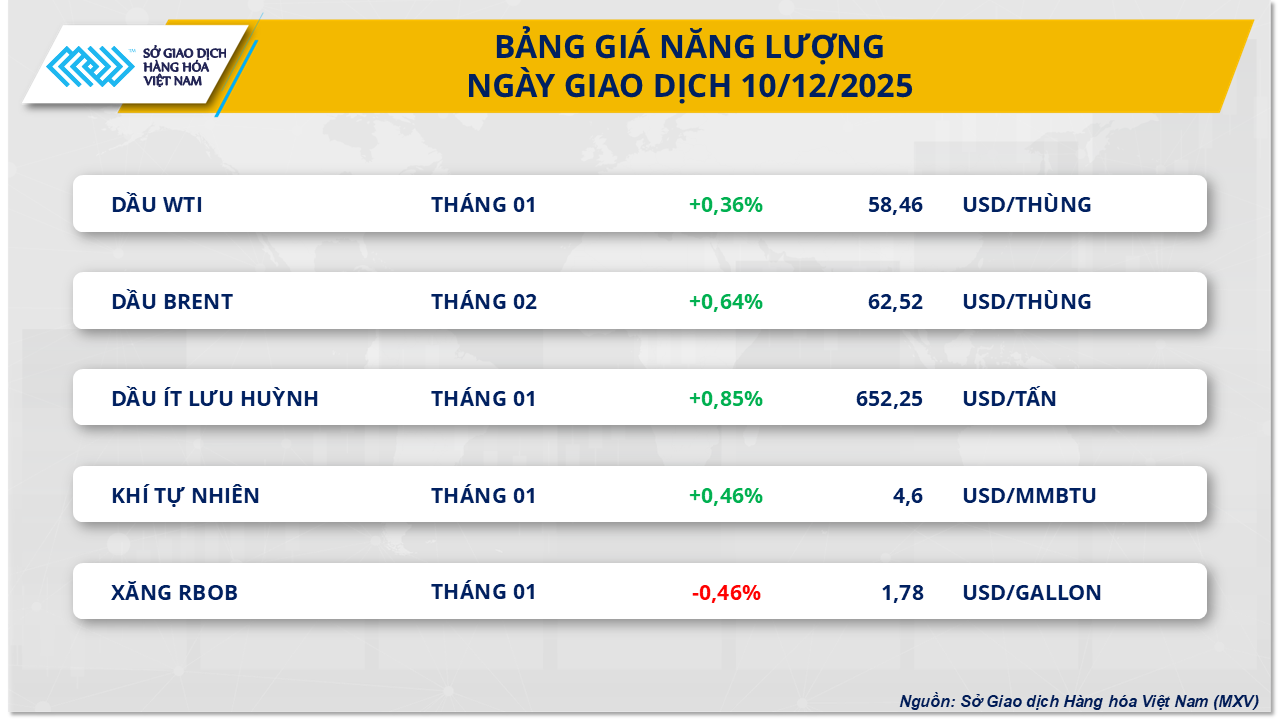

MXV کی تشخیص کے مطابق، کل مکئی کی قیمتوں پر نیچے کی طرف دباؤ بنیادی طور پر کم مثبت رسد اور طلب کی تصویر سے پیدا ہوا۔ یو ایس انرجی انفارمیشن ایجنسی (EIA) کی ہفتہ وار رپورٹ سے پتہ چلتا ہے کہ 5 دسمبر کو ختم ہونے والے ہفتے میں، امریکی ایتھنول کی پیداوار صرف 1.1 ملین بیرل یومیہ تک پہنچ گئی، جو کہ پچھلے ہفتے کے مقابلے میں تقریباً 2% کی کمی ہے۔ اگرچہ ایتھنول کی انوینٹریوں میں 1,000 بیرل کی قدرے کمی ہوئی، ریفائنریوں میں ایتھنول ان پٹ 6,000 بیرل یومیہ کی کمی سے 851,000 بیرل یومیہ رہ گیا، جب کہ برآمدات 45,000 بیرل یومیہ کم ہوکر 125,000 بیرل یومیہ ہوگئیں۔

یورپی کمیشن (EC) کے ڈیٹا سے بھی مکئی کی مانگ پر منفی اثر پڑا ہے۔ 7 دسمبر تک، 2025-2026 کے سیزن کے لیے EU مکئی کی درآمدات صرف 7.12 ملین ٹن تھیں، جو گزشتہ سال کی اسی مدت کے مقابلے میں 20% سے زیادہ کی کمی ہے۔ اس کے برعکس، یورپی یونین کی نرم گندم کی برآمدات 10.16 ملین ٹن تک پہنچ گئی، جو کہ اسی مدت کے مقابلے میں تقریباً 3% کم ہے، جو خطے میں اناج کی کھپت کے لیے سازگار تصویر سے کم کی نشاندہی کرتا ہے۔

ارجنٹائن کے وزیر اقتصادیات لوئیس کیپوٹو کے ایک بیان کے بعد سپلائی کی طرف سے دباؤ مزید بڑھ رہا ہے جس میں یہ اشارہ دیا گیا ہے کہ صدر جیویر میلی کی انتظامیہ زرعی مصنوعات کی ایک رینج پر برآمدی ٹیکسوں میں کمی کرے گی۔ خاص طور پر گندم اور جو پر ایکسپورٹ ٹیکس 9.5 فیصد سے کم کر کے 7.5 فیصد کر دیا جائے گا، جبکہ مکئی اور جوار پر ٹیکس 9.5 فیصد سے کم ہو کر 8.5 فیصد ہو جائے گا۔ اس اقدام سے ارجنٹائن سے برآمدی سپلائی میں اضافہ متوقع ہے – جو دنیا کا تیسرا سب سے بڑا مکئی کا برآمد کنندہ ہے اور گندم کے کلیدی سپلائرز میں سے ایک ہے۔

مجموعی طور پر، عالمی غلہ کی منڈی وافر سپلائی، خاص طور پر گندم کی وجہ سے نمایاں دباؤ کا شکار ہے۔ کل ٹریڈنگ کے اختتام پر، CBOT پر جنوری 2026 کی ڈیلیوری کے لیے شکاگو اسپرنگ گندم کے فیوچرز 0.94% گر گئے، جو کہ $195 فی ٹن سے نیچے ہے۔ جبکہ کنساس موسم سرما کی گندم $192.3 فی ٹن پر واپس آگئی، جو دسمبر کے اوائل کے بعد سے اس کی کم ترین سطح، 0.7 فیصد سے زیادہ کی کمی ہے۔

یو ایس ڈپارٹمنٹ آف ایگریکلچر (USDA) نے عالمی زرعی رسد اور طلب (WASDE) پر اپنی دسمبر کی رپورٹ میں پیشن گوئی کی ہے کہ گندم کی وافر عالمی فراہمی کے حوالے سے بہت سی تنظیموں اور مشاورتی فرموں کے نقطہ نظر کو تقویت ملتی ہے، اس طرح اناج گروپ پر قیمتوں میں کمی کا دباؤ برقرار رہتا ہے۔

ماخذ: https://baotintuc.vn/kinh-te/fed-noi-long-chinh-sach-kich-hoat-luc-mua-tren-thi-truong-hang-hoa-20251211090426885.htm

![[انفوگرافک] ڈپٹی اسکالر Nguyen Sinh Sac کی موت کی 96 ویں برسی کی یاد میں بہت سی سرگرمیاں](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765441454787_infographic-nhieu-hoat-dong-tai-le-gio-lan-thu-96-cua-cu-pho-bang-nguyen-sinh-sac20251211010322.webp)

تبصرہ (0)