|

| رئیل اسٹیٹ وہ شعبہ ہے جس میں M&A سرگرمیوں کا سب سے زیادہ تناسب ہے۔ |

گھریلو سرمایہ کار اہم کردار ادا کرتے ہیں۔

ویتنام کی M&A مارکیٹ بڑے پیمانے پر سودوں اور علاقائی تزویراتی سرمایہ کاروں کی شرکت کے ساتھ استحکام اور انتخاب کو ظاہر کرتی ہے - وہ عوامل جو مارکیٹ کو مؤثر طریقے سے تال میں رکھتے ہیں۔

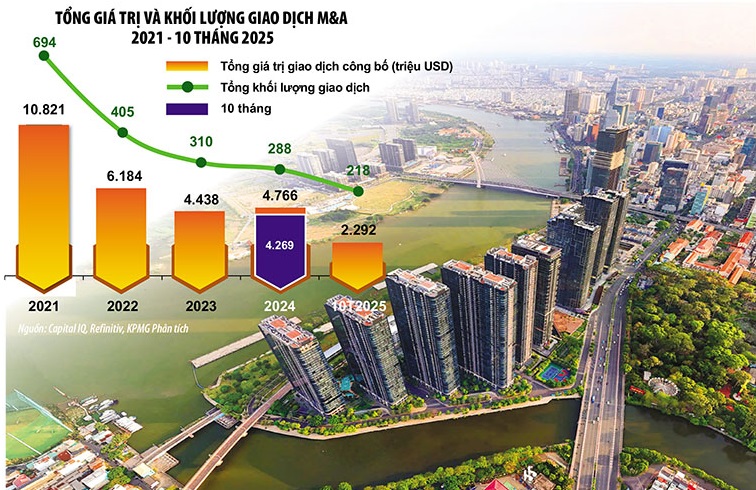

2025 کے 10 مہینوں میں، ویتنام نے تقریباً 220 M&A سودے ریکارڈ کیے، جن کی کل ٹرانزیکشن ویلیو 2.3 بلین USD تھی، فی ڈیل کی اوسط قیمت 29.4 ملین USD تھی، جو کہ 2024 میں 50.7 ملین USD کی چوٹی سے کم ہے۔ پیمانہ

اس سے یہ بھی ظاہر ہوتا ہے کہ سرمایہ کار خطرات کا اندازہ لگانے اور لین دین کا جائزہ لینے کے ساتھ ساتھ زیادہ سخت قیمتیں دینے میں زیادہ محتاط ہوتے ہیں، خاص طور پر ایسی صنعتوں میں جہاں منافع کے مارجن پر دباؤ ہوتا ہے یا قلیل مدت میں مانگ میں سست رفتاری ہوتی ہے۔

اس سال کی لین دین کی قیمت بنیادی طور پر بڑے سودوں سے آتی ہے، جس کی کل مالیت تقریباً 1 بلین امریکی ڈالر ہے، بشمول برچ کا فوونگ ڈونگ رئیل اسٹیٹ (365 ملین USD) کا حصول؛ Hyosung کی تنظیم نو کا معاہدہ جس کی مالیت 277 ملین امریکی ڈالر ہے۔ AEON کا پوسٹ اینڈ ٹیلی کمیونیکیشن فنانس کمپنی لمیٹڈ (PTF) کا 162 ملین امریکی ڈالر کا حصول...

خاص طور پر، یہ تمام سودے علاقائی اور غیر ملکی سرمایہ کاروں کی قیادت میں تھے، جو ویتنامی مارکیٹ میں معیار اور اسٹریٹجک اثاثوں کی پائیدار اپیل کا مظاہرہ کرتے تھے۔

2024 میں 50.7 ملین ڈالر کی غیر معمولی اعلی اوسط ڈیل کے سائز کے بعد، 2025 کے 10 مہینوں میں ڈیل کا اوسط سائز کم ہو کر 29.4 ملین ڈالر رہ گیا، جو مڈ مارکیٹ سیگمنٹ میں لین دین کی مزید جانی پہچانی سطحوں اور خوشگوار سرگرمی کی واپسی کی عکاسی کرتا ہے۔

بہتر لیکویڈیٹی کی بدولت 27% کے ساتھ سب سے زیادہ M&A کیپٹل کو اپنی طرف متوجہ کرنے والے شعبے رئیل اسٹیٹ ہیں۔ سپلائی چین شفٹ کی وجہ سے مواد میں اضافہ دیکھا گیا۔ متوسط طبقے کی بڑھتی ہوئی مانگ کی وجہ سے صحت کی دیکھ بھال پر توجہ حاصل ہوئی۔ KPMG کے مطابق، یہ تینوں شعبے کل M&A ٹرانزیکشن ویلیو کا نصف سے زیادہ حصہ رکھتے ہیں، جو کہ داخلی قدر اور پائیدار ترقی کی صلاحیت والے اثاثوں میں سرمائے کو ری ڈائریکٹ کرنے کے رجحان کی نشاندہی کرتا ہے۔

M&A سرگرمی کو بڑے شعبوں میں یکساں طور پر تقسیم کیا گیا، بہتر لیکویڈیٹی، صحت کی دیکھ بھال میں نمایاں ترقی، اور سپلائی چین شفٹوں سے توجہ حاصل کرنے والے مواد اور مینوفیکچرنگ کی وجہ سے رئیل اسٹیٹ میں سرگرمی میں اضافہ دیکھنے میں آیا۔ اس کے برعکس، مسابقتی دباؤ، ٹیرف کے اتار چڑھاؤ، اور سخت ٹیکس کی تعمیل کی وجہ سے صارفین کا شعبہ دب کر رہ گیا۔

خاص طور پر، ویتنامی سرمایہ کار M&A مارکیٹ کی قیادت جاری رکھے ہوئے ہیں، جو کل اعلان کردہ لین دین کی قیمت (US$712 ملین) کا 30% سے زیادہ ہے۔ ان کے بعد سنگاپور 613 ملین امریکی ڈالر کے ساتھ ہے۔ 214 ملین امریکی ڈالر کے ساتھ جاپان؛ اور امریکہ اور جنوبی کوریا بالترتیب US$150 ملین اور US$122 ملین کے ساتھ۔ جبکہ گھریلو سرمایہ کار ایک اہم کردار ادا کرتے ہیں، غیر ملکی سرمایہ کار جیسے سنگاپور، امریکہ اور جنوبی کوریا ویتنام کی M&A مارکیٹ میں سب سے بڑے پانچ غیر ملکی سرمایہ کاروں میں شامل ہیں۔ یہ ویتنام کے درمیانی اور طویل مدتی ترقی کے امکانات میں علاقائی سرمایہ کاروں کے پائیدار اعتماد کو ظاہر کرتا ہے۔

|

| یہ پیشین گوئی کی گئی ہے کہ اگلا M&A سائیکل نہ صرف لین دین کے حجم یا پیمانے کی کہانی ہو گا بلکہ صنعت کے ڈھانچے میں گہری تبدیلیوں اور ویتنامی معیشت کی مسابقت پر اثرات کا بھی ہو گا۔ تصویر : لی ٹوان۔ گرافکس: ڈین نگوین |

M&A ذوق تیزی سے متنوع ہیں۔

M&A ٹرانزیکشنز نے صنعت کی طرف سے شراکت کے ڈھانچے میں نمایاں تبدیلی ریکارڈ کی، رئیل اسٹیٹ کے ساتھ (27%)؛ مواد (20٪)؛ صحت کی دیکھ بھال (10%) قدر میں تعاون کرنے والی تین سب سے بڑی صنعتیں بن رہی ہیں۔ ان تینوں صنعتوں کا اکیلے لین دین کی کل مالیت کا 50% سے زیادہ حصہ ہے، جو محفوظ اثاثوں، ضروری ان پٹ مینوفیکچرنگ انڈسٹریز اور اعلیٰ ترقی والے سروس پلیٹ فارمز کے ساتھ کاروبار کے لیے سرمایہ کاروں کی ترجیحات کی عکاسی کرتا ہے۔

رئیل اسٹیٹ، ہیلتھ کیئر، اور دیگر نقد بہاؤ پیدا کرنے والے شعبوں میں ویتنامی، سنگاپوری، اور امریکی سرمایہ کاروں کی موجودگی قابل توسیع کاروباری ماڈلز کے لیے ترجیح کی عکاسی کرتی ہے جو اثاثوں سے چلنے والے اور مضبوط بنیاد رکھتے ہیں۔ ایک بہترین مثال Bach Duong Real Estate Trading Company Limited کی طرف سے Phuong Dong Investment and Real Estate Trading Company Limited (Masterise Group کا حصہ) کا حصول ہے، جو ویتنام کے معروف لگژری رئیل اسٹیٹ ڈویلپرز میں سے ایک ہے، جس کی کل قیمت US$365 ملین ہے۔ یہ رئیل اسٹیٹ سیکٹر میں سب سے بڑا لین دین سمجھا جاتا ہے۔ Hyosung کیمیکل نے Hyosung Vina میں اپنا 49% حصص بیچ دیا، جس سے 277 ملین امریکی ڈالر کمائے گئے۔

صحت کی دیکھ بھال کے شعبے میں، ایرس مینجمنٹ کارپوریشن نے Medlatec گروپ ٹریڈنگ اینڈ سروسز جوائنٹ اسٹاک کمپنی میں 30% حصص خریدنے کے لیے 150 ملین USD کی سرمایہ کاری کی - جو ویتنام کے سب سے بڑے پرائیویٹ ہیلتھ کیئر سسٹم میں سے ایک ہے۔ AEON نے پوسٹ اینڈ ٹیلی کمیونیکیشن فنانس کمپنی (PTF) SeABank سے 162 ملین USD میں حاصل کی۔ اس کے علاوہ، متعدد بڑے پیمانے پر لین دین کا اعلان کیا گیا ہے اور ان کے 2026 میں مکمل ہونے کی توقع ہے جیسے: JTA Investment قطر نے VinFast میں 1 بلین امریکی ڈالر کی سرمایہ کاری کی، یا انٹرنیشنل میڈیا ایکوزیشن کارپوریشن نے ویتنام بائیو فیول انٹرپرائز کے ساتھ ضم کیا (جس کی قیمت 1 بلین امریکی ڈالر ہے)...

2026 میں M&A مارکیٹ کی تشکیل کے رجحانات

موجودہ تصویر سے، KPMG 2026 میں ویت نامی M&A مارکیٹ کی تشکیل کرنے والے کچھ قابل ذکر رجحانات کی نشاندہی کرتا ہے۔ خاص طور پر، خاص بات یہ ہے کہ M&A سرمائے کا بہاؤ واضح طلب، پائیدار کاروباری کارکردگی اور شفاف ترقی کے روڈ میپ والے علاقوں میں منتقل ہو رہا ہے۔

اس بنیاد پر، 3 شعبوں کا اندازہ لگایا گیا ہے کہ ان میں بڑی صلاحیت ہے:

سب سے پہلے، صحت کی دیکھ بھال (اسپتال، تشخیص، ماہر کلینک) ہے. 100 ملین سے زیادہ آبادی اور متوسط طبقے میں شامل ہونے والی بڑھتی ہوئی تعداد کے ساتھ، صحت کی دیکھ بھال کے شعبے میں بنیادی ڈھانچے کو اب بھی بہتری کی ضرورت ہے، جو بنیادی طور پر بڑے شہروں میں مرکوز ہے۔ اس کے علاوہ، ویتنام کی صحت کی دیکھ بھال کرنے والی افرادی قوت اور خدمات کے معیار کی تیزی سے تصدیق کی جا رہی ہے، جو کہ پڑوسی ممالک جیسے کمبوڈیا اور لاؤس سے مریضوں کی ایک قابل ذکر تعداد کو اپنی طرف متوجہ کر رہی ہے، جو اس بات کی نشاندہی کرتی ہے کہ یہ ایک اہم صلاحیت والا شعبہ ہے۔

دوسرا شعبہ تعلیم اور تربیت کا ہے۔ نوجوان آبادی کے ساتھ اور تبدیلی سے ہم آہنگ ہونے کے لیے مہارتوں کو اپ گریڈ کرنے کی ضرورت کے ساتھ، اس شعبے میں بھی بہت زیادہ صلاحیت موجود ہے۔

تیسرا، B2B اور ضروری خدمات جیسے لاجسٹکس، ویسٹ ٹریٹمنٹ، ESG انرجی، صنعتی خدمات، کنزیومر فنانس وغیرہ توجہ مبذول کرتی رہیں گی لیکن کافی منتخب ہوں گی۔

ایک عام نکتہ "معیار کی تلاش" کا رجحان ہے، سرمایہ کار شفاف حکمرانی، واضح مالیات، اور پائیدار منافع کے ساتھ کاروبار کو ترجیح دیتے ہیں، چاہے پیمانہ بڑا کیوں نہ ہو۔

اعلی سود کی شرحیں، کم اسٹاک کی قیمتوں کے ساتھ مل کر، خریداروں کے حق میں گفت و شنید کے توازن کو تبدیل کر دیا ہے، جس کی وجہ سے 2021-2022 کے مقابلے میں کمپنی کی قیمتیں نمایاں طور پر کم ہو گئی ہیں۔ لین دین تیزی سے رسک شیئرنگ میکانزم کا استعمال کرے گا جیسے کارکردگی پر منحصر ادائیگیاں، بیچنے والے کی مالیاتی ضروریات، اور انتہائی دفاعی مالیاتی ڈھانچے۔ KPMG ماہرین نے یہ بھی انتباہ کیا ہے کہ گفت و شنید کے دوران نقد بہاؤ کی پائیداری اور غیر بیلنس شیٹ مالیاتی ذمہ داریوں کی جانچ میں اضافہ 2026 تک جاری رہنے کی امید ہے۔

2026 میں M&A مارکیٹ میں معاون پالیسی عوامل کی بدولت تیز ہونے کی توقع ہے جیسے ترمیم شدہ زمینی قانون بہت سے بڑے رئیل اسٹیٹ لین دین کے لیے راہ ہموار کرتا ہے۔ براہ راست پاور پرچیز ایگریمنٹ (DPPA) قابل تجدید توانائی میں سرمایہ کاری کو فروغ دیتا ہے۔ اور صحت کی دیکھ بھال، تعلیم، بنیادی ڈھانچے، اور مینوفیکچرنگ اور ملکی طلب اور قومی ترقی کے روڈ میپ سے چلنے والی برآمدات پر توجہ۔

خاص طور پر، جیسے جیسے قانونی فریم ورک زیادہ شفاف ہوتا ہے اور مارکیٹ کی لیکویڈیٹی میں بہتری آتی ہے، ویتنام بتدریج جنوب مشرقی ایشیا میں، درمیانی اور طویل مدتی دونوں لحاظ سے سب سے زیادہ پرکشش M&A منزلوں میں سے ایک کے طور پر اپنی پوزیشن پر زور دے رہا ہے۔

اگرچہ ویتنام میں M&A سودوں کی کل تعداد میں کمی جاری ہے، لیکن معیار اور لین دین کی قدر میں اضافہ اس بات کی نشاندہی کرتا ہے کہ سرمایہ کار طویل مدتی قدر فراہم کرنے والے اسٹریٹجک اثاثوں کو ترجیح دے رہے ہیں۔ معیاری رئیل اسٹیٹ، نجی صحت کی دیکھ بھال، خام مال کی تیاری، اور پائیدار بنیادوں کے ساتھ کاروباری ماڈلز پر توجہ مرکوز کرنا ایک ناقابل واپسی رجحان ہے۔

2025 میں ملین ڈالر کے سودوں سے لے کر 2026 کے لیے منصوبہ بند انضمام اور سرمایہ کاری تک، ویتنام ایک "نیا M&A سائیکل" ترتیب دے رہا ہے: زیادہ منتخب، لیکن زیادہ مواقع کھول رہا ہے، خاص طور پر طویل مدتی وژن اور واضح حکمت عملیوں کے حامل سرمایہ کاروں کے لیے۔

ماخذ: https://baodautu.vn/sap-xep-lai-cuoc-choi-ma-dinh-hinh-co-hoi-moi-d453598.html

![[تصویر] امریکی بحریہ کے یو ایس ایس رابرٹ سملز جنگی جہاز کو دریافت کریں۔](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[ویڈیو] ڈونگ ہو لوک پینٹنگز بنانے کے ہنر کو یونیسکو نے فوری حفاظت کی ضرورت میں دستکاریوں کی فہرست میں لکھا ہے۔](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

تبصرہ (0)