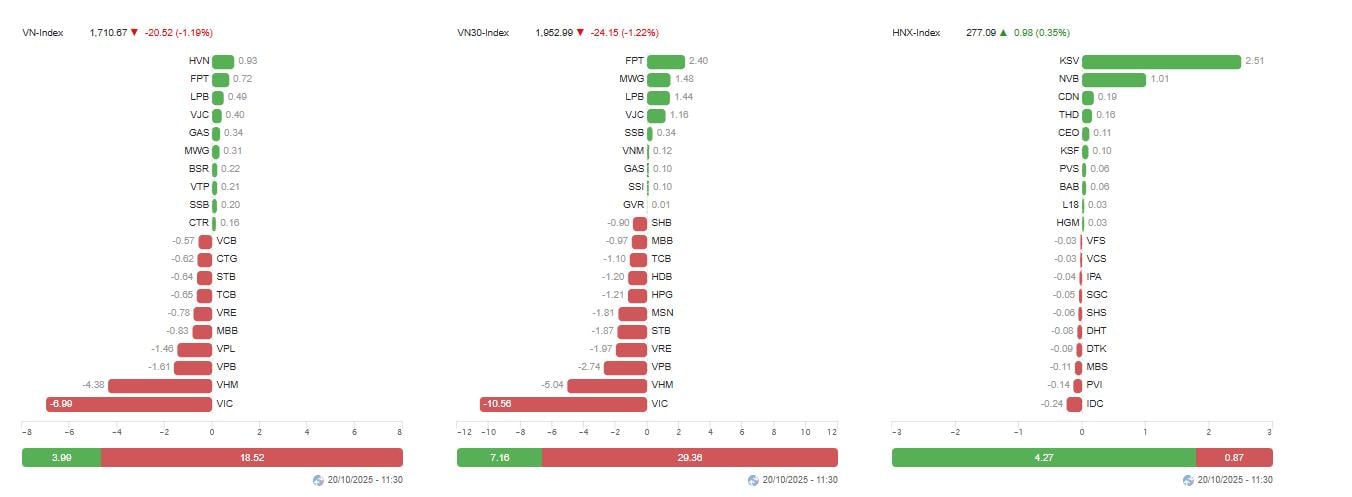

في نهاية الجلسة الصباحية، انخفض مؤشر VN بمقدار 20.52 نقطة (-1.19%) ليصل إلى 1,710.67 نقطة، بينما انخفض مؤشر VN30 بمقدار 24.15 نقطة (-1.22%) ليصل إلى 1,852.99 نقطة. وفي بورصة هانوي ، ارتفع مؤشر HNX بشكل طفيف بنسبة 0.35% ليصل إلى 277.09 نقطة، بينما انخفض مؤشر UPCoM بنسبة 0.45% ليصل إلى 112.16 نقطة.

بلغ إجمالي قيمة تداولات السوق حوالي 16,250 مليار دونج، بانخفاض تجاوز 9.25% مقارنة بالجلسة السابقة. ويُظهر انخفاض السيولة ضعف الطلب على صيد الأسماك في قاع البحار، بينما يحافظ جانب البيع على تفوقه.

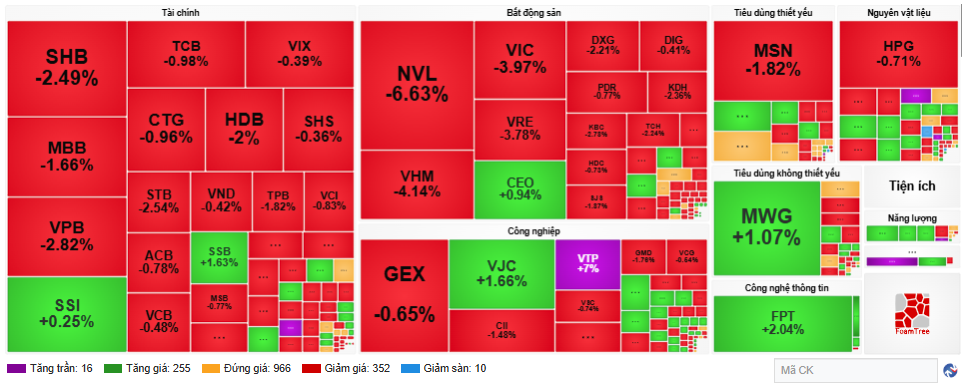

شهدت الجلسة الصباحية ليوم 20 أكتوبر أيضًا انخفاضًا حادًا في معظم الأسهم الرئيسية. وظل قطاع العقارات محور التركيز السلبي للسوق، حيث انخفضت أسهم عدة شركات انخفاضًا حادًا، مثل VIC بنسبة 3.97%، وVHM بنسبة 4.14%، وVRE بنسبة 3.78%، وNVL بنسبة 6.63%.

هذه هي أيضًا الرموز الأكثر تأثيرًا على مؤشر VN، حيث خسرت مجموعة Vingroup وحدها أكثر من 15 نقطة من المؤشر العام. ويعتقد الخبراء أن البيع القوي لهذه المجموعة ناتج عن الارتفاع الحاد السابق، إلى جانب ضغط جني الأرباح عند ذروة قصيرة الأجل بين 1780 و1800 نقطة.

في قطاع البنوك، سيطر اللون الأحمر على أداء أسهم VPB بنسبة 2.82%، وSHB بنسبة 2.49%، وMBB بنسبة 1.66%، وCTG وTCB بنسبة 1% تقريبًا. وقد تراجعت التدفقات النقدية المضاربة قصيرة الأجل من قطاع البنوك عندما قُدِّر أن توقعات النمو في الربع الرابع أبطأ من الفترة السابقة.

لم يقتصر الأمر على ذلك، بل تعرّضت مجموعات السلع الاستهلاكية الأساسية والسلع الصناعية أيضًا لضغوط لتعديل أوضاعها. وساهمت رموز مثل MSN (-1.82%) وHPG (-0.71%) وGEX (-0.65%) في انخفاض المؤشر.

من ناحية أخرى، حافظت بعض الأسهم على أدائها الإيجابي، وساهمت في الحد من انخفاض السوق، لا سيما أسهم FPT (+2.04%)، وMWG (+1.07%)، وVJC (+1.66%)، وSSB (+1.63%). وكانت أسهم تكنولوجيا المعلومات والاتصالات وخدمات البرمجيات بمثابة نقطة مضيئة نادرة، حيث واصلت جذب التدفقات النقدية بفضل نتائج أعمال إيجابية وآفاق نمو مستقرة.

حسب القطاعات، سجل قطاع خدمات المستهلك أكبر انخفاض بنسبة -4.33%، وقطاع العقارات بنسبة -3.22%، وقطاع المؤسسات الائتمانية بنسبة -0.88%، وقطاع التأمين بنسبة -0.69%. في المقابل، ارتفع قطاع خدمات الاتصالات بنسبة 7.42%، وقطاع البرمجيات - خدمات التكنولوجيا بنسبة 2.10%. ويعكس هذا اتجاهًا نحو تحويل التدفقات النقدية المؤقتة إلى القطاعات الدفاعية.

تُظهر البيانات أيضًا أن صافي مبيعات المستثمرين الأجانب تجاوز 1,177 مليار دونج، بقيمة بيع بلغت 2,482 مليار دونج، بينما اشتروا فقط 1,305 مليارات دونج، مما استمر في الضغط على الأسهم الرئيسية. ووفقًا للخبراء، يُعد هذا أحد العوامل التي تجعل المستثمرين المحليين أكثر حذرًا، خاصة بعد أن وصل السوق إلى ذروة جديدة في أوائل أكتوبر.

تعتقد شركات الأوراق المالية أن الاتجاه قصير المدى لمؤشر VN يمر بمرحلة تصحيح بعد سلسلة من الارتفاعات القوية منذ نهاية سبتمبر. وتعتقد شركة سايغون - هانوي للأوراق المالية (SHS) أن المؤشر يتعرض لضغوط عند نطاق 1780-1800 نقطة، وهو ما يتوافق مع خط الاتجاه الذي يربط بين قمم أعوام 2018 و2021 و2022. وفي حال تراجع المؤشر، فقد يختبر مرة أخرى منطقة الدعم عند 1700 نقطة، بالتزامن مع الذروة السابقة المسجلة في سبتمبر 2025.

توصي شركة BIDV للأوراق المالية (BSC) المستثمرين بالتداول بحذر وتجنب البيع بدافع الذعر عند تقلبات السوق. ورغم أن حجم التداول ليس كبيرًا جدًا، إلا أن الانخفاض الحاد في مؤشر VN يُظهر أن ضغط جني الأرباح عند الذروة هو السائد.

علّقت شركة آسيان للأوراق المالية (Aseansc) بأنّ المؤشر يمرّ بمرحلة تراجع (تعديل فني)، إلا أنّه لم يُكسر بعدُ الاتجاه الصعودي متوسط المدى. تقع منطقة الدعم الأقرب عند مستوى 1700-1710 نقاط، بينما تقع منطقة المقاومة قصيرة المدى عند مستوى 1750-1760 نقطة.

من الناحية الفنية، ينخفض مؤشر القوة النسبية (RSI) من منطقة ذروة الشراء، بينما يظل مؤشر MACD إيجابيًا، لكن الفجوة بين خطي الإشارة تتقلص. يعكس هذا تراجعًا في الزخم الصعودي قصير المدى، لكن الاتجاه العام لا يزال في مسار صاعد منذ مايو 2025.

وفقًا لتقييم شركة ثين فييت للأوراق المالية (TVS)، يحتاج السوق إلى امتصاص ضغط البيع المرتفع قبل بدء اتجاه صعودي جديد. ينبغي على المستثمرين الحفاظ على نسبة الأسهم عند مستوى متوسط، وعدم فتح صفقات استثمارية جديدة واسعة النطاق حتى يستقر مؤشر VN فوق مستوى 1720 نقطة.

تعتقد شركة تين فونغ للأوراق المالية (TPS) أن هذا التصحيح "صحي"، إذ يُساعد على استعادة توازن السوق ويُتيح فرصًا للشراء بأسعار معقولة. مع ذلك، يُنصح المستثمرون بإعطاء الأولوية لمجموعات الأسهم ذات الأساسيات الجيدة، مثل التكنولوجيا والطاقة والاتصالات، والشركات التي حققت نتائج أعمال إيجابية في الربع الثالث.

على المدى الطويل، لا تزال عوامل الاقتصاد الكلي، مثل استقرار التضخم، وتيسير السياسة النقدية، واحتمالية ترقية السوق، تُشكّل القوة الدافعة وراء ارتفاع الأسهم الفيتنامية. ويرى العديد من الخبراء أن نهاية العام قد تشهد عودة تدفقات رأس المال الأجنبي، خاصةً مع توسع صناديق الاستثمار المتداولة (ETFs) في محافظها الاستثمارية في منطقة جنوب شرق آسيا.

المصدر: https://baotintuc.vn/thi-truong-tien-te/co-phieu-tru-dong-loat-suy-yeu-vnindex-lui-ve-sat-moc-1710-diem-20251020120609173.htm

![[صورة] الذكرى الستين لتأسيس جمعية فناني التصوير الفوتوغرافي في فيتنام](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

![[صورة] كات با - جنة الجزيرة الخضراء](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

تعليق (0)