|

| قسم المدفوعات في بنك الدولة الفيتنامي |

من المعالم التاريخية البارزة إلى رحلة تأكيد مكانتها وتحقيق الإنجازات.

قبل عشرين عامًا بالضبط، وقّع محافظ بنك الدولة الفيتنامي، لي دوك ثوي، القرار رقم 1210/QD-NHNN بتاريخ 15 أغسطس/آب 2005، مُعلنًا بذلك تأسيس إدارة المدفوعات، السلف لقسم المدفوعات الحالي. وتتمثل مهمة إدارة المدفوعات في مساعدة المحافظ في البحث والتطوير لآليات وسياسات ولوائح الدفع، وإدارة أنشطة الدفع بهدف تعزيز التشغيل الآمن والفعال لنظام الدفع في الاقتصاد . وتتكون إدارة المدفوعات من ثلاثة أقسام: قسم لوائح الدفع والشؤون العامة، وقسم عمليات الدفع والشؤون الفنية، وقسم خدمات الدفع وتطوير النظام.

في عام ٢٠٠٨، تم حلّ إدارة المدفوعات، ونُقلت جميع أصولها وموظفوها ووثائقها ذات الصلة إلى شعبة المدفوعات. وتعمل هذه الوحدة المُنشأة حديثًا، والتي تُعد جزءًا من الهيكل التنظيمي لبنك الدولة الفيتنامي، على تقديم المشورة والمساعدة للمحافظ في إدارة الدولة لخدمات الدفع في الاقتصاد. كما جرى تطوير الهيكل التنظيمي لشعبة المدفوعات ليضم أربع إدارات وظيفية، استنادًا إلى ثلاث إدارات قائمة من عهد إدارة المدفوعات، بالإضافة إلى إدارة جديدة هي: إدارة أنظمة الدفع والشؤون العامة، وإدارة عمليات الدفع والشؤون الفنية، وإدارة تطوير أنظمة الدفع، وإدارة مراقبة أنظمة الدفع.

ومنذ ذلك الحين، حافظت إدارة المدفوعات على هيكلها التنظيمي المكون من أربعة أقسام، ولكن تم استكمالها بوظيفة تقديم المشورة والمساعدة للمحافظ في إدارة الدولة لقطاع المدفوعات في الاقتصاد والأنشطة المصرفية الرقمية في 22 نوفمبر 2019، وفقًا للقانون.

على مدار عشرين عامًا من النمو والتطور، أسهمت إدارة المدفوعات إسهامًا كبيرًا في التنمية الشاملة للقطاع المصرفي في فيتنام، داعمةً تنفيذ السياسة النقدية والتنمية الاجتماعية والاقتصادية من خلال ضمان التشغيل السلس والآمن والفعال لأنظمة الدفع الرئيسية. كما تضطلع الإدارة بدور ريادي في تعزيز المدفوعات غير النقدية والتمويل الشامل في البلاد، وذلك عبر بناء منظومة دفع شاملة وخلق زخم للابتكار. وبصفتها وحدة رائدة في بنك الدولة الفيتنامي في مجالات الابتكار والخدمات المصرفية الرقمية والتحول الرقمي، شهدت إدارة المدفوعات تحسنًا مطردًا عبر مراحل التطوير المختلفة، وازدادت قوةً تدريجيًا، مؤكدةً دورها ومكانتها من خلال نتائج ملموسة حظيت بتقدير الحزب والحكومة والمجتمع. وقد تجرأت على مواجهة التحديات، وتصدت بفعالية للقضايا والمهام الجديدة، مساهمةً في التنفيذ الفعال للسياسات.

استكمال الإطار القانوني - وهو أساس لتعزيز التجارة الإلكترونية والأنشطة المصرفية الرقمية.

استجابةً لمتطلبات التنمية والتكامل الدولي، قادت إدارة المدفوعات وقدمت المشورة بشأن إصدار العديد من الوثائق الرائدة التي ساعدت في تشكيل ونشر المدفوعات غير النقدية بقوة على الصعيد الوطني، مثل: مرسوم المدفوعات غير النقدية، ومرسوم آلية الاختبار الخاضعة للرقابة في القطاع المصرفي (بيئة اختبار التكنولوجيا المالية)؛ والتعاميم التي توجه المدفوعات غير النقدية، وخدمات وسيط الدفع، ووكلاء الدفع، وما إلى ذلك؛ والوثائق التي تهدف إلى توحيد المدفوعات المترابطة والمعلومات الشفافة، ليس فقط إنشاء إطار عمل للبنوك ووسطاء الدفع لتطوير الخدمات ولكن أيضًا وضع أنشطة الدفع في مسار حديث وشفاف ومتكامل دوليًا، مثل معايير البطاقات الذكية ومعايير الدفع عبر رمز الاستجابة السريعة.

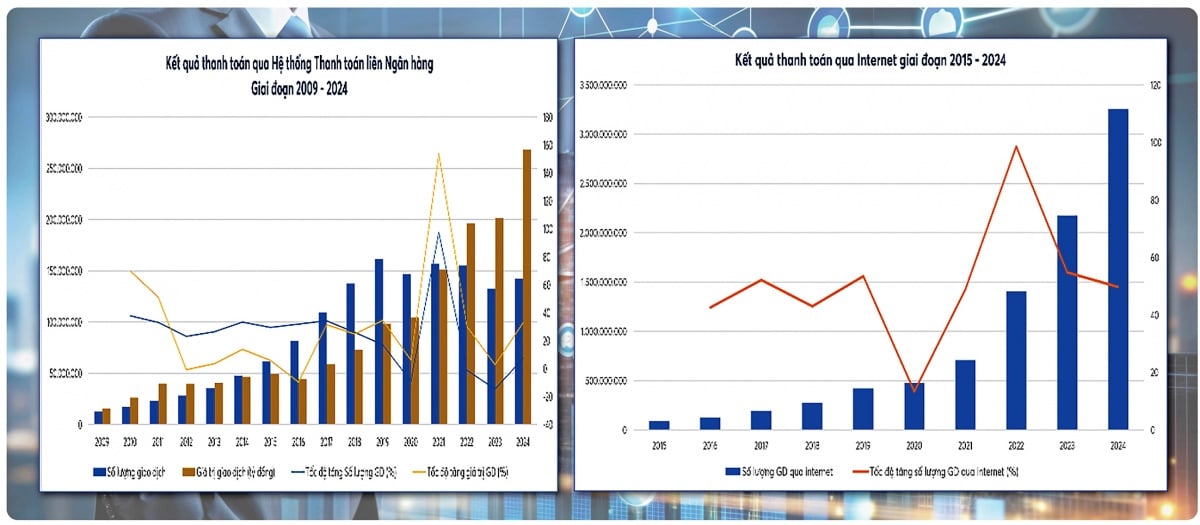

على وجه الخصوص، تحمل المشاريع الكبرى، مثل مشروع تطوير نظام الدفع الإلكتروني، وخطة التحول الرقمي للقطاع المصرفي، وقرار تجربة الدفع عبر الهاتف المحمول، واستراتيجية تطوير أنظمة الدفع - وهي وثائق استراتيجية ذات أثر بالغ، وفكر مبتكر، وروح ريادية - بصمة الإدارة بوضوح طوال مراحل إعدادها وتطويرها. ويتجلى أثر هذا النظام السياسي جليًا في النمو الملحوظ لأنظمة الدفع الإلكتروني. فبعد عشرين عامًا، زادت معاملات الدفع الإلكتروني بنحو 500 ضعف من حيث الحجم، وأكثر من 60 ضعفًا من حيث القيمة؛ وزادت معاملات الإنترنت بنحو 59 ضعفًا من حيث الحجم، و21 ضعفًا من حيث القيمة؛ وزادت معاملات الهاتف المحمول بنحو 280 ضعفًا من حيث الحجم، و600 ضعفًا من حيث القيمة؛ وشهدت رموز الاستجابة السريعة (QR Codes)، التي لم تنتشر إلا في عام 2018، ارتفاعًا حادًا، حيث تجاوزت 700 ضعف من حيث الحجم، وأكثر من 400 ضعف من حيث القيمة. وهذا يدل على أن سياسات الدفع التي أوصت بها واقترحتها إدارة المدفوعات لا تواكب التوجهات العالمية فحسب، بل لها أيضًا أثر عملي قوي، مما يخلق زخمًا هامًا للاقتصاد الرقمي والتمويل الشامل.

منذ بداياتها، عندما كان النظام لا يزال بدائياً، وكانت العمليات يدوية، وكانت البنية التحتية والموارد محدودة، قامت إدارة المدفوعات، جنباً إلى جنب مع الوحدات التشغيلية والتجارية الأخرى التابعة لبنك الدولة الفيتنامي، بوضع اللبنات الأولى لبناء البنية التحتية الحديثة للمدفوعات في البلاد.

نظام المدفوعات الإلكترونية بين البنوك (IBPS)، الذي أُطلق في مايو 2002 وتوسع ليشمل جميع أنحاء البلاد بحلول نهاية عام 2008، يعمل بسلاسة وأمان وكفاءة، ليصبح ركيزة أساسية للاقتصاد. وقد ازداد حجم نظام IBPS حتى الآن 36 ضعفًا، وقيمته 148 ضعفًا مقارنةً بعام 2005. ولتلبية متطلبات الإدارة الحكومية، أُسندت إلى إدارة المدفوعات مهمة الإشراف على نظام المدفوعات الإلكترونية بين البنوك منذ أكتوبر 2008. وقد ساهم الإشراف على نظام IBPS في ضمان تشغيله بسلاسة وأمان وكفاءة، مما يدعم تنفيذ السياسة النقدية والنمو الاقتصادي.

أصبح نظام التحويلات المالية والمقاصة الإلكترونية، الذي أنشأته وتديره شركة ناباس منذ عام 2015، منصةً أساسيةً للمدفوعات الفورية للأفراد، وتطوير البطاقات الذكية المحلية، والتوافق التشغيلي، وتوحيد المدفوعات عبر رمز الاستجابة السريعة (QR code). وقد نمت ناباس، التي انبثقت من اندماج بنك نت في إن وسمارت لينك، نموًا قويًا، وتعمل بأمان واستقرار. ويُعدّ هذا أحد الإنجازات الهامة لإدارة المدفوعات، التي تعمل كمستشار سياسات في مجال المدفوعات وهيئة رقابية على نظام المدفوعات. ومن المتوقع أن يستمر نظام التحويلات المالية والمقاصة الإلكترونية في العمل بثبات من عام 2018 إلى عام 2025، مع زيادة متوسط حجم وقيمة المعاملات السنوية بأكثر من 170% و180% على التوالي.

ولتعزيز المدفوعات في القطاع العام، يقدم قسم المدفوعات أيضاً المشورة بشأن تعزيز الربط بين المدفوعات بين البنوك ووزارات الضرائب والجمارك والخزانة وغيرها من الوزارات والهيئات، مما يساهم في تحديث الخدمات العامة وشفافية إيرادات ونفقات الميزانية.

على مدار فترات صعبة مختلفة، مثل حقبة إعادة هيكلة القطاع المصرفي، وجائحة كوفيد-19، والنمو الهائل للتجارة الإلكترونية والاقتصاد الرقمي، ظل نظام الدفع الوطني يعمل بسلاسة وأمان وموثوقية.

الريادة في التحول الرقمي، وإنشاء نظام دفع شامل وآمن، وتعزيز ثقة المستخدم.

تشهد الفترة من 2017 إلى 2025 تحولاً هاماً في نظام المدفوعات والخدمات المصرفية الرقمية. ولتلبية المتطلبات العملية، قدمت إدارة المدفوعات توصيات بشأن إصدار العديد من الآليات والسياسات وتوجهات التطوير لتطبيقات التكنولوجيا الرائدة، مثل: التحقق الإلكتروني من الهوية (eKYC) الذي يُمكّن المواطنين من فتح حسابات دفع ومحافظ إلكترونية واستخدام الخدمات عبر الإنترنت بالكامل؛ والدفع السريع على مدار الساعة، ورمز الاستجابة السريعة (QR code)، والمحافظ الإلكترونية، والخدمات المصرفية عبر الهاتف المحمول، التي أصبحت طرقاً شائعة ومهيمنة في المعاملات اليومية؛ وربط بيانات السكان وبيانات الأعمال وبيانات مكافحة غسل الأموال في إطار تنفيذ المشروع 06؛ والخطة 01/KHPH-BCA-NHNN بشأن تنفيذ المهام ضمن المشروع 06. وسيؤدي إنشاء منظومة متكاملة للمدفوعات الرقمية وتوسيع نطاق الترابط مع قطاعات أخرى كالتعليم والرعاية الصحية والنقل والخدمات العامة إلى إرساء أساس متين لتطوير خدمات عامة من المستوى الرابع ونشاط اقتصادي رقمي متزايد الحيوية.

لقد تجاوزت التجارة الإلكترونية دور الخدمة المالية لتصبح منصة أساسية تربط بين الخدمات المالية وغير المالية، وتخدم الأفراد والشركات بشكل فعال في جميع جوانب الحياة الاجتماعية والاقتصادية.

استجابةً لسياسة الحزب والدولة بشأن الابتكار، تُعدّ إدارة المدفوعات وحدةً رائدةً في البحث عن النماذج الجديدة وإدارتها، لا سيما آلية الاختبار المُحكم (بيئة اختبار التكنولوجيا المالية) في القطاع المصرفي، والتي تُمثّل خطوةً تحضيريةً هامةً لإدارة الابتكار. يُتيح نشر خدمات الدفع عبر الهاتف المحمول فرصًا للحصول على التمويل لسكان المناطق الريفية والجبلية والجزرية. كما يُسهم ربط المدفوعات عبر الحدود من خلال رمز الاستجابة السريعة (QR code) مع دول الآسيان والصين وكوريا الجنوبية وغيرها في تعزيز التجارة والسياحة والمدفوعات. وتُعنى أبحاث العملات الرقمية للبنوك المركزية برصد اتجاهات العملات المشفرة والعملات المستقرة، وتحليل تأثيرها ومخاطرها على الاستقرار المالي والنقدي، والاستفادة من الفرص المُتاحة من ابتكارات المدفوعات. تُشكّل هذه المهام الاستراتيجية أساسًا لتطوير المدفوعات الرقمية وعمليات مصرفية رقمية آمنة ومبتكرة، بما يُسهم في بناء اقتصاد رقمي وتمويل شامل. وقد أظهر الابتكار الاستباقي والإبداع في تنفيذ المهام بما يتناسب مع الوضع الجديد قدرة إدارة المدفوعات على التكيف مع وتيرة التغيير السريعة في التكنولوجيا المالية والابتكارات المالية في السوق.

مع التطور السريع للمدفوعات الرقمية، تتزايد مخاطر الأمن السيبراني والاحتيال المالي. وقد نصحت إدارة المدفوعات قيادة بنك الدولة الفيتنامي بتنفيذ سلسلة من الإجراءات المنسقة لتعزيز حماية نظام الدفع ومستخدميه.

يُعدّ إصدار إدارة المدفوعات لاستراتيجية الإشراف على أنظمة الدفع في فيتنام، والتعميم المنظم للإشراف على أنظمة الدفع الرئيسية ومقدمي خدمات الوساطة المالية، وتدشين نظام المعلومات لدعم الإدارة والإشراف ومنع الاحتيال في أنشطة الدفع التابع لبنك الدولة الفيتنامي (SIMO) في عام 2025، إنجازًا هامًا في مجال الإشراف على أنظمة الدفع. سيمكّن نظام SIMO المؤسسات الائتمانية من اتخاذ قرارات فورية بحظر المعاملات أو اشتراط التحقق من هوية الحساب قبل إجراء المعاملات الإلكترونية، مما يُسهم في الحد من الاحتيال والنصب، وبالتالي حماية أمن حسابات الدفع والمحافظ الإلكترونية للعملاء. وحتى 25 نوفمبر 2025، أبلغت 126 وحدة من أصل 149 وحدة بنجاح إلى نظام SIMO، بإجمالي 585,310 حسابًا/معاملة/بطاقة معلومات/بطاقة مصرفية تُظهر علامات اشتباه في الاحتيال أو التضليل أو المخالفات القانونية. قام أكثر من 652,017 عميلاً بتعليق/إلغاء المعاملات مؤقتاً بعد تلقيهم تحذيرات، بإجمالي مبلغ معاملات يتجاوز 4,619 تريليون دونغ فيتنامي.

أساس متين لمرحلة جديدة من التطور.

إنّ عشرين عاماً من التأسيس والتطوير رحلةٌ تميّزت بالجهود الدؤوبة لأجيالٍ من العاملين في قسم المدفوعات، والذين عملوا على إتقان الإطار المؤسسي، وبناء البنية التحتية، وتعزيز الابتكار في قطاع المدفوعات. وسيركّز قسم المدفوعات في الفترة المقبلة على تطبيق حلولٍ رئيسية.

أولاً، يجب تحسين الإطار القانوني لتعزيز فعالية الإدارة. وعلى وجه التحديد، ينبغي بناء إطار قانوني موحد للخدمات المصرفية الرقمية، والمدفوعات الرقمية، ووسطاء الدفع، والتكنولوجيا المالية، مع تحديثه وفقاً للمعايير الدولية الجديدة. كما يجب إجراء البحوث وتقديم المشورة في مجال السياسات المتعلقة بالقضايا الجديدة المتعلقة بالعملات والعملات المصرفية، مثل العملات الرقمية للبنك المركزي، والخدمات المصرفية الرقمية، وغيرها.

ثانيًا، نحتاج إلى تحديث البنية التحتية الوطنية للمدفوعات بشكلٍ جذري. يجب علينا مواصلة توجيه جهود تحسين وتطوير نظام دفع تجزئة حديث وآمن وموثوق به، يعمل باستمرار، ويضمن المرونة، ومعالجة متعددة القنوات والخدمات، وقدرات فورية، ودعمًا ماليًا شاملًا. كما يجب علينا أيضًا إتقان الربط السلس بين قطاعات الدفع المختلفة (المالية - الخدمات العامة - الرعاية الصحية - التعليم - النقل - الخدمات اللوجستية - التجارة الإلكترونية، وغيرها).

ثالثًا، تعزيز مراقبة المخاطر - ضمان سلامة المواطنين والشركات، وتطبيق التقنيات المتقدمة مثل الذكاء الاصطناعي والبيانات الضخمة وتحليلات السلوك لدعم اكتشاف عمليات الاحتيال والنصب والتحذير منها ومنعها، وبالتالي خلق بيئة دفع رقمية آمنة وموثوقة؛ تعزيز قدرة المراقبة لأنظمة الدفع الحيوية لضمان التشغيل الآمن والفعال، ولطرق الدفع الشائعة والناشئة وروابط الدفع عبر الحدود لزيادة الأمن وضمان التشغيل السليم.

رابعاً، تعزيز الشمول المالي وانتشار استخدام المدفوعات الرقمية على نطاق واسع: توسيع نطاق المدفوعات الرقمية في المناطق الريفية والنائية وبين الفئات السكانية المحرومة. ضمان توازن المصالح والشمولية والاستدامة في العلاقات بين الجهات المعنية في النظام البيئي، بما في ذلك البنوك ووسطاء الدفع والشركات والمواطنين.

بفضل إنجازاتها المتميزة في خدمات الدفع والعمليات المصرفية الرقمية، وخدمة المجتمع، حظيت إدارة المدفوعات بشرف الحصول على وسام العمل من الدرجة الثالثة عام 2019، ووسام العمل من الدرجة الثانية (وفقًا للقرار رقم 1852/QD-CTN بتاريخ 26 سبتمبر 2025)، والعديد من الأوسمة التقديرية المرموقة الأخرى من الحزب والدولة. إن إنجازات أجيال من المسؤولين والموظفين في إدارة المدفوعات ليست مصدر فخر فحسب، بل هي أيضًا أساسٌ هام لتطوير خدمات الدفع، مما يجعلها إحدى الركائز الأساسية للقطاع المصرفي الفيتنامي.

المصدر: https://thoibaonganhang.vn/vu-thanh-toan-hanh-trinh-20-nam-truong-thanh-va-phat-trien-175037.html

![[صورة] رئيس الوزراء فام مينه تشينه يجري مكالمة هاتفية مع الرئيس التنفيذي لشركة روساتوم الروسية.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

تعليق (0)