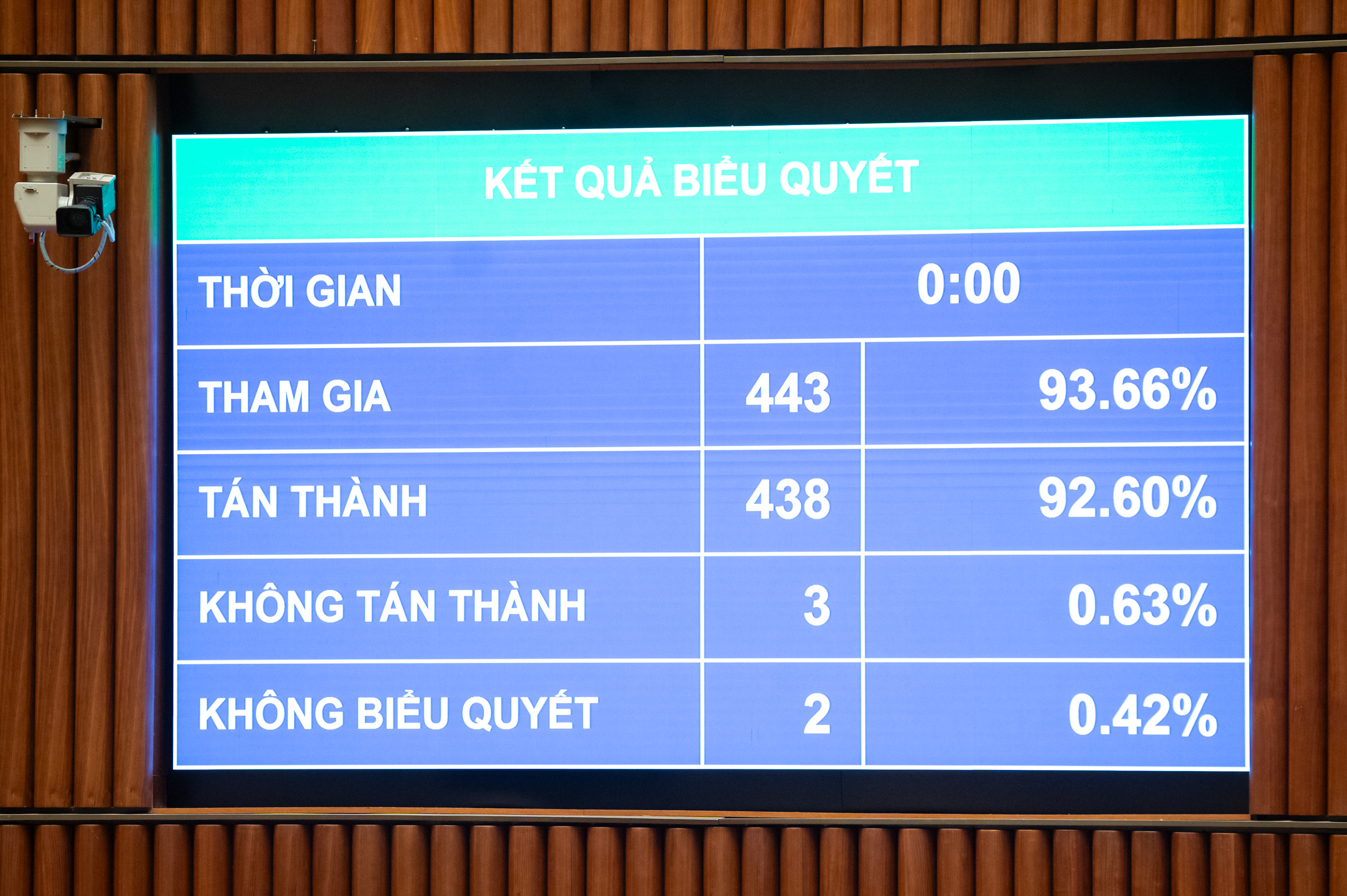

Hlasování o schválení zákona o dani z příjmu fyzických osob - Foto: P. THANG

Zákon, který byl schválen s 30 články a vstoupil v platnost 1. července 2026, upravuje daňové poplatníky a zdanitelné příjmy fyzických osob, včetně příjmů z podnikatelské činnosti, platů, mezd, kapitálových investic, kapitálových převodů, převodů nemovitostí, výher v loterii, licenčních poplatků, franšízových poplatků, dědictví, darů cenných papírů a kapitálových podílů a dalších příjmů, jako jsou převody digitálních aktiv a zlatých slitků.

V jakých případech je osvobozeno od daně?

Daňové osvobození se vztahuje na následující případy: příjmy z převodu, dědictví nebo darování nemovitostí; převod bytů, práv k užívání pozemků a aktiv spojených s obytnými pozemky fyzickými osobami v případech, kdy fyzická osoba vlastní pouze jeden dům a jeden pozemek; a příjmy z hodnoty práv k užívání pozemků udělených fyzickým osobám státem.

Příjmy domácností a jednotlivců přímo zapojených do produkce plodin, lesních porostů, hospodářských zvířat, akvakultury a rybolovu, které nebyly zpracovány na jiné produkty nebo prošly pouze základním zpracováním; produkce soli; přeměna zemědělské půdy přidělené státem; úroky z vládních dluhopisů, dluhopisů místních samospráv a vkladů; remitence; mzdy za noční směny a přesčasy; důchody; stipendia atd.

Je pozoruhodné, že přijatý zákon konkrétně stanoví daň z příjmu fyzických osob pro příjmy z podnikání s ročním obratem 500 milionů VND nebo méně, které nepodléhají dani.

V případě, že roční příjem jednotlivce přesahuje 500 milionů až 3 miliardy VND, bude sazba daně 15 %; od více než 3 miliard VND do 50 miliard VND bude sazba daně 17 % a příjem nad 50 miliard VND bude podléhat sazbě daně 20 %.

Před oficiálním schválením zákona ministr financí Nguyen Van Thang uvedl, že s přihlédnutím k názorům poslanců Národního shromáždění bude limit pro osvobození příjmů od daně pro domácnosti a individuální podniky upraven z 200 milionů VND/rok na 500 milionů VND/rok a tato částka bude odečtena před výpočtem daně na základě procenta z příjmů. Současně bude odpovídající limit pro osvobození příjmů od daně z přidané hodnoty upraven na 500 milionů VND.

Kromě toho bude pro domácnosti a individuální podniky s ročním příjmem přesahujícím 500 milionů až do 3 miliard VND přidána metoda výpočtu daně založená na příjmech (příjmy - výdaje) s uplatněním sazby daně ve výši 15 % (podobně jako sazba daně z příjmu právnických osob pro podniky s ročním příjmem do 3 miliard VND); tito jednotlivci si budou moci zvolit metodu výpočtu daně na základě procenta ze svých příjmů.

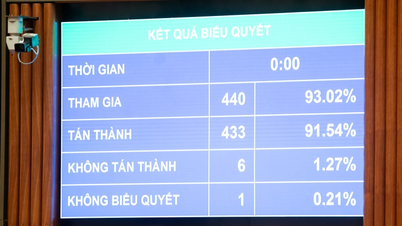

Ministr financí Nguyen Van Thang - Foto: P. THANG

Zdanění převodů nemovitostí a zlatých slitků.

Pokud jde o osobní slevu pro daňové poplatníky, byla upravena na 15,5 milionu VND/měsíc (ekvivalent 186 milionů VND/rok); dávka pro každou vyživovanou osobu činí 6,2 milionu VND/měsíc. V souladu s tím vláda na základě kolísání cen a příjmů předloží stálému výboru Národního shromáždění předpisy o výši osobních slev odpovídající socioekonomické situaci v každém období.

Stanovení osobní slevy na vyživované osoby se řídí zásadou, že každou vyživovanou osobu může jeden poplatník uplatnit jako odpočet pouze jednou.

Rezidentní fyzické osoby mají nárok na odečitatelnost z zdanitelného příjmu před výpočtem daně z příjmů ze mzdy, platů, charitativních a humanitárních příspěvků a výdajů na zdravotní péči, vzdělávání a školení daňových poplatníků a osob na nich závislých.

Schválený zákon dále konkrétně stanoví daň z příjmu fyzických osob z příjmů z převodu nemovitostí. Konkrétně se tato sazba daně stanoví vynásobením ceny převodu sazbou daně ve výši 2 %. Okamžikem stanovení zdanitelného příjmu z převodu nemovitostí je okamžik nabytí účinnosti smlouvy o převodu podle zákona nebo okamžik registrace práva užívat nebo vlastnit nemovitost.

Pokud jde o návrh na výběr daně z převodů zlata, ministr financí uvedl, že tento obsah byl pečlivě přezkoumán a prozkoumán na základě syntézy stanovisek agentur a vstřebání názorů.

Zákon proto stanoví daň ze zlatých slitků ve výši 0,1 % z převodní ceny pro každou transakci. Vláda má za úkol stanovit daňový prah, načasování výběru a upravit daňovou sazbu v souladu s plánem pro řízení trhu se zlatem.

Podle pana Thanga má role vlády v regulaci zlata za cíl vyloučit jednotlivce, kteří nakupují a prodávají zlato za účelem úspor a úschovy (nikoli pro podnikání). Vzhledem k tomu, že se jedná o novou regulaci s širokým dopadem, je nezbytným krokem k implementaci směrnice strany a státu o přísném řízení obchodování se zlatem, což přispívá k omezení spekulací se zlatem a přitahuje sociální zdroje k účasti v ekonomice.

Zdroj: https://tuoitre.vn/chinh-thuc-ap-thue-giao-dich-bat-dong-san-vang-mieng-nguong-chiu-thue-ho-kinh-doanh-la-500-trieu-20251210093257967.htm#content-1

![[Fotografie] Prozkoumejte válečnou loď amerického námořnictva USS Robert Smalls](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[Video] Řemeslo výroby lidových maleb Dong Ho bylo organizací UNESCO zapsáno na seznam řemesel, která je třeba naléhavě chránit.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Komentář (0)