Optimistische Entwicklungen in der Region in der zweiten Jahreshälfte

Der Savills APIQ-Bericht für das zweite Quartal 2024 prognostiziert für den asiatisch- pazifischen Raum ein reales BIP-Wachstum von 3,9 % im Jahr 2024. Treiber dieser Entwicklung sind die starke Wirtschaftsleistung Indiens und die robuste Erholung der Exporte. Die widerstandsfähige US-Wirtschaft hat jedoch den Zeitplan der US-Notenbank für eine Zinssenkung nach hinten verschoben, und es wird erwartet, dass die Geldpolitik in den meisten wichtigen Märkten unverändert bleibt. Das höhere Zinsniveau dürfte mit Ausnahme von Japan und China bis zum Jahresende anhalten.

Die Investoren blieben im zweiten Quartal 2024 in der sich verlangsamenden Region bei ihren Entscheidungen vorsichtig, was zu einem Rückgang des vorläufigen Investitionsvolumens um 28,1 % gegenüber dem Vorjahr führte. Der Gesamtinvestitionswert sank auf 26,3 Milliarden US-Dollar (einschließlich Transaktionen im Wert von mehr als 10 Millionen US-Dollar, ohne Berücksichtigung von Entwicklungsgrundstücken und laufenden Transaktionen).

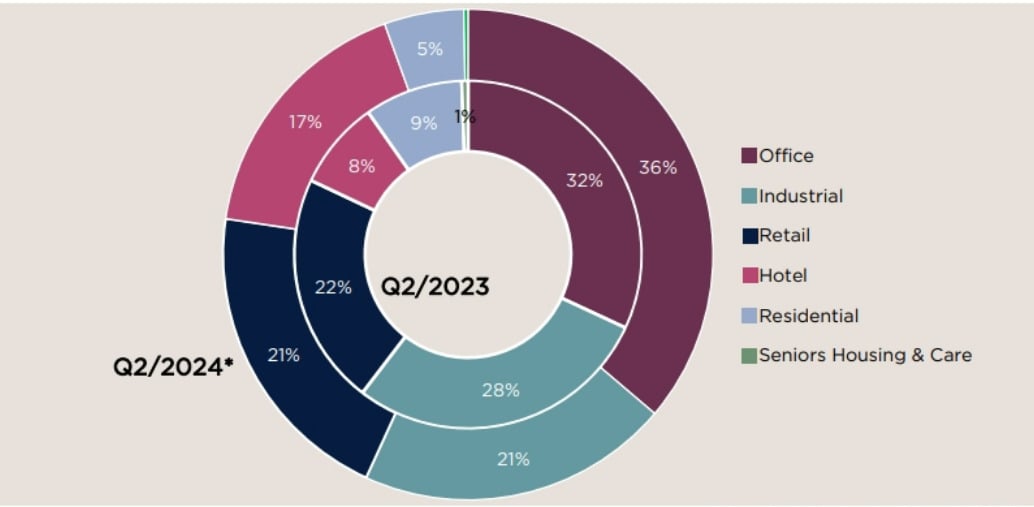

Investitionsvolumen im Immobiliensektor der Region Asien- Pazifik im zweiten Quartal 2024 im Vergleich zum gleichen Zeitraum des Vorjahres (Foto: Savills)

„Obwohl das Investitionsvolumen weiterhin verhalten ist, mehren sich die Wachstumszeichen in der gesamten Region. Zinssenkungen stehen bevor und dürften zu einer optimistischeren zweiten Jahreshälfte beitragen, auch wenn die US-Wahlen und die anhaltenden geopolitischen Spannungen die Erholung bremsen könnten“, sagte Simon Smith, Leiter von Savills Research and Consulting.

Der Bericht stellte fest, dass in der gesamten Region Gewerbeimmobilien, darunter Büro-, Einzelhandels- und Industrie-/Logistikimmobilien, im zweiten Quartal weiterhin das Investitionsvolumen anführten und mehr als 75 % ausmachten. Die Hotelinvestitionen verdoppelten sich jedoch im Quartal, was auf eine anhaltende Verlagerung hin zu alternativen Anlagen mit potenziell höheren Renditen hindeutet.

Der Bericht prognostiziert für die Zukunft eine Zinssenkung im Laufe des Jahres, da der Inflationsdruck nachlässt und sich das Wirtschaftswachstum verlangsamt. Gleichzeitig wird mit einer allmählichen Erholung des regionalen Immobilienmarktes in den kommenden Quartalen gerechnet. Die US-Wahlen und die anhaltenden geopolitischen Spannungen könnten die Erholung der Region jedoch beeinträchtigen.

Die ausländischen Direktinvestitionen in Vietnam werden weiterhin stabil bleiben.

Der Bericht von Savills stellte außerdem fest, dass der vietnamesische Verbraucherpreisindex in den ersten fünf Monaten des Jahres 2024 im Vergleich zum Vorjahreszeitraum um 4 % gestiegen ist. Darüber hinaus senkte die Standard Chartered Bank ihre BIP-Wachstumsprognose für Vietnam im zweiten Quartal auf 5,3 %, was einem leichten Rückgang gegenüber der Prognose von 5,7 % im ersten Quartal entspricht.

Obwohl die Ergebnisse auch einen sich verlangsamenden Trend zeigen, ist die allgemeine Erholung weiterhin intakt. Herausforderungen wie geopolitische Spannungen, globaler Inflationsdruck und eine schwache Investitionsnachfrage könnten sich bis ins dritte Quartal hineinziehen und die Erholung potenziell beeinträchtigen.

„Die wirtschaftlichen Herausforderungen dürften im dritten Quartal 2024 aufgrund der schwachen globalen Kaufkraft, geopolitischer Spannungen und des Inflationsdrucks anhalten, aber positive inländische Direktinvestitionen und Infrastrukturinvestitionen werden die Wirtschaft ankurbeln“, sagte Troy Griffiths, stellvertretender Geschäftsführer von Savills.

Herr Troy Griffiths, stellvertretender Geschäftsführer, Savills Vietnam

Laut Savills-Experten stieg die Auszahlungsrate ausländischer Direktinvestitionen im Mai im Vergleich zum Vorjahresmonat um 7,8 % auf 8,3 Milliarden US-Dollar – ein positives Signal für die Wirtschaft. Der Industrieimmobiliensektor wird dank der ausländischen Direktinvestitionen und des Infrastrukturausbaus eine stabile Nachfrage verzeichnen. Dies wird Projektentwickler wie VSIP, die einen 600 Hektar großen Industriepark in Lang Son errichtet, und Gaw NP Industrial, die in Ha Nam fast 100.000 Quadratmeter bezugsfertige Fabrik- und Lagerhallen realisiert, dazu anregen, ihre Portfolios zu erweitern.

Der Wohnimmobilienmarkt entwickelt sich weiterhin verhalten. Angesichts der wirtschaftlichen Schwankungen und der abwartenden Haltung potenzieller Käufer starten Investoren weiterhin neue Projekte, um die Marktstimmung zu sondieren.

Einige Highlights im M&A-Markt konzentrieren sich auf vielversprechende Bereiche wie die Entwicklung eines 50 Hektar großen Wohngebiets in Binh Duong durch die Kim Oanh Group und Partner wie NTT Urban Development, Sumitomo Forestry und Kumagai Gumi Co Ltd; die Übernahme von 25 % der Anteile am 45,5 Hektar großen Paragon Dai Phuoc Projekt durch die Nishi Nippon Railroad von der Nam Long Group für mehr als 660 Milliarden VND; und der Erwerb eines 18 Hektar großen Industriegrundstücks in Ba Ria – Vung Tau durch die Tripod Technology Corporation von Sonadezi Chau Duc…

Binh Duong ist ein potenzieller Markt und gleichzeitig der Ort, an dem in jüngster Zeit viele Fusionen und Übernahmen stattgefunden haben.

Im Gewerbeimmobilienbereich treiben steigende Mieten und begrenzter Platz Unternehmen aus den Stadtzentren. Hanoi prognostiziert, dass bis 2025 48 % der neuen Büroflächen in aufstrebenden Geschäftsvierteln/neuen Stadtgebieten wie West Lake entstehen werden, während in Ho-Chi-Minh-Stadt ein Trend hin zu Thu Thiem mit neuen, umweltzertifizierten Projekten zu beobachten ist.

Quelle: https://www.congluan.vn/dong-von-fdi-vao-bat-dong-san-tiep-tuc-on-dinh-voi-nhieu-thuong-vu-ma-duoc-ghi-nhan-post306101.html

![Dong Nai OCOP-Übergang: [Teil 2] Eröffnung eines neuen Vertriebskanals](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/09/1762655780766_4613-anh-1_20240803100041-nongnghiep-154608.jpeg)

Kommentar (0)