Am 17. April 2024 notierte MCH auf dem Upcom-Parkett mit einem Schlusskurs von 138.900 VND, was einer Marktkapitalisierung von knapp 100.000 Milliarden VND (4 Milliarden USD) entspricht. 93,7 % des MCH-Aktienkapitals werden von der Muttergesellschaft Masan Consumer Holdings gehalten. Das durchschnittliche Handelsvolumen dieser Aktie beträgt in zehn Sitzungen etwa 58.500 Einheiten.

Laut neu veröffentlichten Informationen aus den Unterlagen der Hauptversammlung von MCH hat das Unternehmen zudem die Bardividende auf 100 % erhöht (1 Aktie erhält 10.000 VND), nachdem es zuvor 45 % vorgestreckt hatte, und wird die restlichen 55 % im Jahr 2024 auszahlen.

In einem aktuellen Analysebericht von HSBC wurde festgestellt, dass die Verlegung des Mindestpreises auf HOSE zu einer höheren Liquidität der MCH-Aktien beitragen wird.

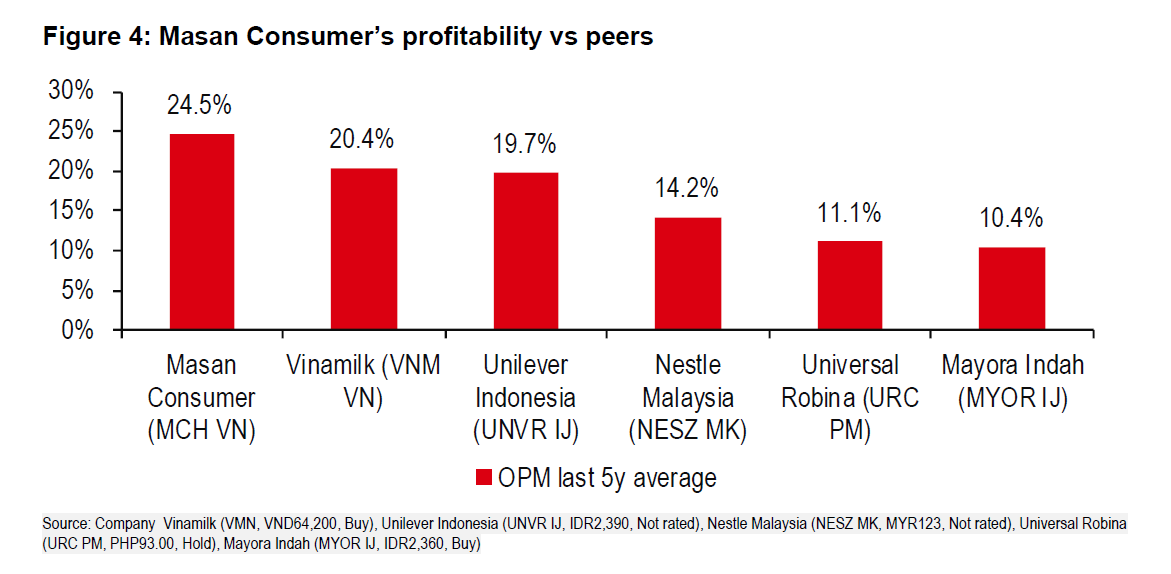

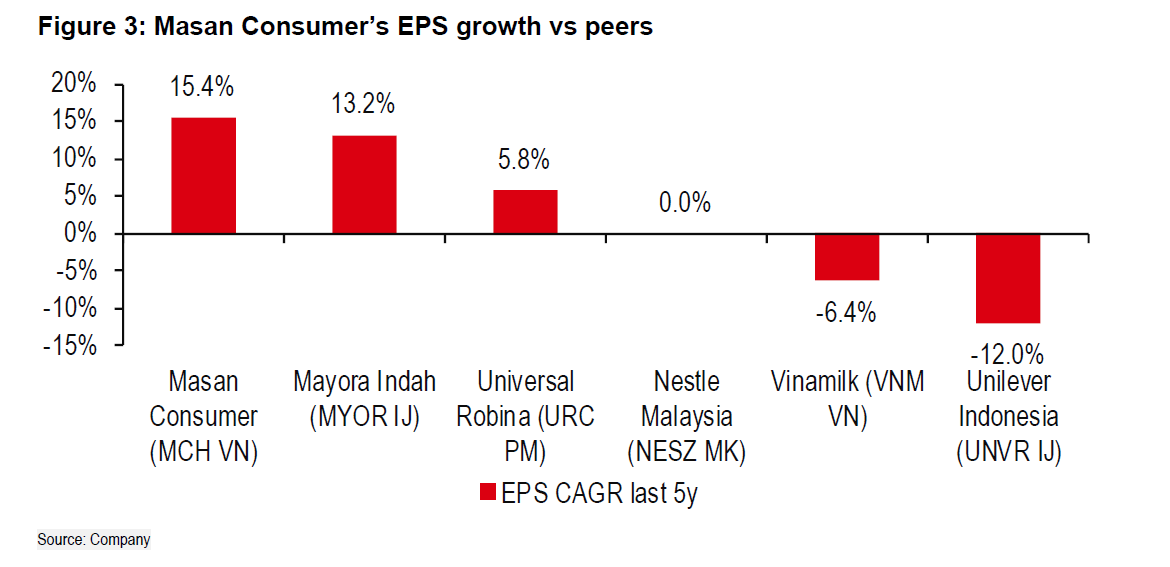

Laut HSBC weist Masan Consumer einen Rekord an hohen Gewinnspannen und stabilem Umsatzwachstum auf und übertrifft seine Konkurrenten in den Bereichen FMCG und verpackte Lebensmittel in der Region deutlich.

Masan Consumer verzeichnet seit 2018 ein phänomenales Wachstum. Im Jahr 2023 erzielte das Unternehmen einen neuen Rekordgewinn mit einem Gewinn nach Steuern von 7,195 Milliarden VND, eine Steigerung von 30 % gegenüber 2022. Der Gewinn pro Aktie erreichte 2023 9.888 VND/Aktie, ein starker Anstieg gegenüber dem Gewinn pro Aktie im Jahr 2022 von 7.612 VND/Aktie.

HSBC geht zudem davon aus, dass WinCommerce im Einzelhandelssegment von Masan einen hohen Kapitalbedarf für die Eröffnung neuer Filialen hat und kurz vor der Gewinnschwelle steht. Daher ist die Notierung von Masan Consumer für die Gruppe eine sinnvollere und günstigere Option. Gleichzeitig ist dieser Schritt ein Schritt zur Vorbereitung der Strategie zur Wertoptimierung von Masans einheitlicher Einzelhandelsplattform The CrownX (der einheitlichen Plattform von MCH und WCM).

Durch den Anstieg des EBITDA von WinCommerce, den geringeren Bargeldbedarf und die reduzierten Gewinne in den nicht zum Kerngeschäft gehörenden Verbrauchergeschäften wird die Masan Group den finanziellen Druck deutlich reduzieren.

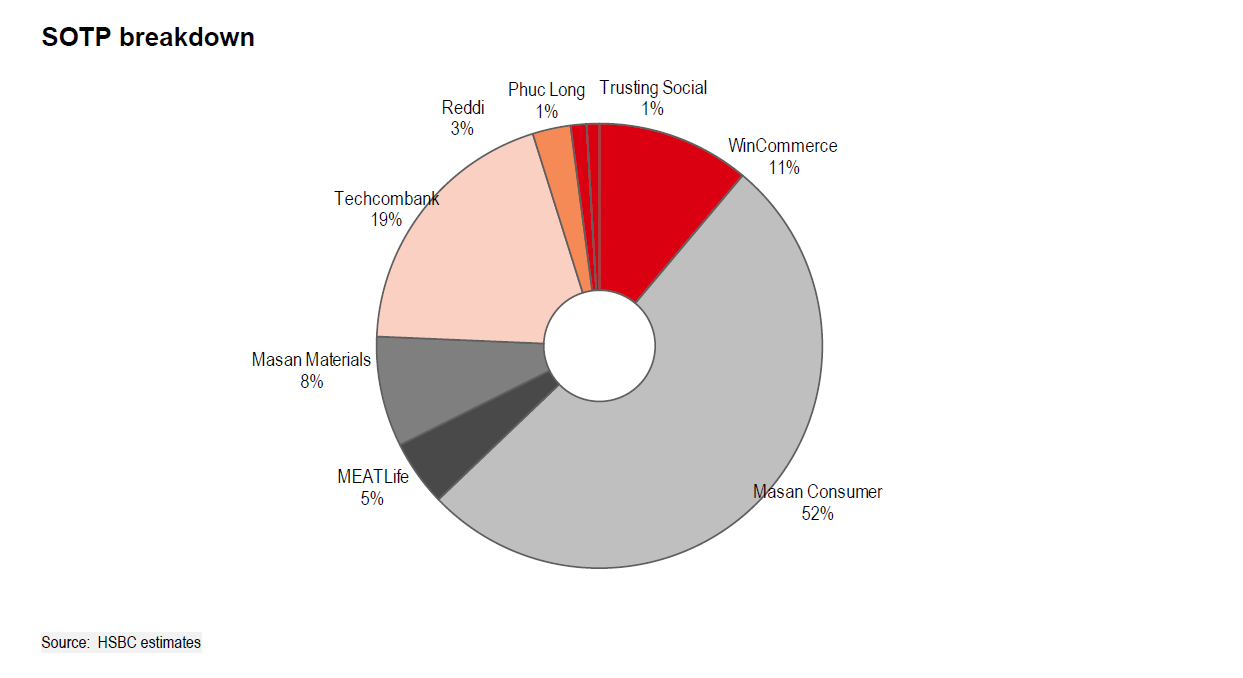

Laut Daten vom 17. April ist die Marktkapitalisierung von Masan Consumer mit 4 Milliarden US-Dollar höher als die der Masan Group (Börsenkürzel MSN). HSBC bewertet Masan Consumer nach der SOPT-Bewertungsmethode (Summe der Komponentenwerte) mit 52 % des Wertes der Masan Group.

Auch einige inländische Analyseberichte bewerten die Aussichten von MSN positiv. BSC Securities Company erwartet, dass das Verbrauchersegment auch 2024 das wichtigste Wachstumssegment bleiben wird. Dies wird durch die Umsetzung des Premiumisierungstrends in Kombination mit der „Go Global“-Strategie, die Optimierung von Lagerbeständen und Betriebskosten sowie die effektive Nutzung des WIN-Mitgliedschaftsprogramms zur Wertschöpfung für das Ökosystem erreicht.

BSC geht davon aus, dass die Risiken im Zusammenhang mit der Begleichung fälliger Schulden und dem Druck zur Zahlung fälliger Schulden für MSN im Jahr 2024 nicht mehr groß sein werden. Dies ist auf die Effizienz der Betriebsabläufe im Kernkonsumentensektor, die Strategie von MSN zur Reduzierung des finanziellen Verschuldungsgrads im Jahr 2024 und die Erwartung zurückzuführen, dass die geldpolitische Lockerung der FED in der zweiten Hälfte des Jahres 2024 umgesetzt wird, was sich auf USD-Kredite auswirken wird.

Bei WinCommerce beweist das neue Ladenmodell nach und nach seine Wirksamkeit und die Zahl der Filialen nimmt weiter zu. Gleichzeitig werden die Gewinnmargen durch die Nutzung von Eigenmarken verbessert, die Kosten optimiert und von geringeren Abschreibungskosten profitiert.

Laut dem Finanzbericht der Masan Group für das vierte Quartal 2023 verfügt das Unternehmen derzeit über Bargeld und Bankeinlagen in Höhe von fast 17.000 Milliarden VND. Der freie Cashflow (FCF) von Masan hat sich im Jahr 2023 auf 7.454 Milliarden VND verbessert, ein deutlicher Anstieg im Vergleich zu 887 Milliarden VND im Jahr 2022.

Nach der Kapitalbeteiligung unter der Leitung von Bain Capital und den Bardividenden von MCH und TCB ( Techcombank ) dürften sich die liquiden Mittel um fast 7 Billionen VND erhöhen, wodurch sich der Gesamtbetrag, über den die Gruppe verfügen kann, in naher Zukunft auf 1 Milliarde USD beläuft.

Im jüngsten Update erhöhte HSBC angesichts der klaren Aussichten von Masan sein Kursziel für MSN-Aktien auf 98.000 VND/Aktie.

Bean Linh

[Anzeige_2]

Quelle

Kommentar (0)