Eine aktuelle Umfrage bei Geschäftsbanken Anfang November 2024 ergab, dass der durchschnittliche Jahreszins für Wohnungsbaudarlehen zwischen 4,6 und 9,5 % schwankt. Dies gilt als ein durchaus attraktiver Zinssatz für Hauskäufer.

Laut Bericht der Staatsbank hat sich der Markt zwar noch nicht wie erwartet erholt, doch erreichten die ausstehenden Kredite für Immobiliengeschäfte bis Ende des dritten Quartals 2024 1.274.233 Milliarden VND, ein Anstieg von 29,1 % gegenüber dem Vorjahreszeitraum. Die ausstehenden Kredite für Neubau, Sanierung und Hauskauf beliefen sich jedoch lediglich auf rund 125.800 Milliarden VND. Daraus lässt sich schließen, dass nur ein geringer Anteil der Kreditnehmer Kredite für den Hauskauf aufnahm.

Auf dem Forum „Für die Erholung und Entwicklung des Immobilienmarktes“, das am Morgen des 16. November stattfand, erklärte Dr. Can Van Luc, Chefökonom der BIDV, dass die ausstehenden Immobilienkredite Ende September 3,15 Billionen VND erreichten und damit fast 21 % der gesamten ausstehenden Verschuldung der Wirtschaft ausmachten. Davon stiegen die gewerblichen Immobilienkredite um 16 %, während die Wohnungsbaudarlehen nur um 4,6 % zunahmen. Obwohl dies eine Verbesserung gegenüber dem Vorjahr darstellt, ist der Anstieg immer noch gering.

„ Diese Entwicklung zeigt, dass die Kapitalnachfrage auf der Angebotsseite des Marktes, also bei Immobilienentwicklern und Investoren, konzentriert ist. Gleichzeitig haben die Menschen kaum Bedarf, Kredite für den Kauf von Immobilien aufzunehmen “, erklärte Herr Can Van Luc.

Laut Herrn Luc ist ersichtlich, dass die Zinssätze nicht die Ursache für die oben beschriebene Situation sind, da der Zinssatz für Wohnungsbaudarlehen in letzter Zeit auf ein sehr niedriges Niveau gesunken ist, nämlich um etwa 3 % im Vergleich zum Vorjahr.

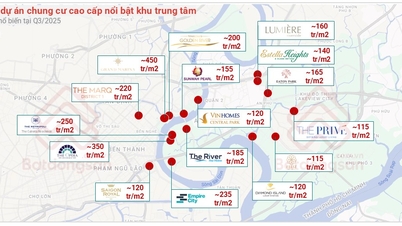

Viele Menschen haben kein Interesse daran, günstige Kredite für den Hauskauf aufzunehmen. (Illustration: Minh Duc).

„ Der Hauptgrund, warum die Menschen kaum Kredite für den Hauskauf aufnehmen müssen, liegt in den nach wie vor sehr hohen Immobilienpreisen, obwohl viele Investoren in letzter Zeit Konjunkturprogramme und Anreize aufgelegt haben. Angesichts der angespannten Lage an Arbeitsplatz und Einkommen zögern viele, hohe Kredite für den Hauskauf aufzunehmen. Da die Immobilienpreise als zu hoch empfunden werden, warten die Menschen ab, bis der Markt erschwingliche Angebote bereithält “, betonte Herr Luc.

Herr Le Hoang Chau, Vorsitzender des Immobilienverbands von Ho-Chi-Minh-Stadt (HoREA), teilt diese Ansicht und sagt, dass der Immobilienmarkt mit einer unangemessenen Struktur des Wohnungsangebots, einem Mangel an kostengünstigem und bezahlbarem Wohnraum konfrontiert sei.

In Ho-Chi-Minh-Stadt ist das Wohnungssegment unter 3 Milliarden VND seit 2021 vollständig vom Markt verschwunden. Im Bereich des sozialen Wohnungsbaus gibt es bisher lediglich etwa 12.000 Wohneinheiten.

„ Hochwertige Häuser dominieren den Markt, während erschwingliche Produkte fehlen, was zu einer instabilen und nicht nachhaltigen Marktentwicklung führt “, sagte Herr Chau.

Analysten der VPBanks Securities Company teilen diese Ansicht: Der Motor für das Kreditwachstum der gesamten Branche liegt im Immobiliensektor, insbesondere in der Nachfrage nach Wohnungsbaudarlehen. Die zuletzt hohen Immobilienpreise haben jedoch viele Menschen davon abgehalten, Kredite für den Hauskauf aufzunehmen. Gleichzeitig sind die Bauzinsen trotz eines Rückgangs weiterhin hoch.

Herr Nguyen Van Dinh, Vorsitzender des vietnamesischen Immobilienmaklerverbands, erklärte, dass eine Senkung der Bauzinsen kurzfristig gewisse Vorteile bringe und die finanzielle Belastung der Bevölkerung verringern könne. Dies sei jedoch keine umfassende Lösung für das Problem des Wohneigentums in Vietnam. Die Ursache liege weiterhin in den im Vergleich zum Einkommen zu hohen Immobilienpreisen, dem Mangel an Sozialwohnungen und den wenig wirksamen Förderprogrammen.

Experten zufolge ist es daher jetzt notwendig, die Immobilienpreise zu stabilisieren.

Herr Le Hoang Chau betonte die Notwendigkeit, eine Immobiliensteuerpolitik zu entwickeln und anzuwenden, da dieses Instrument den Markt in Zeiten von Spekulationswellen oder in schwierigen bzw. eingefrorenen Marktphasen regulieren könne. Er merkte jedoch an, dass dafür Ressourcen benötigt würden, um eine präzise und regelmäßig aktualisierte Datenbank mit Immobilientransaktionen und -preisen aufzubauen und so eine Grundlage für die Anwendung der Politik zu schaffen.

Der Wirtschaftsexperte und außerordentliche Professor Dr. Ngo Tri Long teilt diese Ansicht und erklärt, dass die Steuerpolitik ein wichtiges Instrument zur Regulierung des Immobilienmarktes sei, um Stabilität zu gewährleisten, Investitionen zu fördern und eine nachhaltige Entwicklung zu ermöglichen.

„ Die Besteuerung wird Spekulationen eindämmen und die Stabilität des Immobilienmarktes erhöhen. Die Erhebung einer Grunderwerbsteuer trägt dazu bei, die Beteiligung von Spekulanten zu verringern, die lediglich auf schnelle Gewinne ohne langfristigen Nutzen für die Wirtschaft aus sind. Der Markt wird dadurch stabiler, und Immobilienfieber sowie Immobilienblasen werden vermieden “, sagte Herr Long.

Quelle

![[Foto] Der Ständige Ausschuss des Organisationsunterausschusses des 14. Nationalen Parteitags tagt, um über Informations- und Propagandaarbeit für den Parteitag zu beraten.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/19/1763531906775_tieu-ban-phuc-vu-dh-19-11-9302-614-jpg.webp)

![[Foto] Premierminister Pham Minh Chinh und seine Frau treffen die vietnamesische Gemeinde in Algerien](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/19/1763510299099_1763510015166-jpg.webp)

![[Foto] Generalsekretär To Lam empfängt den slowakischen Vizepremierminister und Verteidigungsminister Robert Kalinak](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/18/1763467091441_a1-bnd-8261-6981-jpg.webp)

![[Foto] Generalsekretär To Lam empfängt den CEO der AP Moller-Maersk Gruppe, Dänemark](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/18/1763462288958_a3-bnd-8222-2510-jpg.webp)

Kommentar (0)