Mobilisierung und Kreditwachstum sind gut.

Nach Angaben der Staatsbank der Region 8 belief sich das in Nghe An mobilisierte Kapital (ohne Entwicklungsbank) zum 30. April 2025 auf 287.070,47 Milliarden VND, was einem Anstieg von 16.617 Milliarden VND bzw. 6,14 % entspricht. Die Mobilisierung in Nghe An machte 59,6 % des in der Region 8 (einschließlich Nghe An, Ha Tinh , Quang Binh) mobilisierten Kapitals aus.

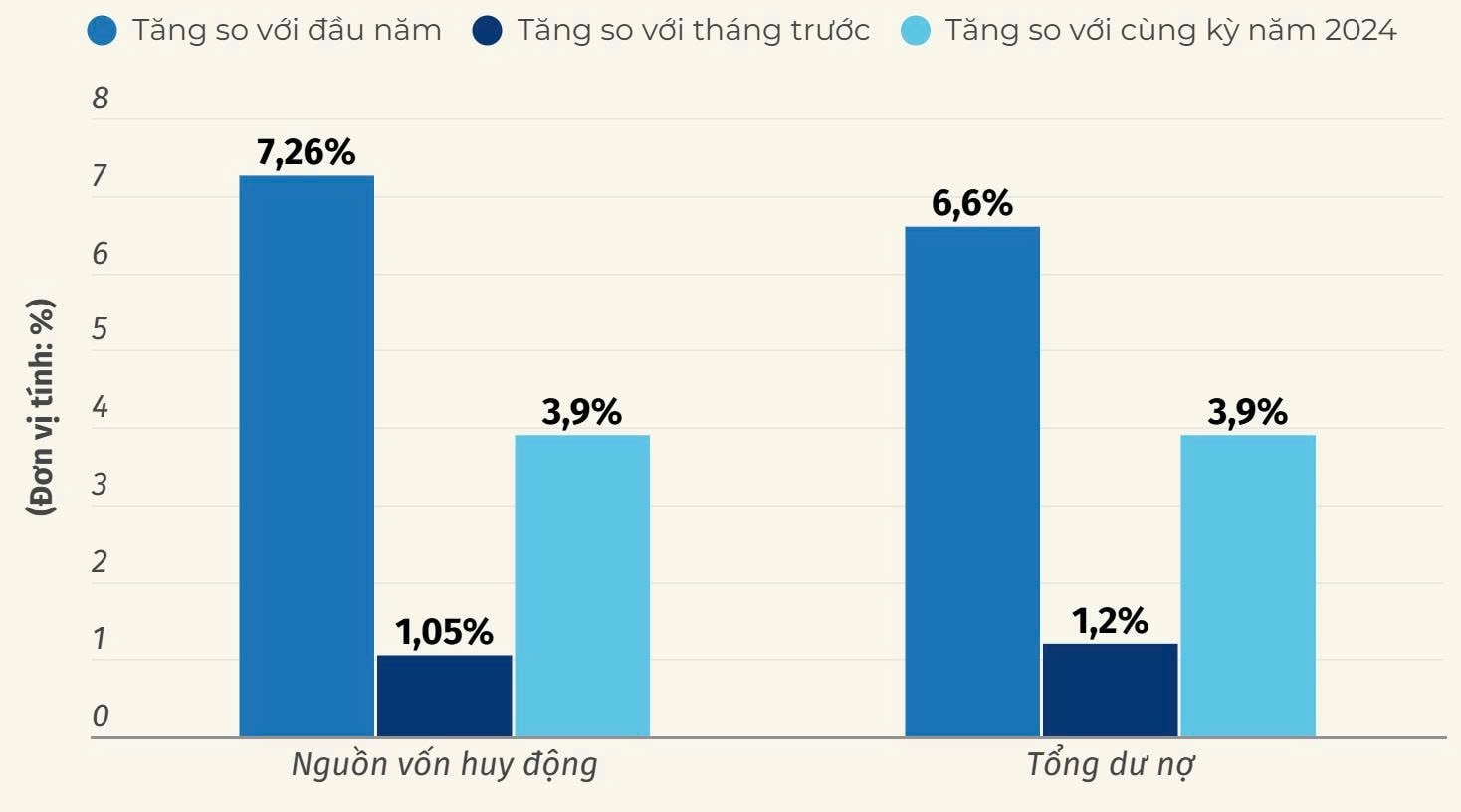

Zum 31. Mai 2025 stieg das mobilisierte Kapital (ohne Entwicklungsbank) in Nghe An im Vergleich zum Jahresbeginn um 7,26 % und im Vergleich zum Vormonat um 1,05 %. Die gesamten ausstehenden Kredite der Kreditinstitute und ihrer Filialen in Nghe An dürften im Vergleich zum Jahresbeginn um 6,6 % und im Vergleich zum Vormonat um 1,2 % gestiegen sein. Uneinbringliche Forderungen machen 1,63 % der gesamten ausstehenden Kredite aus.

Bei der BIDV Phu Dien Bank erreichte die Mobilisierung in den ersten sechs Monaten des Jahres 10.762 Milliarden VND, ein Anstieg um 13 %; das Wachstum der ausstehenden Kredite erreichte 12.750 Milliarden VND, ein Rückgang um 1 %, da die Bankkunden während der Landwirtschafts- und Zuckerrohrsaison saisonale Schulden beglichen.

Herr Nguyen Tien Phuong, Direktor der BIDV Phu Dien Bank, sagte: „Bis jetzt haben wir das Mobilisierungsziel für das gesamte Jahr 2025 erreicht. Für 2025 hat sich die Bank ein Kreditwachstumsziel von 10 % gesetzt und ein Volumen ausstehender Kredite von 14.860 Milliarden VND erreicht. Da sich der Kreditvergabezyklus in diesem Jahr auf das Jahresende konzentriert, sind wir zuversichtlich, das gesetzte Ziel zu erreichen.“

Der Vertreter der Staatsbank der Region 8 bewertete die Situation der Kapitalmobilisierung und Kreditvergabe in der Region und erklärte, dass die Kapitalmobilisierung in Nghe An seit Jahresbeginn um 7,26 % gestiegen sei, während sie im gleichen Zeitraum des Vorjahres nur um 3,9 % gestiegen sei. Ebenso sei die Kreditvergabe um 6,6 % gestiegen, während sie im gleichen Zeitraum des Vorjahres nur 3,9 % betragen habe. Die Kreditvergabesituation befinde sich in den ersten fünf Monaten des Jahres angesichts niedriger Zinsen weiterhin positiv, was günstige Bedingungen für Produktion, Wirtschaft und Konsum begünstige. Dies sei auch eine Lösung für Nghe An, das Bruttoinlandsprodukt-Wachstumsziel von 10,5 % im Jahr 2025 gemäß Regierungsbeschluss 25 zu erreichen.

Die Banken der Region 8 setzen unter der Leitung der Regierung, des Premierministers und der Staatsbank in jedem Zeitraum Kreditprogramme für die Landwirtschaft, Forstwirtschaft und Fischerei um. Zum 30. April 2025 belaufen sich die ausstehenden Schulden des Programms auf 307,8 Milliarden VND.

Im Hinblick auf das Kreditprogramm für Sozialwohnungen, Arbeiterwohnungen sowie die Renovierung und den Wiederaufbau alter Wohnungen gemäß Resolution Nr. 33/NQ-CP der Regierung in den Provinzen der Region 8 hat das Volkskomitee der Provinz Nghe An eine Liste mit vier Projekten veröffentlicht, die die gesetzlichen Voraussetzungen für einen Kredit gemäß Resolution Nr. 33/NQ-CP erfüllen (Nghe An 3 Projekte, Ha Tinh 1 Projekt). Die Filialen der Geschäftsbanken in Nghe An haben aktiv Kreditanfragen von Investoren entgegengenommen. Bisher sind keine Schulden des 120.000 Milliarden VND schweren Pakets offen.

Die ausstehenden Kredite im Rahmen des Nationalen Zielprogramms für den Neubau ländlicher Gebiete bis zum 30. April 2025 in Nghe An belaufen sich auf 104.793 Milliarden VND, was 56,8 % der ausstehenden Kredite für neue ländliche Gebiete in Region 8 entspricht.

Die ausstehenden Kredite für Genossenschaften und Genossenschaftsgruppen in Nghe An belaufen sich auf 134 Milliarden 393 Millionen VND.

Aufrechterhaltung stabiler Zinssätze

Um die lokale Bevölkerung und die Unternehmen rechtzeitig bei der Ausweitung ihrer Produktion und ihres Geschäfts mit Krediten zu unterstützen, setzt die Staatsbank von Vietnam, Zweigstelle Nghe An, weiterhin die Zinsvorschriften der Staatsbank um und weist die lokalen Kreditinstitute an, stabile Einlagenzinsen beizubehalten und die Kosten zu senken, um die Kreditzinsen zu senken. Gleichzeitig überwacht sie die Umsetzung der Bekanntmachung der durchschnittlichen Kreditzinsen, der Differenz zwischen durchschnittlichen Einlagen- und Kreditzinsen, der Kreditzinsen für Kreditprogramme, Kreditpakete und anderer Arten von Kreditzinsen.

Durch die strikte Einhaltung der Zinssatzregelungsvorschriften des Gouverneurs der Staatsbank kommt es zu keinem Phänomen unlauteren Wettbewerbs oder einer Überschreitung der Höchstgrenzen unter den Kreditinstituten in der Region. Der Höchstzinssatz für Einlagen in VND mit einer Laufzeit von weniger als sechs Monaten, Einlagen ohne Laufzeit und Einlagen mit einer Laufzeit von weniger als einem Monat beträgt 0,5 % pro Jahr, für Einlagen mit einer Laufzeit von einem bis weniger als sechs Monaten 4,75 % pro Jahr und für Volkskreditfonds und Mikrofinanzinstitute 5,25 % pro Jahr. Der Höchstzinssatz für kurzfristige Kredite in VND beträgt für einige vorrangige Sektoren 4 % pro Jahr.

Herr Nguyen Dinh Sinh, Generaldirektor der Minh Anh Garment Joint Stock Company, sagte: „Die Regierungspolitik hat Unternehmen in letzter Zeit mit Zinssätzen unterstützt. Wir sind in der Bekleidungsbranche tätig und müssen daher Rohstoffe, Gehälter und Mitarbeiterboni zurücklegen. Dafür benötigen wir mehr Kapital. Unternehmen wünschen sich, dass Banken auf Cashflow setzen, um den Zugang zu Kapital zu verbessern und sich so auf die Hochsaison am Jahresende vorzubereiten.“

Im Einzelnen: Die Zinssätze für die Mobilisierung von VND-Einlagen liegen bei 0,1–0,5 %/Jahr für Einlagen ohne feste Laufzeit und Einlagen mit einer Laufzeit von weniger als einem Monat; üblicherweise bei 4,5–5,5 %/Jahr für Einlagen mit einer Laufzeit von 6 bis weniger als 12 Monaten; üblicherweise bei 5–6 %/Jahr für Einlagen mit einer Laufzeit von 12 Monaten oder mehr; Die Zinssätze für die Mobilisierung von USD liegen bei 0 %/Jahr für Einlagen von Organisationen und Einzelpersonen; Die Zinssätze für kurzfristige VND-Kredite liegen üblicherweise bei 5,5–7,5 %/Jahr, für mittel- und langfristige Kredite üblicherweise bei 8–10 %/Jahr. Die Zinssätze für kurzfristige USD-Kredite liegen üblicherweise bei 3,5–5 %/Jahr; für mittel- und langfristige Kredite üblicherweise bei 5–6,5 %/Jahr.

Seit Jahresbeginn beträgt der Zinssatz für kurzfristige Kredite nur noch etwa 5 % pro Jahr, während mittel- und langfristige Kredite bei etwa 7 % pro Jahr liegen und somit als „günstiges Kapital“ gelten. Herr Nguyen Tien Phuong, Direktor von BIDV Phu Dien, sagte: „Dank der günstigen Kreditpolitik und der Dynamik der Kreditinstitute bei der Erschließung und Deckung des Kapitalbedarfs in Märkten wie Immobilien, Konsum, Produktion und Unternehmen, insbesondere in den treibenden Wirtschaftssektoren, wird das Kreditgeschäft in den kommenden Monaten weiterhin stark wachsen.“

Um die gesetzten Ziele bei der Mobilisierung von Kapital für Kreditwachstum zu erreichen, entwickeln und implementieren die Kreditinstitute in Nghe An derzeit proaktiv Lösungen zur Kostensenkung, Senkung der Kreditzinsen, Verbesserung des Kapitalzugangs für Unternehmen und Privatpersonen, Umsetzung von Lösungen zur Unterstützung von Unternehmen und Menschen, die von Naturkatastrophen betroffen sind, und Bereitstellung von Kreditpaketen, um den Kapitalbedarf für Produktion und Unternehmen vollständig und umgehend zu decken und so den Lebensunterhalt und den legitimen Konsum von Privatpersonen und Unternehmen zu sichern.

Gemäß dem Kreditwachstumszyklus konzentriert sich der Großteil des Fremdkapitals üblicherweise im dritten Quartal und wird in den letzten Monaten des Jahres angesammelt. Daher wird davon ausgegangen, dass die ausstehenden Kredite steigen und das gesetzte Kreditwachstumsziel erreicht wird. Banken streben ein gesteigertes Kreditwachstum an und kontrollieren gleichzeitig die Kreditqualität. Sie fördern das Bank-Unternehmens-Verbindungsprogramm.

Quelle: https://baonghean.vn/tin-dung-tren-dia-ban-nghe-an-tang-truong-tich-cuc-10299628.html

Kommentar (0)