Das Gesamtvermögen übersteigt eine halbe Billion VND

Zum 30. Juni 2025 erreichten die Bilanzsummen derVIB über 530 Billionen VND, ein Plus von 8 % gegenüber Jahresbeginn. Das ausstehende Kreditvolumen überstieg 356 Billionen VND, ein Anstieg um 10 %, der auf ein gleichmäßiges Wachstum in den Bereichen Privatkunden, KMU, Unternehmen und Finanzinstitute zurückzuführen ist. Besonders der Privatkundenbereich erwies sich weiterhin als Wachstumstreiber mit flexiblen, digitalisierten und kundenorientierten Kreditprodukten. Die VIB legte ein Wohnungsbaudarlehen im Wert von 45 Billionen VND auf, das mit dem Anreiz „1 Milliarde VND aufnehmen, in den ersten 5 Jahren nur 1 Million VND monatlich tilgen“ beworben wird und jungen Menschen den Zugang zu Wohneigentum erleichtert. Das Darlehen bietet einen festen Jahreszins ab 5,9 %, eine dank KI besonders schnelle Genehmigung und flexible Rückzahlungsmöglichkeiten ohne Vorfälligkeitsentschädigung. Im KMU- und Unternehmenssegment baut die VIB ihre Kreditvergabe gezielt aus und konzentriert sich dabei auf die Unterstützung des Betriebskapitals sowie der Produktions- und Geschäftsbedürfnisse ihrer Kunden im Niedrigzinsumfeld.

Die Kundeneinlagen stiegen stetig um 10 % und erreichten über 304 Billionen VND. Insbesondere die CASA- und Super-Yield-Konten legten im Vergleich zum Jahresbeginn um 51 % zu, was die Wirksamkeit der Strategie zur Optimierung des ungenutzten Cashflows belegt.

Das Anfang 2025 eingeführte Super Yield-Konto der VIB hat bereits mehr als 500.000 aktivierte Kunden gewonnen und damit den potenziellen Kundenstamm für Bankprodukte und -dienstleistungen erheblich erweitert.

Der Halbjahresbericht der VIB für 2025 besagt außerdem, dass sich der Vermögensqualitätsindex der Bank im ersten Halbjahr weiter verbessert hat. Die Quote notleidender Kredite sank auf 2,54 %, 0,14 Prozentpunkte niedriger als zum Ende des ersten Quartals. Das Kreditportfolio der VIB wies weiterhin ein hohes Sicherheitsniveau auf, wobei über 75 % der ausstehenden Kredite auf Privatkunden und KMU entfielen. Insbesondere die Kredite der Gruppe 2 gingen weiter zurück.

Im zweiten Quartal schloss VIB die Auszahlung der auf der Hauptversammlung 2025 beschlossenen 7%igen Bardividende ab. Die Kennzahlen des Sicherheitsmanagements blieben auf optimalem Niveau: Die Eigenkapitalquote (CAR) nach Basel II erreichte 12,0 % (Vorgabe: über 8 %), die Krediteinlagenquote (LDR) lag bei 77 % (Vorgabe: unter 85 %), die Kurzfristkapitalquote für mittel- und langfristige Kredite bei 23 % (Vorgabe: unter 30 %) und die Netto-Stabile-Kapitalquote (NSFR) nach Basel III bei 111 % (Standard: über 100 %).

Der Gewinn der ersten sechs Monate stieg um 9 %, was die Umsatzdiversifizierung förderte.

In den ersten sechs Monaten des Jahres 2025 verzeichnete die VIB ein operatives Gesamtergebnis von über 9,7 Billionen VND und einen Vorsteuergewinn von über 5 Billionen VND, was einem Anstieg von 9 % gegenüber dem Vorjahreszeitraum entspricht. Der Nettozinsertrag erreichte über 7,7 Billionen VND und blieb damit der wichtigste Ertragsfaktor. Dies ist auf die Förderung von Privatkundenkrediten mit wettbewerbsfähigen Zinssätzen und den Fokus auf bonitätsstarke Kunden mit guten Sicherheiten zurückzuführen.

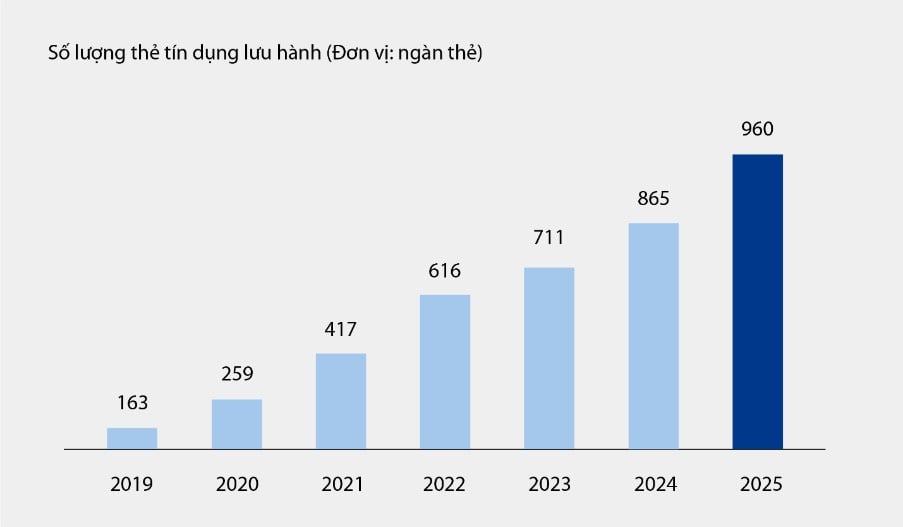

Die zinsunabhängigen Erträge trugen positiv zum Gesamtergebnis bei und machten rund 21 % der gesamten Betriebseinnahmen aus, hauptsächlich aus Gebühren und Dienstleistungen. Zum 30. Juni 2025 waren fast eine Million VIB-Kreditkarten im Umlauf, deren Gesamtausgaben nach sechs Monaten über 67,9 Billionen VND betrugen, ein Plus von 15 % gegenüber dem Vorjahreszeitraum. Darüber hinaus trugen neue Produkte und Dienstleistungen auf der digitalen Banking-Plattform, wie beispielsweise Rechnungszahlung, internationaler Geldtransfer, Studiengebührenzahlung und Versicherungen, sowie Lösungspakete und Services für Firmenkunden maßgeblich zu den Gebühren- und Serviceeinnahmen der Bank bei.

Diagramm: Anzahl der bei VIB im Umlauf befindlichen Kreditkarten von 2019 bis 6M2025

Der VIB-Bericht besagt außerdem, dass die Betriebskosten dank der gleichzeitigen Implementierung von Prozessoptimierungslösungen und eines effektiven Kostenmanagements im Jahresvergleich um 1 % gesunken sind. Gleichzeitig gingen die Kosten für die Risikovorsorge in den ersten sechs Monaten des Jahres im Jahresvergleich um 49 % zurück, dank der in den Vorquartalen umsichtig gebildeten Rückstellungsbasis.

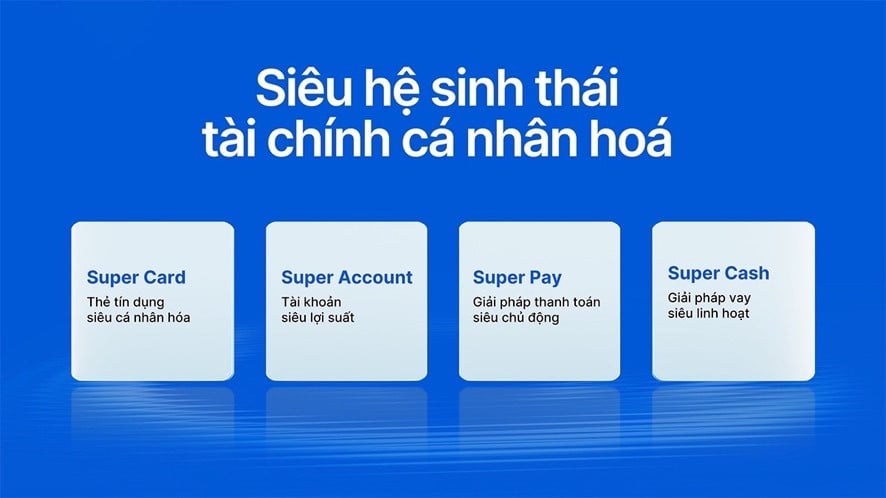

Das digitale Finanzökosystem optimieren, Kundenerlebnis verbessern

VIB setzt seine Strategie fort, innovative Technologien zu entwickeln und Finanzerlebnisse zu personalisieren, und hat kürzlich zwei bahnbrechende Produkte auf den Markt gebracht: Super Pay – eine intelligente Zahlungslösung – und Super Cash – eine flexible Kreditlösung. Diese beiden wichtigen Bausteine tragen dazu bei, das hochgradig personalisierte Finanzökosystem von VIB zu vervollständigen und Nutzern die Möglichkeit zu geben, ihre Finanzen proaktiv, intelligent, sicher und effektiv zu verwalten.

Die Super Pay-Lösung unterstützt Kunden mit drei herausragenden Funktionen bei der proaktiven Ausgabenkontrolle: Auswahl der Zahlungsquelle (PayFlex), proaktive Registrierung für Ratenzahlungen (PayEase) und proaktive Transaktionsbestätigung (PaySafe) direkt in der MyVIB-App. Zusätzlich bietet Super Cash eine flexible Kapitalzugangslösung, mit der Kunden ein Kreditlimit von bis zu 1 Milliarde VND zwischen Karte und Bargeldkredit übertragen können. Der gesamte Prozess findet online in der Max by VIB-App statt – mit optimierten Abläufen, transparenten Zinssätzen und ohne Gebühren für vorzeitige Rückzahlung.

Mit einer Produktpalette, die Super Pay, Super Cash, Super Account und Super Card umfasst, verwirklicht VIB schrittweise das Ziel, ein umfassendes digitales Finanzökosystem aufzubauen und den Nutzern maximale finanzielle Kontrolle im digitalen Zeitalter zu ermöglichen.

„Die Geschäftsergebnisse der Bank in den ersten sechs Monaten des Jahres 2025 bestätigen die richtige Ausrichtung der VIB auf die Verbesserung der betrieblichen Effizienz, die Kontrolle von Risiken und die Förderung der Digitalisierung. Mit einer soliden finanziellen Basis, einem qualitativ hochwertigen Kreditportfolio und einem zunehmend umfassenden digitalen Ökosystem ist die VIB bereit, in der zweiten Jahreshälfte durchzustarten, die Dynamik für nachhaltiges Wachstum zu steigern und den Wert für Kunden, Aktionäre und die Wirtschaft zu optimieren“, sagte ein VIB-Sprecher.

Bich Dao

Quelle: https://vietnamnet.vn/vib-loi-nhuan-6-thang-vuot-5-000-ty-dong-tang-truong-tin-dung-10-2426597.html

![[Foto] Verehrung der Tuyet-Son-Statue – ein fast 400 Jahre alter Schatz in der Keo-Pagode](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[Foto] Parade zur Feier des 50. Jahrestages des Nationalfeiertags von Laos](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Video] Schutz des Welterbes vor extremen Klimaveränderungen](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/03/1764721929017_dung00-57-35-42982still012-jpg.webp)

Kommentar (0)