Der Cashflow konzentrierte sich unerwartet stark auf den Immobiliensektor. Einige Branchenaktien wie DXG und PDR erreichten Höchststände. Die positive Erholung der Immobilienaktien trug zu einem guten Marktverlauf bei, sodass der Markt die Marke von 1.280 Punkten wieder überschritt.

|

| Der VN-Index überschritt 1280 Punkte. |

Nach drei aufeinanderfolgenden Handelstagen mit Kursverlusten blieb die Stimmung am 17. Oktober weiterhin gedrückt, und die Anleger schienen wenig Interesse am Markt zu haben. Einige Aktien konnten sich jedoch über die Referenzmarke erheben und trugen so zu einem leichten Anstieg der Indizes bei. Der ausbleibende Cashflow ließ die positive Entwicklung trotz des leichten Anstiegs weiterhin fragil erscheinen. In der ersten Handelsstunde nach Börsenbeginn betrug das Handelsvolumen an der HoSE lediglich 1,2 Billionen VND. Aufgrund der schwachen Nachfrage fielen die Indizes allmählich unter die Referenzmarke. Belastend wirkten sich dabei zahlreiche Aktien aus den Bereichen Banken, Wertpapiere, Stahl und Chemie aus.

Am Nachmittag kam es jedoch zu einer Überraschung: Die Nachfrage im Immobiliensektor stieg sprunghaft an und löste eine Erholung in anderen Aktiengruppen aus, wodurch auch die Indizes über die Referenzmarke kletterten. Sowohl der VN-Index als auch der HNX-Index schlossen auf ihrem Tageshöchststand.

Im Fokus standen Immobilienaktien. Nach einem schleppenden Handelsbeginn brachen einige Aktien erneut aus. DXG und PDR spielten dabei die Rolle des Kurstreibers und erreichten Höchststände. Auch Aktien wie CEO, DIG, QCG, SCR, DXS und HPX legten deutlich zu.

Die positive Entwicklung erfasste auch viele andere Aktiengruppen, in denen Wertpapiere trotz eines starken Rückgangs eine gute Erholung verzeichneten. VDS sank lediglich um 0,71 %, MBS stieg um 1,4 %, VND um 1,7 %, SSI um 1,3 % und VCI legte um fast 3 % zu. VCI war die Aktie mit dem größten Mittelzufluss in die Wertpapiergruppe.

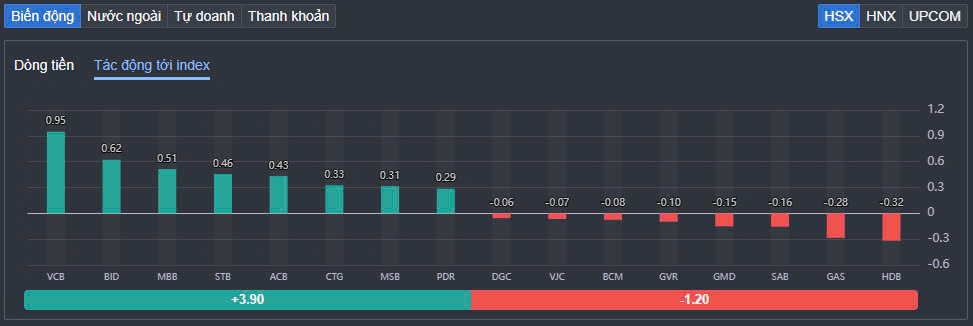

Im Bankensektor trug VCB mit 0,95 Punkten am stärksten zum VN-Index bei. Zum Handelsschluss stieg VCB um 0,77 %. BID legte um 0,9 % zu und steuerte ebenfalls 0,62 Punkte bei. Die nächstplatzierten Aktien mit dem größten positiven Beitrag zum VN-Index gehörten allesamt dem Bankensektor an, darunter MBB, STB,ACB , CTG und MSB.

Die HDB-Aktie hingegen entwickelte sich entgegen dem positiven Trend des Bankensektors und fiel um 1,7 %. Sie hatte mit einem Minus von 0,32 Punkten den größten negativen Einfluss auf den VN-Index. Auch Aktien wie GAS, SAB, GMD und GVR gaben nach und belasteten die Schwankungen des VN-Index.

|

| Bankaktien trugen am 17. Oktober den größten Anteil zum Kursanstieg bei. |

Im Segment der mittelgroßen und kleinen Unternehmen setzte sich der Rückgang von DBC um 2 % fort. Der Aktienkurs von DBC sank kontinuierlich, seit positive Geschäftsergebnisse für das dritte Quartal 2024 bekanntgegeben wurden. Demnach belief sich der Nettoumsatz auf über 3.500 Milliarden VND, ein Plus von 30 % gegenüber dem Vorjahresquartal. Der Nachsteuergewinn des Unternehmens lag im dritten Quartal 2024 bei über 312 Milliarden VND, 25-mal höher als im gleichen Zeitraum des Vorjahres und der höchste Wert der letzten fünf Quartale.

Zum Handelsschluss stieg der VN-Index um 7,04 Punkte (0,55 %) auf 1.286,52 Punkte. Insgesamt verzeichneten 224 Aktien Kursgewinne, 128 Kursverluste und 79 Aktien blieben unverändert. Der HNX-Index legte um 1,86 Punkte (0,81 %) auf 230,12 Punkte zu. Hierbei stiegen 87 Aktien, 60 Kursverluste und 59 Aktien blieben unverändert. Der UPCoM-Index stieg um 0,38 Punkte (0,41 %) auf 92,7 Punkte.

|

| Ausländische Investoren setzten ihre Netto-Verkaufsserie auf die fünfte Sitzung fort. |

Das gesamte Handelsvolumen an der HoSE erreichte über 685 Millionen Aktien, was einem Handelswert von 15.696 Milliarden VND entspricht (ein Plus von 18 % gegenüber dem Vortag). Davon entfielen 1.696 Milliarden VND auf freihändige Transaktionen. Der Handelswert an der HNX und der UPCoM belief sich auf 971 Milliarden VND bzw. 1.876 Milliarden VND.

Ausländische Investoren verzeichneten an der HoSE die fünfte Nettoverkaufssitzung in Folge mit einem Volumen von über 400 Milliarden VND. Dieser Kapitalzufluss floss vor allem in den Verkauf von FUESSVFL-ETF-Zertifikaten im Wert von 124 Milliarden VND. HDB- und DBC-Anteile wurden netto im Wert von 122 Milliarden VND bzw. 73 Milliarden VND verkauft. STB hingegen verzeichnete mit 177 Milliarden VND den stärksten Nettokauf. NTL- und EIB-Anteile wurden netto im Wert von 84 Milliarden VND bzw. 25 Milliarden VND gekauft.

Quelle: https://baodautu.vn/vn-index-hoi-phuc-ngoan-muc-trong-phien-dao-han-phai-sinh-d227701.html

![[Foto] Cat Ba – Grünes Inselparadies](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

Kommentar (0)