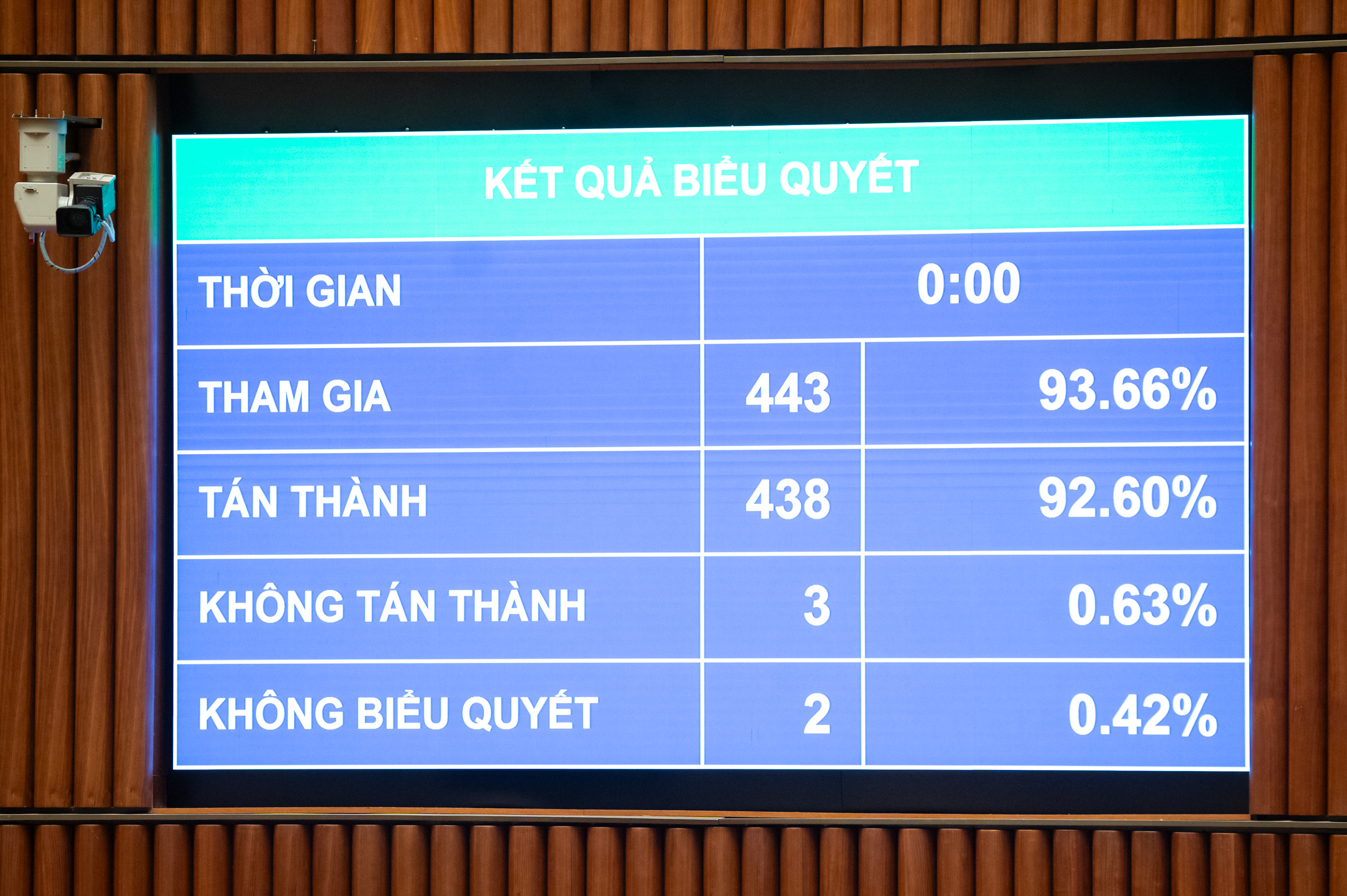

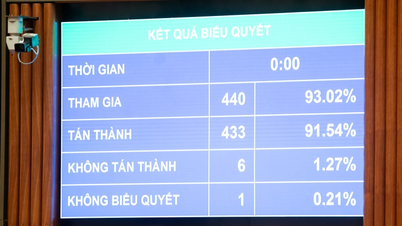

Ψηφοφορία για την ψήφιση του νόμου περί φόρου εισοδήματος φυσικών προσώπων - Φωτογραφία: P. THANG

Ο νόμος, ο οποίος ψηφίστηκε με 30 άρθρα και τέθηκε σε ισχύ από την 1η Ιουλίου 2026, ρυθμίζει τους φορολογούμενους και το φορολογητέο εισόδημα των φυσικών προσώπων, συμπεριλαμβανομένων των εισοδημάτων από επιχειρηματικές δραστηριότητες, μισθούς, ημερομίσθια, κεφαλαιακές επενδύσεις, μεταβιβάσεις κεφαλαίου, μεταβιβάσεις ακινήτων, κέρδη από λαχεία, δικαιώματα, τέλη δικαιόχρησης, κληρονομιές, δωρεές τίτλων και μετοχών κεφαλαίου, και άλλα έσοδα, όπως μεταβιβάσεις ψηφιακών περιουσιακών στοιχείων και ράβδων χρυσού.

Σε ποιες περιπτώσεις υπάρχει απαλλαγή από τον φόρο;

Οι φορολογικές απαλλαγές ισχύουν για τις ακόλουθες περιπτώσεις: εισόδημα από μεταβίβαση, κληρονομιά ή δωρεά ακίνητης περιουσίας· μεταβίβαση κατοικιών, δικαιωμάτων χρήσης γης και περιουσιακών στοιχείων που συνδέονται με οικιστική γη από ιδιώτες σε περιπτώσεις όπου το άτομο κατέχει μόνο μία κατοικία και ένα οικόπεδο· και εισόδημα από την αξία των δικαιωμάτων χρήσης γης που χορηγούνται σε ιδιώτες από το Κράτος.

Εισόδημα νοικοκυριών και ατόμων που ασχολούνται άμεσα με την παραγωγή καλλιεργειών, φυτεμένων δασών, ζώων, υδατοκαλλιέργειας και αλιευτικών προϊόντων που δεν έχουν μεταποιηθεί σε άλλα προϊόντα ή έχουν υποστεί μόνο βασική επεξεργασία· παραγωγή αλατιού· μετατροπή γεωργικής γης που έχει παραχωρηθεί από το κράτος· τόκοι από κρατικά ομόλογα, ομόλογα τοπικής αυτοδιοίκησης και καταθέσεις· εμβάσματα· αμοιβές νυχτερινής βάρδιας και υπερωριών· συντάξεις· υποτροφίες κ.λπ.

Αξίζει να σημειωθεί ότι ο νόμος που ψηφίστηκε ορίζει ειδικά τον φόρο εισοδήματος φυσικών προσώπων για το εισόδημα από επιχειρήσεις με ετήσιο εισόδημα 500 εκατομμυρίων VND ή λιγότερο, το οποίο δεν υπόκειται σε φόρο.

Σε περίπτωση που μια ατομική επιχείρηση έχει ετήσια έσοδα άνω των 500 εκατομμυρίων έως 3 δισεκατομμυρίων VND, ο φορολογικός συντελεστής θα είναι 15%, από 3 δισεκατομμύρια VND έως 50 δισεκατομμύρια VND, ο φορολογικός συντελεστής θα είναι 17% και τα έσοδα άνω των 50 δισεκατομμυρίων VND θα υπόκεινται σε φορολογικό συντελεστή 20%.

Πριν από την επίσημη ψήφιση του νόμου, ο Υπουργός Οικονομικών Nguyen Van Thang δήλωσε ότι, λαμβάνοντας υπόψη τις απόψεις των βουλευτών της Εθνοσυνέλευσης, το όριο αφορολόγητων εσόδων για τα νοικοκυριά και τις ατομικές επιχειρήσεις θα προσαρμοστεί από 200 εκατομμύρια VND/έτος σε 500 εκατομμύρια VND/έτος και το ποσό αυτό θα αφαιρεθεί πριν από τον υπολογισμό του φόρου με βάση ένα ποσοστό των εσόδων. Ταυτόχρονα, το αντίστοιχο όριο αφορολόγητων εσόδων από φόρο προστιθέμενης αξίας θα προσαρμοστεί επίσης στα 500 εκατομμύρια VND.

Επιπλέον, θα προστεθεί η μέθοδος υπολογισμού του φόρου που βασίζεται στο εισόδημα (έσοδα - έξοδα) για νοικοκυριά και ατομικές επιχειρήσεις με ετήσια έσοδα που υπερβαίνουν τα 500 εκατομμύρια VND έως 3 δισεκατομμύρια VND, με εφαρμογή φορολογικού συντελεστή 15% (παρόμοιου με τον συντελεστή φόρου εισοδήματος νομικών προσώπων για επιχειρήσεις με ετήσια έσοδα κάτω των 3 δισεκατομμυρίων VND). Τα άτομα αυτά θα έχουν τη δυνατότητα να επιλέξουν τη μέθοδο υπολογισμού του φόρου με βάση ένα ποσοστό των εσόδων τους.

Υπουργός Οικονομικών Νγκουγιέν Βαν Θανγκ - Φωτογραφία: Π. ΘΑΝΓΚ

Φορολόγηση μεταβιβάσεων ακινήτων και ράβδων χρυσού.

Όσον αφορά το προσωπικό επίδομα για τους φορολογούμενους, έχει προσαρμοστεί σε 15,5 εκατομμύρια VND/μήνα (ισοδύναμο με 186 εκατομμύρια VND/έτος). Το επίδομα για κάθε εξαρτώμενο άτομο είναι 6,2 εκατομμύρια VND/μήνα. Συνεπώς, με βάση τις διακυμάνσεις των τιμών και του εισοδήματος, η κυβέρνηση θα υποβάλει στη Μόνιμη Επιτροπή της Εθνοσυνέλευσης κανονισμούς σχετικά με τα επίπεδα του προσωπικού επιδόματος ανάλογα με την κοινωνικοοικονομική κατάσταση σε κάθε περίοδο.

Ο καθορισμός του προσωπικού επιδόματος για εξαρτώμενα άτομα ακολουθεί την αρχή ότι κάθε εξαρτώμενο άτομο μπορεί να ζητηθεί ως έκπτωση μόνο μία φορά από έναν φορολογούμενο.

Τα φυσικά πρόσωπα που κατοικούν στη χώρα δικαιούνται εκπτώσεις από το φορολογητέο εισόδημα πριν από τον υπολογισμό του φόρου επί του εισοδήματος από μισθούς, ημερομίσθια, φιλανθρωπικές και ανθρωπιστικές εισφορές, καθώς και από έξοδα για υγειονομική περίθαλψη, εκπαίδευση και κατάρτιση των φορολογουμένων και των εξαρτώμενων προσώπων.

Επιπλέον, ο νόμος που ψηφίστηκε ορίζει ρητά και τον φόρο εισοδήματος φυσικών προσώπων επί των εισοδημάτων από μεταβιβάσεις ακινήτων. Συγκεκριμένα, ο εν λόγω φορολογικός συντελεστής καθορίζεται πολλαπλασιάζοντας την τιμή μεταβίβασης επί φορολογικό συντελεστή 2%. Ο χρόνος προσδιορισμού του φορολογητέου εισοδήματος από μεταβιβάσεις ακινήτων είναι ο χρόνος που τίθεται σε ισχύ η σύμβαση μεταβίβασης σύμφωνα με το νόμο ή ο χρόνος καταχώρισης του δικαιώματος χρήσης ή κυριότητας του ακινήτου.

Όσον αφορά την πρόταση για την είσπραξη φόρου επί των μεταβιβάσεων χρυσού, ο Υπουργός Οικονομικών δήλωσε ότι το περιεχόμενο αυτό έχει εξεταστεί και ερευνηθεί προσεκτικά, με βάση τη σύνθεση απόψεων από φορείς και την απορρόφηση απόψεων.

Συνεπώς, ο νόμος ορίζει φόρο επί των ράβδων χρυσού με συντελεστή 0,1% επί της τιμής μεταβίβασης για κάθε συναλλαγή. Η κυβέρνηση έχει την ευθύνη να καθορίσει το όριο φόρου, το χρονοδιάγραμμα είσπραξης και να προσαρμόσει τον φορολογικό συντελεστή σύμφωνα με τον οδικό χάρτη για τη διαχείριση της αγοράς χρυσού.

Σύμφωνα με τον κ. Thang, ο ρόλος της κυβέρνησης στη ρύθμιση του χρυσού στοχεύει στον αποκλεισμό ατόμων που αγοράζουν και πωλούν χρυσό για σκοπούς αποταμίευσης και φύλαξης (όχι για επιχειρηματικούς σκοπούς). Επειδή πρόκειται για μια νέα ρύθμιση με ευρύ αντίκτυπο, είναι ένα απαραίτητο βήμα για την εφαρμογή της οδηγίας του Κόμματος και του Κράτους σχετικά με την αυστηρή διαχείριση των δραστηριοτήτων εμπορίας χρυσού, συμβάλλοντας στον περιορισμό της κερδοσκοπίας με τον χρυσό και στην προσέλκυση κοινωνικών πόρων για συμμετοχή στην οικονομία.

Πηγή: https://tuoitre.vn/chinh-thuc-ap-thue-giao-dich-bat-dong-san-vang-mieng-nguong-chiu-thue-ho-kinh-doanh-la-500-trieu-20251210093257967.htm#content-1

![[Φωτογραφία] Εξερευνήστε το πολεμικό πλοίο USS Robert Smalls του Πολεμικού Ναυτικού των ΗΠΑ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

Σχόλιο (0)