Πίσω από αυτή τη φαινομενικά «μικρή» εμπειρία κρύβεται ο συνδυασμός τριών παραγόντων που αναδιαμορφώνουν το χρηματοοικονομικό τοπίο του Βιετνάμ: τραπεζικές συναλλαγές - fintech - τεχνολογία τεχνητής νοημοσύνης.

Καθώς και τα τρία κόμματα μοιράζονται τον κοινό στόχο της επέκτασης της πρόσβασης σε ασφαλή και ευέλικτη χρηματοδότηση για τον λαό, το «όριο δαπανών των 3 λεπτών» δεν αποτελεί απλώς μια νέα ευκολία, αλλά μια απόδειξη μιας πιο έξυπνης, πιο εξατομικευμένης και πιο προσιτής προσέγγισης στη χρηματοδότηση στην καθημερινή ζωή του Βιετναμέζικου λαού.

Η χειραψία «δισεκατομμυρίων δολαρίων» μεταξύ τραπεζών και fintech: Όταν η τεχνολογία γεμίζει το οικονομικό κενό

Σύμφωνα με στοιχεία της Κρατικής Τράπεζας του Βιετνάμ, το 72% των εταιρειών fintech στο Βιετνάμ συνεργάζονται πλέον με εμπορικές τράπεζες - ένα ποσοστό που δείχνει ότι η συνεργασία αντικαθιστά σταδιακά το ανταγωνιστικό μοντέλο. Οι τράπεζες διαθέτουν ροές κεφαλαίων, εμπορικά σήματα και εμπειρία στη διαχείριση κινδύνων. Η fintech διαθέτει ταχύτητα, τεχνολογία και την ικανότητα να κατανοεί τους χρήστες σε επίπεδο δεδομένων συμπεριφοράς. Όταν οι δύο πλευρές ενώνουν τα χέρια τους, το «οικονομικό κενό» - όπου εκατομμύρια άνθρωποι δεν είχαν ποτέ πιστωτικό σκορ ή δεν είναι επιλέξιμοι για πρόσβαση σε επίσημες χρηματοοικονομικές υπηρεσίες - αρχίζει να καλύπτεται.

Η έκθεση της EY Vietnam με τίτλο «Βελτίωση της Χρηματοοικονομικής Ένταξης του Βιετνάμ και ο Ρόλος της Fintech» επισημαίνει ότι οι πλατφόρμες fintech διαδραματίζουν ολοένα και πιο σημαντικό ρόλο στην υποστήριξη των τραπεζών να επεκτείνουν την εμβέλειά τους μέσω «εναλλακτικών δεδομένων» - μιας συλλογής οικονομικών σημάτων που το παραδοσιακό πιστωτικό σύστημα δεν μπορούσε να εκμεταλλευτεί πριν: ιστορικό πληρωμών λογαριασμών, συχνότητα ανανέωσης τηλεφώνου, επαναλαμβανόμενες καταναλωτικές συνήθειες...

Αυτά τα δεδομένα δεν αντικαθιστούν το παλιό πιστωτικό σύστημα, αλλά συμπληρώνουν και ολοκληρώνουν την οικονομική εικόνα κάθε χρήστη. Χάρη στην Τεχνητή Νοημοσύνη και την ανάλυση δεδομένων σε πραγματικό χρόνο, τα χρηματοπιστωτικά ιδρύματα μπορούν να αξιολογήσουν την αγοραστική ικανότητα, την ικανότητα αποπληρωμής και την οικονομική συμπεριφορά των πελατών με πιο ευέλικτο και ολοκληρωμένο τρόπο.

Αν στο παρελθόν, η πρόσβαση στην πίστωση ήταν σχεδόν αποκλειστικά για ομάδες με σταθερό εισόδημα, εξασφαλίσεις και καθαρό πιστωτικό ιστορικό, τώρα, με την υποστήριξη της Τεχνητής Νοημοσύνης, το τείχος μεταξύ «ατόμων με βαθμολογία» και «ατόμων που δεν έχουν ποτέ βαθμολογία» σταδιακά εξαφανίζεται.

Αυτή η προσέγγιση είναι σύμφωνη με την κατεύθυνση της κυβέρνησης στην Εθνική Στρατηγική Χρηματοοικονομικής Ένταξης, όπου το Βιετνάμ στοχεύει στο 80% των ενηλίκων να έχουν λογαριασμούς χρηματοοικονομικών συναλλαγών έως το 2025 και να διαμορφώσουν σταδιακά ένα ανοιχτό οικοσύστημα πίστωσης σε μια ψηφιακή πλατφόρμα.

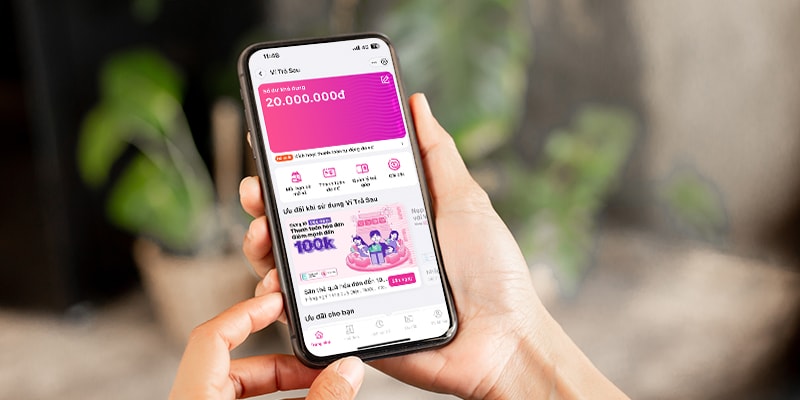

MoMo Postpaid Wallet – «ευέλικτη πηγή χρημάτων» για τη σύγχρονη ζωή

Στην εικόνα της συνεργασίας μεταξύ τραπεζών και fintech, το Postpaid Wallet (VTS), ένα προϊόν που αναπτύχθηκε από την TPBank και την MBV και αναπτύχθηκε απρόσκοπτα στην εφαρμογή MoMo, αποτελεί ένα τυπικό παράδειγμα.

Σε αντίθεση με ό,τι πιστεύεται ευρέως, το Postpaid Wallet δεν δημιουργεί χρέος, αλλά παρέχει στους χρήστες μια ευέλικτη πηγή χρημάτων που μπορεί να χρησιμοποιηθεί αμέσως όταν χρειάζεται, με ένα εξατομικευμένο όριο που βασίζεται στην πραγματική οικονομική δυνατότητα. Με το Postpaid Wallet, οι χρήστες μπορούν να είναι πιο προνοητικοί στην εξισορρόπηση της ταμειακής ροής, αντί να περιμένουν παθητικά για εισόδημα ή να αναζητούν ανεπίσημες πηγές κεφαλαίου.

Από την οπτική γωνία της τράπεζας, αυτό το συνεργατικό μοντέλο προσφέρει επίσης σαφή οφέλη: βελτιστοποιούνται τα λειτουργικά έξοδα, οι διαδικασίες έγκρισης συντομεύονται, ενώ οι δυνατότητες διαχείρισης κινδύνου ενισχύονται χάρη στην τεχνολογία διαφανούς βαθμολόγησης.

Από οικονομικής άποψης, πολλοί ειδικοί θεωρούν το Postpaid Wallet ως μια σαφή επίδειξη της αποτελεσματικότητας του μοντέλου συνεργασίας μεταξύ τραπεζών και πλατφορμών fintech. Αυτό που είναι αξιοσημείωτο, σύμφωνα με τους ειδικούς, είναι ότι λύσεις όπως το MoMo αποτελούν ένα «εκτεταμένο χέρι» που επεκτείνει την ικανότητα εξυπηρέτησης του χρηματοπιστωτικού συστήματος μέσω δεδομένων και τεχνολογίας. Ταυτόχρονα, η βοήθεια εκατομμυρίων ανθρώπων να καταγραφούν με πόντους CIC για πρώτη φορά - ένα σημαντικό βήμα προς τον στόχο της οικονομικής ένταξης και της ανάπτυξης της ψηφιακής οικονομίας.

Μπορεί να φανεί ότι ο συνδυασμός τραπεζικών εργασιών και fintech ανοίγει ένα νέο κεφάλαιο για τα χρηματοοικονομικά του Βιετνάμ: ταχύτερο, πιο διαφανές και πιο ολοκληρωμένο.

Και σε αυτή την εικόνα, η MoMo, μαζί με συνεργάτες όπως η TPBank και η MBV, καταδεικνύει ότι η τεχνολογία όχι μόνο βοηθά στην αποτελεσματική ροή χρημάτων, αλλά φέρνει και οικονομικές ευκαιρίες πιο κοντά σε κάθε πολίτη.

Πηγή: https://daibieunhandan.vn/co-hoi-tai-chinh-cho-hang-trieu-nguoi-fintech-va-ngan-hang-giup-xoa-bo-buc-tuong-giai-nguoi-co-va-chua-co-diem-tin-dung-10392778.html

![[Φωτογραφία] Βοηθήστε επειγόντως τους ανθρώπους να βρουν σύντομα ένα μέρος να ζήσουν και να σταθεροποιήσουν τη ζωή τους](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F09%2F1765248230297_c-jpg.webp&w=3840&q=75)

![[Φωτογραφία] Ο Γενικός Γραμματέας Το Λαμ συνεργάζεται με τις Μόνιμες Επιτροπές των Υποεπιτροπών του 14ου Κομματικού Συνεδρίου](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/09/1765265023554_image.jpeg)

Σχόλιο (0)