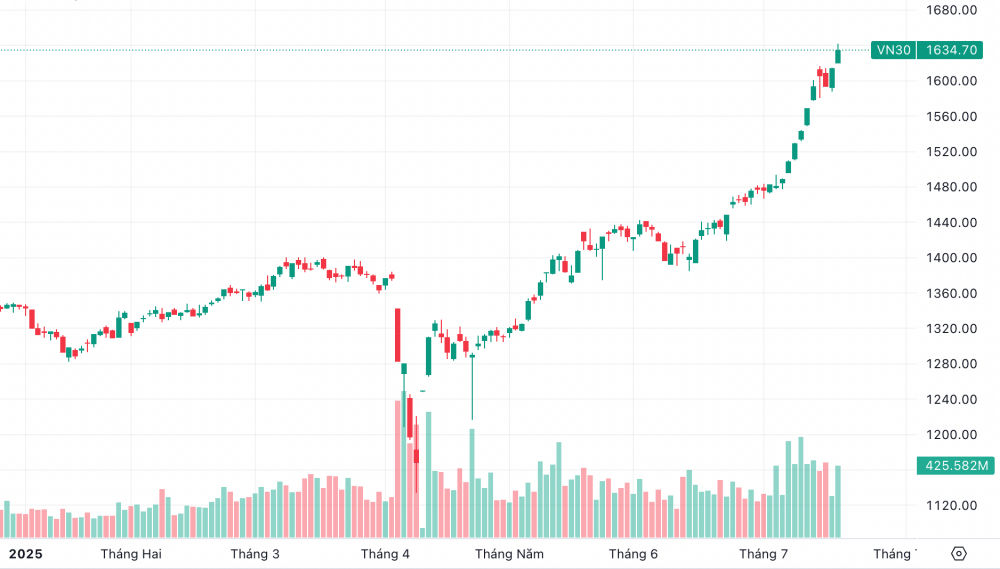

Στις 17 Ιουλίου, ο δείκτης VN30 έκλεισε στις 1.634,7 μονάδες, σημειώνοντας άνοδο άνω των 20 μονάδων, που αντιστοιχεί σε 1,26%, ενώ ο δείκτης VN έφτασε τις 1.490 μονάδες, σημειώνοντας άνοδο 0,99%. Αυτό είναι το υψηλότερο σημείο στην ιστορία του VN30.

Οι 30 κορυφαίες μετοχές σε αυτήν την αγορά προσελκύουν σταθερά αγοραστικό ενδιαφέρον τόσο από εγχώριους όσο και από ξένους επενδυτές.

|

| Ο δείκτης VN30 έφτασε σε νέο υψηλό κατά τη διάρκεια της συνεδρίασης στις 17 Ιουλίου. |

Προηγουμένως, κατά το πρώτο εξάμηνο του 2025, η ανάπτυξη του δείκτη VN υποστηρίχθηκε επίσης από μια σειρά μετοχών μεγάλης κεφαλαιοποίησης.

Η MB Securities Joint Stock Company (MBS) δήλωσε ότι, από τις 4 Ιουλίου 2025, παρόλο που ο δείκτης VN ανέκαμψε σημαντικά κατά περισσότερες από 300 μονάδες από το συμβάν της 2ας Απριλίου, η ανοδική δυναμική δεν έχει εξαπλωθεί σε όλες τις κατηγορίες μετοχών. Οι μετοχές μεσαίας και μικρής κεφαλαιοποίησης συνεχίζουν να αναπτύσσονται αργά ή ακόμη και να μειώνονται σε τιμή σε σύγκριση με την αύξηση του κύριου δείκτη.

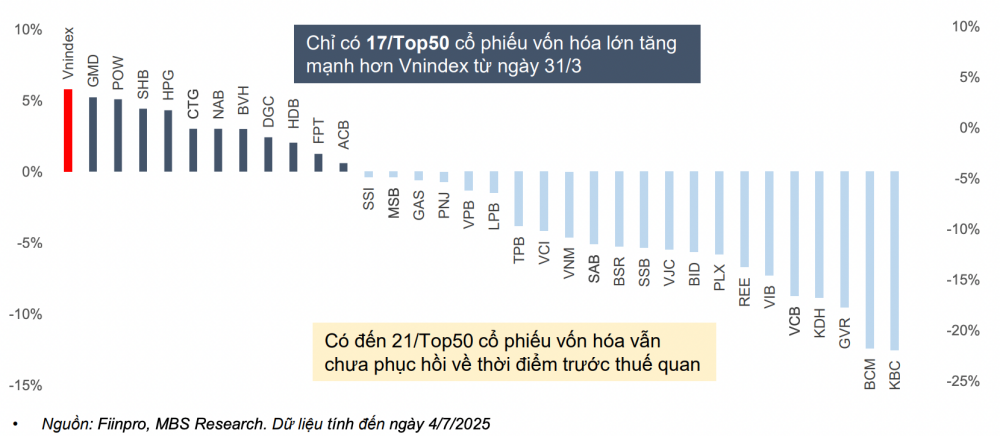

Στην ομάδα μετοχών μεγάλης κεφαλαιοποίησης, η μεγαλύτερη συνεισφορά προέρχεται κυρίως από την ομάδα μετοχών Vingroup . Μόνο 12 από τις 50 μετοχές με τη μεγαλύτερη κεφαλαιοποίηση αγοράς έχουν αυξηθεί περισσότερο από τον δείκτη VN από τις 31 Μαρτίου 2025, ενώ περίπου 9 μετοχές έχουν αυξηθεί λιγότερο από τον δείκτη VN. Ακόμη και σχεδόν οι μισές από τις 50 κορυφαίες μετοχές δεν έχουν ακόμη ανακάμψει στα προ δασμών επίπεδά τους.

|

| Διακυμάνσεις τιμών των 50 κορυφαίων μετοχών μεγάλης κεφαλαιοποίησης από τις 31 Μαρτίου (πριν από το δασμολογικό σοκ) έως τις 4 Ιουλίου 2025. |

Σύμφωνα με την αξιολόγηση του MBS, στο πλαίσιο της ανακοινωθείσας δασμολογικής πολιτικής των ΗΠΑ για το Βιετνάμ που είναι ευνοϊκότερη από αυτήν των ανταγωνιστικών χωρών, και με την προοπτική αναβάθμισης της χρηματιστηριακής αγοράς του Βιετνάμ να γίνεται σαφέστερη, η τάση καθαρών πωλήσεων των ξένων επενδυτών αναμένεται να αντιστραφεί σημαντικά το δεύτερο εξάμηνο του 2025. Ο προορισμός των ξένων κεφαλαίων θα είναι κυρίως μετοχές μεγάλης κεφαλαιοποίησης με επαρκή όρια ξένης ιδιοκτησίας.

Από τις 4 Ιουλίου 2025, ο δείκτης VN διαπραγματεύεται με λόγο P/E 14 φορές, υψηλότερο από τον μέσο όρο των τελευταίων 3 ετών (13,5x), αλλά εξακολουθεί να είναι 17% χαμηλότερος από την τριετή κορύφωση (16,9 φορές το 4ο τρίμηνο του 2021).

Η αποτίμηση του ομίλου VN30 (με το μεγαλύτερο μέρος της κεφαλαιοποίησης της αγοράς να προέρχεται από τον τραπεζικό τομέα) είναι 12,7 φορές ο λόγος τιμής/κέρδους (P/E), περίπου 3% υψηλότερη από τον τριετή μέσο όρο των 12,3 φορές, αλλά εξακολουθεί να είναι χαμηλότερη από την κορύφωση των 15 φορές στο τέταρτο τρίμηνο του 2021. Αυτό δείχνει ότι η αποτίμηση της αγοράς γενικότερα, και των μετοχών μεγάλης κεφαλαιοποίησης ειδικότερα, παραμένει ελκυστική σε σύγκριση με την αύξηση των κερδών και τις προσδοκίες αναβάθμισης της αγοράς.

Κατά το δεύτερο εξάμηνο του 2025, η MBS πιστεύει ότι τα κεφάλαια θα εισρεύσουν σε μετοχές μεγάλης κεφαλαιοποίησης που δεν έχουν δει σημαντικές αυξήσεις τιμών πρόσφατα, χάρη στις ελκυστικές αποτιμήσεις και τις δυνατότητες αύξησης κερδών.

Στο βασικό σενάριο, με αύξηση 17% στα κέρδη για τις εισηγμένες εταιρείες και λόγο P/E 13,5-13,8 φορές, η εν λόγω χρηματιστηριακή εταιρεία αναμένει ότι ο δείκτης VN θα φτάσει τις 1.500-1.540 μονάδες τους τελευταίους μήνες του έτους.

Σε ένα πιο αισιόδοξο σενάριο, ο αντίκτυπος των δασμολογικών πολιτικών των ΗΠΑ είναι μικρότερος από τον αναμενόμενο, τα ξένα κεφάλαια εισρέουν έντονα στην αγορά του Βιετνάμ χάρη στην προοπτική αναβάθμισης, η αύξηση των κερδών της αγοράς αναμένεται να φτάσει το 19%, ο αναμενόμενος λόγος P/E είναι 13,5-14 φορές και ο δείκτης VN θα μπορούσε να ανέλθει στο εύρος των 1.580 μονάδων μέχρι το τέλος του έτους.

Πηγή: https://baodautu.vn/co-phieu-bluechips---dich-den-cua-dong-tien-ngoai-d334260.html

Σχόλιο (0)