Σύμφωνα με τα στοιχεία της FiinRatings για την αγορά ομολόγων, η αξία έκδοσης ομολόγων αυξήθηκε κατακόρυφα τον Ιούνιο του 2025, φτάνοντας τα 105,5 τρισεκατομμύρια VND, σημειώνοντας αύξηση 52,4% σε σύγκριση με τον προηγούμενο μήνα. Από αυτό, οι ιδιωτικές τοποθετήσεις αντιπροσώπευαν το 100%, χωρίς δημόσιες προσφορές.

Κατά τους πρώτους έξι μήνες του έτους, η συνολική αξία των εκδοθέντων ομολόγων έφτασε τα 248,6 τρισεκατομμύρια VND, σημειώνοντας αύξηση 71,2% σε σύγκριση με την ίδια περίοδο πέρυσι. Από αυτό το ποσοστό, τα ομόλογα που τοποθετήθηκαν ιδιωτικά αντιπροσώπευαν το 88,8% (αύξηση 72,4% σε σύγκριση με την ίδια περίοδο) και τα ομόλογα που εκδόθηκαν δημόσια αντιπροσώπευαν το 11,2% (αύξηση 62,3% σε σύγκριση με την ίδια περίοδο).

Σύμφωνα με τα στοιχεία της FiinRatings, η αγορά κατέγραψε επιπλέον 4,5 τρισεκατομμύρια VND σε προβληματικά ομόλογα από επιχειρήσεις τον Ιούνιο, ανεβάζοντας τη συνολική αξία στα 23 τρισεκατομμύρια VND τους πρώτους έξι μήνες του έτους. Το ποσό αυτό αντιπροσωπεύει μείωση 31% σε σύγκριση με την ίδια περίοδο πέρυσι. Από αυτά, το 45,8% των προβληματικών ομολόγων προήλθε από τον τομέα των ακινήτων, το 16,4% από τον τομέα της μεταποίησης, το 8,7% από τον τομέα των κατασκευών και το υπόλοιπο 28,6% από άλλους τομείς.

Αξίζει να σημειωθεί ότι πολλές από τις εταιρείες με προβληματικά εταιρικά ομόλογα τον Ιούνιο είχαν αποδυναμώσει την πιστωτική τους υγεία με την πάροδο των ετών και είχαν αντιμετωπίσει προηγούμενες αθετήσεις/προβλέψεις ή ήταν μέρος του ίδιου οικοσυστήματος με τους προηγουμένως προβληματικούς εκδότες ομολόγων.

Μεταξύ των εκδοτών ακινήτων, οι επιχειρήσεις έχουν δείξει σημάδια ανάκαμψης και έχουν λάβει θετικά μέτρα για τη διαχείριση των ληξιπρόθεσμων/αναβαλλόμενων ομολόγων, επωφελούμενες από τη χαλάρωση των νομικών κανονισμών και έναν πλήρη τιμοκατάλογο γης. Ωστόσο, ορισμένες εκδόσεις ομολόγων εξακολουθούν να παρουσιάζουν νέες καθυστερήσεις στις πληρωμές κεφαλαίου/τόκων κατά το πρώτο εξάμηνο του έτους, λόγω του ότι οι επιχειρήσεις δεν έχουν ακόμη ανακτήσει επαρκή ρευστότητα για να πληρώσουν τους ομολογιούχους.

Τους τελευταίους μήνες του έτους, η FiinRatings αναμένει ότι οι καθυστερημένες και αναβαλλόμενες πληρωμές θα συνεχιστούν, αλλά σε χαμηλότερο επίπεδο από τις περιόδους αιχμής των προηγούμενων ετών.

Σχολιάζοντας τις νέες νομικές ρυθμίσεις που σχετίζονται με την αγορά ομολόγων, ο εν λόγω οργανισμός αξιολόγησης πιστοληπτικής ικανότητας πιστεύει ότι η εφαρμογή ενός δείκτη χρέους προς ίδια κεφάλαια που δεν υπερβαίνει το 5πλάσιο αυστηροποιεί τις οικονομικές συνθήκες των εκδοτών ομολόγων, αλλά θα έχει μικρό σημαντικό αντίκτυπο στην προσφορά ιδιωτικά εκδιδόμενων εταιρικών ομολόγων.

|

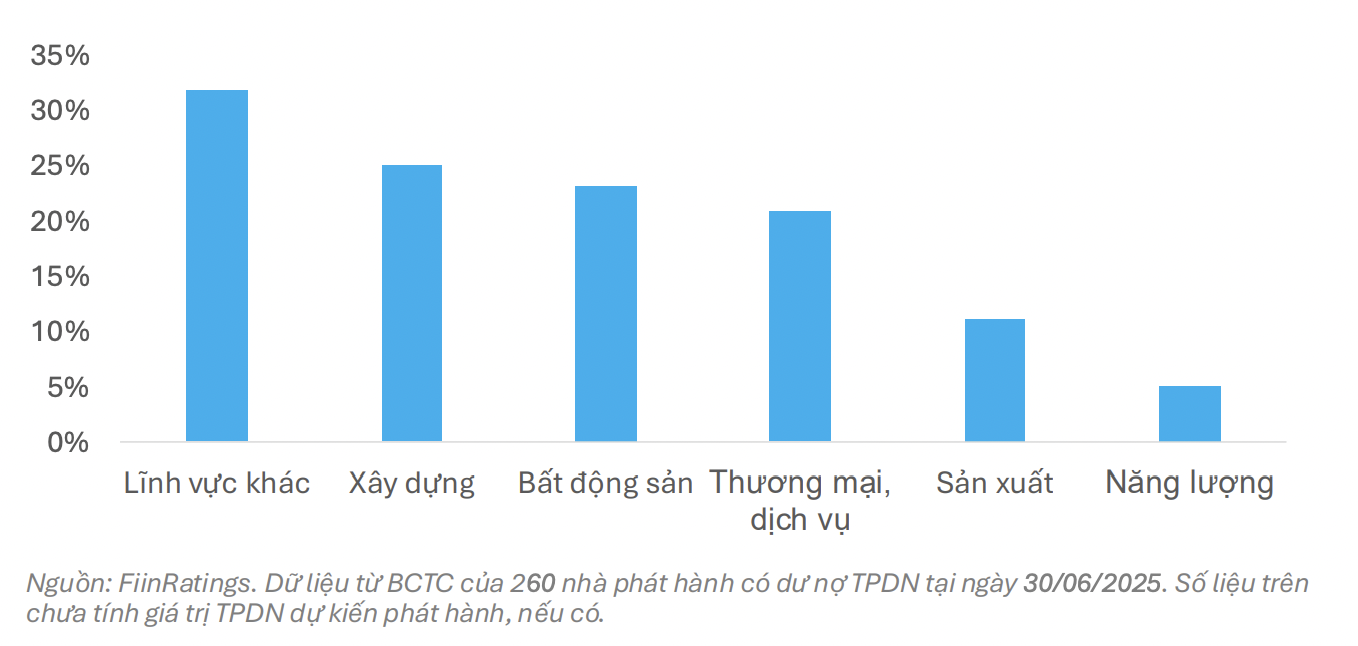

| Ποσοστό εκδοτών εταιρικών ομολόγων με δείκτη χρέους προς ίδια κεφάλαια μεγαλύτερο από 5 φορές ανά κλάδο. |

Σε ορισμένους τομείς με υψηλή χρηματοοικονομική μόχλευση, όπως τα ακίνητα, οι κατασκευές, το εμπόριο και οι υπηρεσίες ( τουρισμός , ψυχαγωγία, αεροπορία κ.λπ.) και η ενέργεια, το ποσοστό των εκδοτών στην αγορά που υπερβαίνει το κανονιστικό όριο είναι μόνο περίπου 5-25% ανάλογα με τον τομέα, και αποτελείται κυρίως από εκδότες με μικρό μερίδιο αγοράς.

«Επομένως, πιστεύουμε ότι η αγορά ιδιωτικών ομολόγων θα παραμείνει ελκυστική για τομείς με υψηλές και μακροπρόθεσμες κεφαλαιακές ανάγκες, που απαιτούν άντληση κεφαλαίων μέσω εταιρικών ομολόγων και μείωση της εξάρτησης από τραπεζικά δάνεια», αξιολόγησε η FiinRatings.

Οι νέοι κανονισμοί για τον δείκτη χρέους θα συμβάλουν επίσης στη βελτίωση της ποιότητας των εταιρικών ομολόγων στην αγορά, περιορίζοντας την ικανότητα των νεοσύστατων εταιρειών έργων υψηλής μόχλευσης να αντλούν κεφάλαια. Ταυτόχρονα, με αυτόν τον νέο κανονισμό, το κανάλι προσφοράς προϊόντων στο ευρύ κοινό αναμένεται να ανακάμψει σταδιακά κατά το δεύτερο εξάμηνο του 2025.

Επιπλέον, η απόφαση αριθ. 21/2025/QD-TTg σχετικά με τον Κατάλογο Πράσινης Ταξινόμησης, η οποία εκδόθηκε πρόσφατα, αναμένεται επίσης να ανοίξει το δρόμο για ένα νέο κύμα βιώσιμων επενδύσεων, δίνοντας ώθηση στην αγορά πράσινων ομολόγων.

Πηγή: https://baodautu.vn/trai-phieu-doanh-nghiep-chao-ban-ra-cong-chung-se-khoi-sac-vao-nua-cuoi-nam-2025-d330911.html

Σχόλιο (0)