Muchas empresas fueron "sobrevaloradas" en cientos de miles de millones de dongs después de las auditorías - Foto: AI

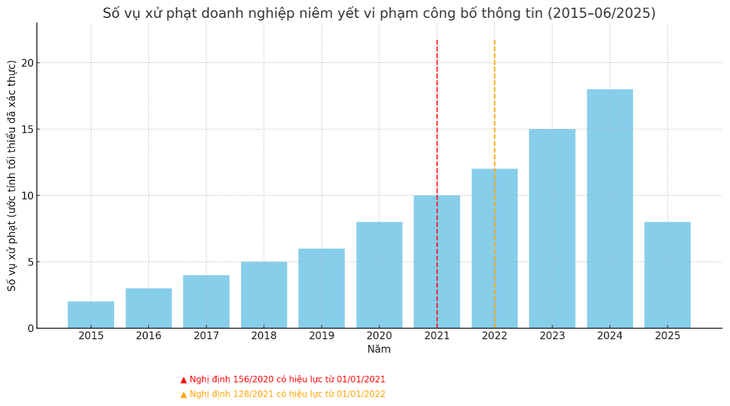

El fuerte aumento en el número de multas refleja la estricta supervisión del organismo gestor. Sin embargo, también se han planteado muchas preguntas sobre la calidad de la contabilidad de las empresas que cotizan en bolsa. ¿Cómo se gestionarán las empresas "famosas" con discrepancias de cientos o miles de millones? ¿Cuándo se les "identificará"?

Muchas empresas tienen ganancias 'sesgadas' después de la auditoría

En una decisión recientemente emitida, la Comisión de Valores ha multado a Vietnam Electricity Construction Joint Stock Corporation (VNE) por numerosas infracciones.

Incluyendo el error de revelar información incorrecta en el informe financiero de 2023. Específicamente, en el informe del cuarto trimestre de 2024 preparado por VNE, el beneficio después de impuestos fue de más de 1.300 millones de dongs, pero después de la auditoría, perdió más de 28.000 millones de dongs, una diferencia del 2,225%.

Anteriormente, muchas empresas también eran sancionadas por infracciones similares, y la mayoría de sus beneficios netos se reducían drásticamente al ser auditadas. Cabe destacar que esta diferencia no es nueva, pero en el pasado, estas infracciones no se castigaban con tanta intensidad como ahora.

Al hablar con Tuoi Tre , un auditor con larga trayectoria dijo que la publicación de grandes cifras inexactas afecta directamente los derechos de los inversores.

Además de las multas, a las empresas que cometan infracciones graves, reincidan o falsifiquen intencionalmente informes se les pueden suspender sus transacciones, revocar su estatus de empresa pública o incluso transferir sus archivos a una agencia de investigación si hay indicios de delitos de valores, fraude o fraude financiero.

Datos: Centro complementario FIDT

Según el Sr. Ta Quoc Duong, Jefe del Departamento de Negocios de Hub Dong Hanh - FIDT Investment Joint Stock Company, el acto de revelar información falsa sobre las ganancias entre los estados financieros preparados por uno mismo y los estados financieros posteriores a la auditoría se determina como una violación de la divulgación de información en la Cláusula 5, Artículo 42 del Decreto 156/2020, que ha sido modificado y complementado por la Cláusula 33, Artículo 1 del Decreto 128/2021.

El Sr. Duong dijo que antes de esta regulación, el acto de publicar información falsa u ocultar información en actividades de valores sería castigado o procesado.

Las regulaciones anteriores dificultaban que los organismos de gestión determinaran las violaciones, especialmente en casos de grandes diferencias en las ganancias entre los informes preparados internamente y los informes auditados.

Mientras tanto, la normativa vigente facilita a las agencias de gestión la identificación de infracciones, lo que permite su rápida tramitación y la imposición de sanciones. El Sr. Duong comentó que esta podría ser la principal razón del reciente aumento en el número de sanciones.

¿Problema de calidad contable o fraude deliberado?

En declaraciones a Tuoi Tre, exlíder de la Asociación de Contadores y Auditores de Vietnam, dijo que hay muchas razones que llevan a informes financieros incorrectos.

En primer lugar, algunas empresas cometen errores deliberadamente. "No todo se debe a una mala calidad contable. En muchos casos, las empresas cometen errores deliberadamente porque las sanciones no eran estrictas en el pasado, por lo que están dispuestas a aprovechar las lagunas legales", afirmó.

Además del factor intencional, el experto dijo que también hay una causa desde la calidad de la contabilidad, especialmente al aplicar las normas internacionales de información financiera.

Además, algunas empresas reportaron ganancias pero luego de ser auditadas se convirtieron en grandes pérdidas no por una contabilidad incorrecta, sino por la aplicación de diferentes mecanismos financieros en distintos momentos, como la provisión por deudas incobrables.

El Sr. Duong coincidió en que muchas empresas aún presentan deficiencias en sus prácticas contables y sistemas de control interno. Los errores en el registro de ingresos, gastos, valoración de activos o provisiones suelen deberse a inconsistencias en la aplicación de las normas contables vietnamitas (VAS) o a limitaciones en la capacidad profesional.

Esto hace que los estados financieros preparados por los propios auditores difieran significativamente de los informes auditados, en los que las normas se aplican de forma más estricta e independiente.

"Es innegable que varias empresas aprovechan deliberadamente el lapso entre la publicación de sus informes financieros elaborados por ellas mismas y los auditados para favorecer sus propios intereses", afirmó el Sr. Duong.

La 'confección de libros' para aumentar los beneficios en los informes personales suele tener como objetivo aumentar los precios de las acciones, mejorar la imagen antes de emitir acciones o mantener las condiciones de los préstamos y emitir bonos.

Las empresas necesitan mejorar la calidad de la auditoría y la contabilidad en el nuevo contexto.

El ex líder de la Asociación de Contadores y Auditores de Vietnam dijo que las empresas necesitan mejorar su capacidad contable y cumplir con los nuevos estándares, mientras que las agencias estatales necesitan emitir regulaciones claras y consistentes para minimizar los riesgos legales para las empresas.

El Sr. Ta Quoc Duong dijo que el fuerte aumento en el número de empresas multadas también refleja el proceso de perfeccionamiento del marco legal y el endurecimiento de la supervisión por parte de las agencias de gestión.

En el contexto de los esfuerzos de Vietnam por construir un mercado de valores transparente, se han fortalecido fuertemente las regulaciones sobre divulgación de información para proteger a los inversores y mejorar la calidad del mercado.

Este es un paso preparatorio importante hacia el objetivo de mejorar el mercado de valores de Vietnam desde "frontera" a "emergente".

Binh Khanh

Fuente: https://tuoitre.vn/loi-nhuan-venh-tien-ti-sau-kiem-toan-goc-khuat-chat-luong-ke-toan-hay-co-tinh-gian-doi-20250702193440154.htm

![[Foto] 60º aniversario de la fundación de la Asociación de Artistas Fotográficos de Vietnam](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

![[Foto] El presidente de la Asamblea Nacional, Tran Thanh Man, asiste a la ceremonia de entrega de premios VinFuture 2025.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

Kommentar (0)