یک میلیارد وام بگیرید، یک میلیون اصل وام را پس بدهید - کلید باز کردن قفل درِ خانهدار شدن.

از پایان سه ماهه اول سال جاری، بانک بینالمللی ویتنام ( VIB ) بسته وام برای خرید آپارتمانها و خانههای شهری به ارزش حداکثر ۴۵۰۰۰ میلیارد دونگ ویتنام راهاندازی کرده است و راهحلهای نوآورانهای ارائه میدهد.

این وام نه تنها به خاطر نرخ بهره ثابت جذابش در درازمدت قابل توجه است، بلکه بسته وام ۴۵ تریلیون دانگ ویتنامی نیز با روش وام گرفتن ۱ میلیارد دانگ ویتنامی و بازپرداخت ۱ میلیون دانگ ویتنامی اصل وام، توجه ویژهای به ظرفیت بازپرداخت و ثبات مالی بلندمدت خریداران خانه، به ویژه جوانان، دارد.

نکته برجسته این بسته وام، روش بازپرداخت اصل وام فوقالعاده انعطافپذیر آن است. بر این اساس، برای ۵ سال اول، مشتریان فقط باید هر ماه ۱ میلیون دانگ ویتنامی اصل وام را برای یک مانده بدهی ۱ میلیارد دانگ ویتنامی پرداخت کنند که معادل ۰.۱٪ در ماه است - که به طور قابل توجهی پایینتر از نرخهای معمول ۰.۳٪ تا ۰.۸٪ مشاهده شده در بازار است.

به گفته نماینده بانک، این راه حل برای جوانان طراحی شده است. جوانان اغلب پس انداز اولیه محدودی دارند اما پتانسیل قابل توجهی برای رشد درآمد در آینده دارند. این گزینه به طور قابل توجهی فشار مالی را در مراحل اولیه کاهش میدهد، به آنها امکان دسترسی آسانتر به وامهای بزرگتر را میدهد و به آنها کمک میکند تا زودتر صاحب خانه شوند.

جدولی که بازپرداخت اصل وام را به صورت پلکانی نشان میدهد - عکس: VIB

علاوه بر راهکارهای ذکر شده در بالا، مشتریان همچنین از استقلال کامل برای سفارشیسازی طرح بازپرداخت اصل وام خود، متناسب با نیازها و تواناییهای مالی خود در مراحل مختلف زندگی، برخوردارند. مشتریانی که درآمد ثابتی دارند میتوانند اصل وام را به صورت اقساط مساوی ماهانه بازپرداخت کنند.

در حالی که جوانانی که تازه شروع به کار کردهاند یا در حال راهاندازی کسبوکار خود هستند، میتوانند گزینههایی مانند دوره تنفس ۵ ساله برای پرداخت اصل وام یا پرداختهای پلکانی اصل وام را که از ۰.۱٪ برای ۱۵ سال اول شروع میشود، انتخاب کنند. نکته قابل توجه این است که مشتریان همچنین میتوانند بدون پرداخت هزینههای بازپرداخت زودهنگام، تا سقف ۲۵ میلیون دانگ ویتنام (معادل ۳۰۰ میلیون دانگ ویتنام در سال) بازپرداختهای زودهنگام انجام دهند.

نرخ بهره ثابت - پایه و اساس برنامه ریزی بلند مدت.

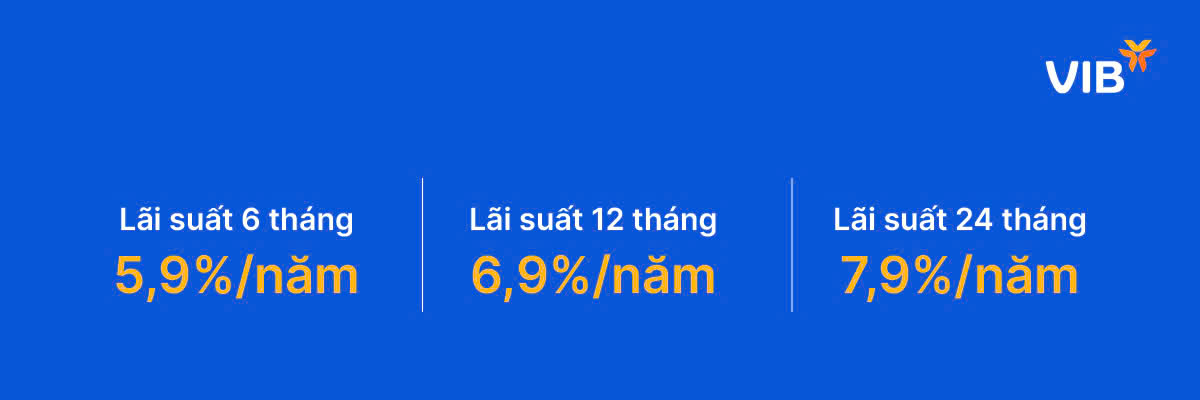

این وام نه تنها با روش بازپرداخت اصل وام انعطافپذیر خود، خریداران را تحت تأثیر قرار میدهد، بلکه سه گزینه نرخ بهره ثابت نیز به آنها ارائه میدهد: ۵.۹٪ در سال برای ۶ ماه اول؛ ۶.۹٪ در سال برای ۱۲ ماه اول؛ و ۷.۹٪ در سال برای ۲۴ ماه اول.

نرخ بهره ثابت در درازمدت به مشتریان هنگام قرض گرفتن پول آرامش خاطر میدهد - عکس: VIB

نکته مهم این است که این تنها هزینه بهرهای است که مشتریان باید بپردازند، بدون هیچ قید و شرطی در مورد منطقه، فروش متقابل محصولات یا نسبت وام به ارزش. این شفافیت به وام گیرندگان کمک میکند تا به راحتی جریان نقدی را محاسبه کرده و امور مالی خود را به صورت پیشگیرانه برنامهریزی کنند.

پس از دوره نرخ بهره ثابت، نرخ بهره به صورت نرخ بهره پایه به علاوه یک حاشیه سود معقول (در حال حاضر 2.9٪) محاسبه خواهد شد که همه این موارد به وضوح در وبسایت و در قرارداد وام ذکر شده است.

این بانک با داشتن پایگاه دادهای شامل بیش از ۵۰۰۰۰۰ آپارتمان در شهرها و استانهای بزرگی مانند هانوی، هوشی مین سیتی، دا نانگ و بین دونگ ، میتواند املاک و مستغلات را تنها در یک دقیقه ارزیابی کند. این امر زمان تأیید وام را به تنها ۴ تا ۸ ساعت کاهش میدهد که پیشرفت قابل توجهی نسبت به روزهای کاری زیادی است که در سایر بانکها لازم است.

پیشرفتهای نوآورانه، همراه با مزایای ملموس و شفاف بسته وام، باعث شد VIB در آوریل 2025 جایزه "بهترین بانک وام مسکن در ویتنام" را از مجله جهانی برندز دریافت کند.

رویای صاحب خانه شدن نیاز به تقویت دارد.

با توجه به اینکه قیمت مسکن به طور فزایندهای از درآمدها پیشی گرفته است، بسیاری از مردم برای تحقق رویای خانهدار شدن به حمایت نیاز دارند. بسیاری از کارشناسان پیشنهاد میکنند که بستههای وام باید به مدت 20 تا 30 سال، معادل کل عمر کاری وامگیرنده، تمدید شوند تا به کاهش بار بازپرداختهای ماهانه کمک کنند.

علاوه بر این، نرخ بهره پایدار برای حفظ اعتماد وامگیرندگان بسیار مهم است. هرگونه نوسان در نرخ بهره میتواند باعث اضطراب وامگیرندگان شود و بر کیفیت زندگی و احساس امنیت و ثبات آنها تأثیر بگذارد - عواملی که آنها را برای ماندن طولانی مدت در یک شهر و مشارکت در جامعه ترغیب میکند.

بسته وام ۴۵ تریلیون دانگ ویتنامی با مشوقهای نوآورانه فراوان، درک عمیقی از نیازهای متنوع مشتریان، از جمله جوانان، را نشان میدهد. آنها نه تنها میخواهند خانهای برای سکونت بخرند، بلکه اهداف دیگری مانند تحصیل، سفر و کارآفرینی نیز دارند. بنابراین، یک بسته وام با اقساط اولیه کم و انعطافپذیر، راهحل بهینه است.

تعیین نرخ بهره برای ۶، ۱۲ یا ۲۴ ماه به جای شناور کردن زودهنگام آنها، گواهی بر درک نیازهای مشتری است. این گزینههای بلندمدت با نرخ ثابت، به همراه نرخ بهره پس از دوره ثابت که به عنوان نرخ پایه به علاوه حاشیه سود معقول (در حال حاضر ۲.۹٪) محاسبه میشود، به وضوح در وبسایت و در قرارداد وام ذکر شدهاند.

این شفافیت، محاسبه جریان نقدی و مدیریت فعالانه امور مالی شخصی را برای وام گیرندگان آسانتر میکند.

برای اطلاعات بیشتر در مورد بسته وام، لطفاً به موارد زیر مراجعه کنید:

https://www.vib.com.vn/vn/promotion/detail?promotionId=4378998&name=Goi-vay-can-ho ,-nha-pho-45.000-t%E1%BB%B7-dong.

منبع: https://tuoitre.vn/mua-nha-vay-mot-ti-tra-goc-chi-mot-trieu-dong-thang-tai-vib-20250512104056787.htm

نظر (0)