Le gouvernement vient de publier le décret n° 90/2023/ND-CP réglementant les taux de perception, le recouvrement, le paiement, l’exonération, la gestion et l’utilisation des redevances d’utilisation des routes. Ce décret entrera en vigueur le 1er février 2024.

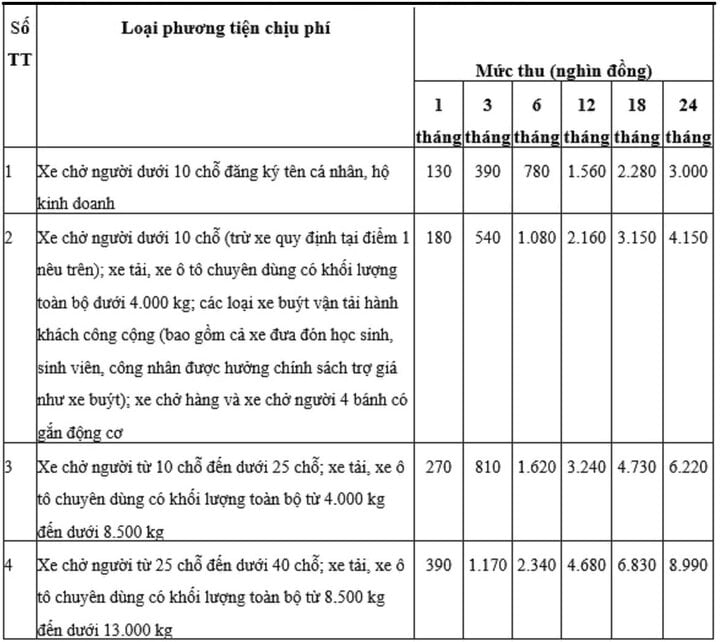

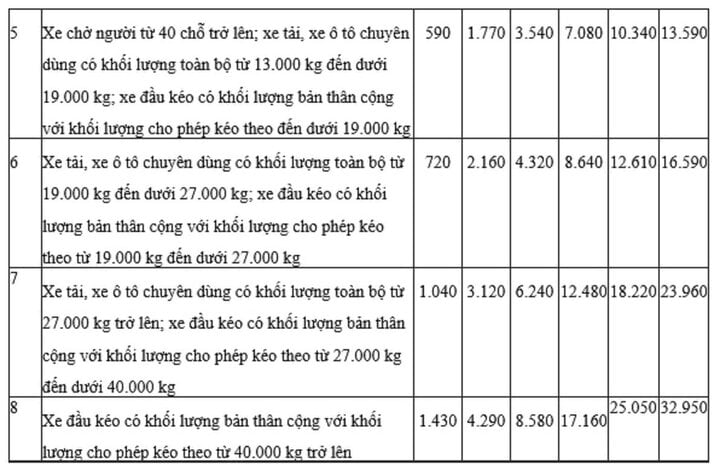

Voici le détail des tarifs d'utilisation des routes pour chaque type de véhicule :

Le décret stipule également clairement : dans le cas où un véhicule est liquidé ou vendu aux enchères et que la taxe a été payée après la date de réinspection pour la circulation, le propriétaire du véhicule doit payer la taxe à compter de la date suivant la date limite de paiement de la taxe du cycle précédent.

Pour les véhicules confisqués ou retirés par les autorités étatiques compétentes ; les véhicules des administrations et des services publics (plaques d’immatriculation bleues) ; les véhicules mis en liquidation par les forces de défense et la police ; les véhicules saisis par les établissements de crédit et les succursales de banques étrangères, qui, pendant la période de confiscation, de retrait et de liquidation en cours, ne sont pas contrôlés avant d’être vendus aux enchères ou mis en liquidation, le nouveau propriétaire du véhicule n’est tenu de payer les frais de circulation qu’à partir du moment où le véhicule est présenté au contrôle technique.

Lors du contrôle technique d'un véhicule en vue de sa mise en circulation, le propriétaire du véhicule doit présenter à l'organisme de contrôle les documents pertinents tels que : décision de confiscation ou de révocation par l'autorité compétente ; décision de radiation d'une hypothèque ; décision d'autorisation de liquidation de biens appartenant à des organismes administratifs, des services publics, des unités de défense et de police ; procès-verbal ou contrat officialisant les procédures d'acquisition des biens à liquider ou à vendre aux enchères.

Si le propriétaire du véhicule souhaite payer la taxe d'utilisation de la route pour une période supérieure à celle du cycle d'inspection, le centre de contrôle technique percevra la taxe et délivrera un timbre de paiement de taxe d'utilisation de la route correspondant à la période de paiement.

Concrètement, en cas de paiement annuel (12 mois), le centre de contrôle technique délivre un timbre de paiement de la taxe d'utilisation de la route correspondant à la période de 12 mois. À l'issue de cette période, le propriétaire du véhicule doit se présenter au centre de contrôle technique pour régler la taxe et obtenir un nouveau timbre pour la période suivante (12 mois ou la durée restante du cycle de contrôle technique).

Le décret stipule que, pour les premiers contrôles techniques de véhicules, le délai de calcul des redevances d'utilisation de la route court à compter de la date d'obtention du certificat de contrôle technique.

Pour les véhicules modifiés, dont les fonctions ont été changées ou dont la propriété a été transférée d'une organisation à un particulier (et inversement), la taxe est calculée à compter de la date de changement de fonction ou de propriété figurant sur le nouveau certificat d'immatriculation. La taxe d'utilisation de la voie publique est calculée annuellement, mensuellement ou selon le cycle de contrôle technique. Le centre de contrôle technique délivre un timbre fiscal correspondant à la date de paiement.

Le décret stipule clairement que le taux de recouvrement pour un mois la deuxième année (du 13e au 24e mois suivant la date du contrôle technique et du paiement de la taxe) est de 92 % du montant de la taxe mensuelle tel que prévu dans le tableau. Le taux de recouvrement pour un mois la troisième année (du 25e au 36e mois suivant la date du contrôle technique et du paiement de la taxe) est de 85 % du montant de la taxe mensuelle tel que prévu dans le tableau.

Minh Tue

Source

![[Photo] Le secrétaire général To Lam reçoit le vice-président du groupe Luxshare-ICT (Chine)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763211137119_a1-bnd-7809-8939-jpg.webp)

![[Photo] Le Premier ministre Pham Minh Chinh rencontre des représentants d'enseignants exceptionnels](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763215934276_dsc-0578-jpg.webp)

![[Photo] Le gouvernement tient une réunion spéciale sur huit décrets relatifs au Centre financier international au Vietnam](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/04/1762229370189_dsc-9764-jpg.webp)

Comment (0)