Le marché boursier a subi des pressions à la baisse après les vacances - Photo : QUANG DINH

La joie n'est pas partagée de manière égale.

Après avoir atteint le record de 1 700 points, le marché a rapidement subi une forte pression à la baisse en raison d'une vague de prises de bénéfices. Auparavant, de nombreux titres bancaires et boursiers avaient enregistré des pics de prix consécutifs.

Cependant, de nombreuses autres actions qui n'avaient pas encore « profité de la vague » avec l'euphorie générale du marché sont désormais confrontées à une phase de correction difficile.

Les statistiques des trois bourses, arrêtées au 5 septembre, montrent que plus de 500 actions ont continué à enregistrer une croissance négative malgré la hausse de l'indice global, ce qui représente près de 34 % de toutes les actions du marché.

De nombreuses actions sont illiquides, mais il existe aussi de nombreux cas où les échanges sont actifs alors même que le cours évolue à l'encontre de l'indice.

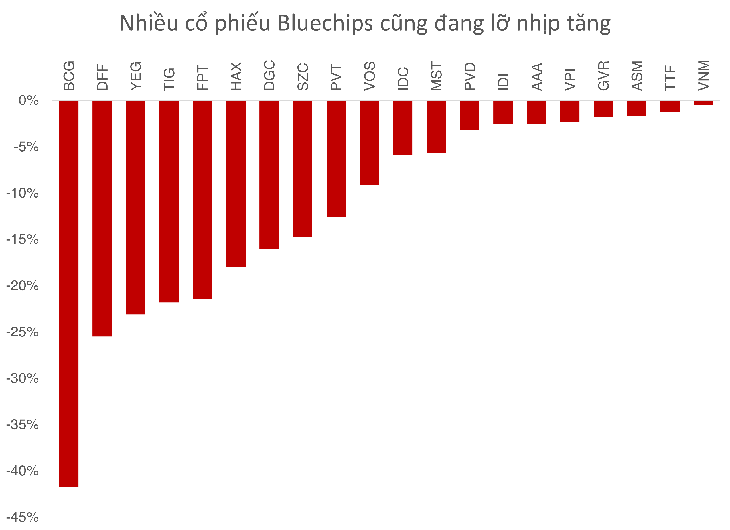

Par exemple, BCG (Bamboo Capital) a chuté de 42 % depuis début 2025 en raison des risques liés à des problèmes juridiques et à sa direction.

Un autre nom, YEG (Yeah1), surtout connu pour son émission « Brother Overcoming a Thousand Obstacles », a également perdu plus de 23 % de sa valeur depuis le début de l'année, malgré des résultats commerciaux positifs.

Au cours du premier semestre 2025, le bénéfice net de YEG a été multiplié par 2,6, atteignant près de 56,6 milliards de VND.

Non seulement les actions à moyenne capitalisation ou à faible capitalisation, mais même les grandes capitalisations de premier ordre ne suivent pas le rythme de la hausse de l'indice VN.

Le cours de l'actionde FPT a chuté de 21,4 % depuis début 2025 en raison des prises de bénéfices des principaux investisseurs.

Vinamilk, malgré sa nouvelle identité de marque, accuse toujours une baisse d'environ 1 %. Parallèlement, GVR, acteur majeur du secteur des parcs industriels et du caoutchouc, ainsi que SZC et IDC, subissent encore les conséquences de la hausse des tarifs douaniers sur l'ensemble du secteur.

M. Khang, un investisseur, a déclaré : « Mon portefeuille ne s'est pas vraiment remis de la forte baisse d'avril 2025. Les actions des parcs industriels représentent une part importante de mon portefeuille, et les flux de trésorerie restent très prudents en raison des informations concernant les droits de douane. »

Dans le même temps, de nombreux secteurs tels que le pétrole et le gaz, les produits chimiques et les biens de consommation comme le PVT, le PVD, le DGC et le HAX ont été presque « oubliés » par le marché.

Avis d'expert : les flux de trésorerie seront plus diversifiés.

M. Nguyen Anh Khoa, directeur de l'analyse chez Agriseco Securities, estime que cette différenciation sera encore plus marquée dans la période à venir :

« Les secteurs bancaire et immobilier testent à nouveau leurs niveaux de prix à court terme, conformément aux signaux de baisse de liquidité sur l'ensemble du marché. Cela reflète un manque d'enthousiasme de la part des nouveaux acheteurs. La dynamique nécessaire pour soutenir simultanément la hausse des prix dans ces trois secteurs à forte capitalisation n'est pas suffisamment forte », a déclaré M. Khoa.

Selon M. Khoa, le marché pourrait entrer dans une phase de différenciation plus nette, les capitaux se déplaçant probablement vers des actions de moyenne capitalisation présentant de solides fondamentaux ou des prévisions de résultats positifs au troisième trimestre, telles que les matériaux de construction, le commerce de détail et les ports.

Techniquement, l'indice VN est susceptible de fluctuer dans une large fourchette, avec une résistance psychologique autour de 1 700 points et un soutien à court terme dans la fourchette de 1 610 (±10) points.

D'après M. Khoa, les valorisations boursières ne sont pas encore excessives et le potentiel de croissance demeure. Lors des précédents cycles haussiers importants (2017-2018, 2020-2021), la progression des valeurs phares a duré entre un et un an et demi. Par conséquent, les capitaux peuvent encore se diffuser vers d'autres secteurs, mais il est peu probable que l'ensemble du marché connaisse une telle hausse simultanément.

D'un autre point de vue, M. Nguyen The Minh, directeur de l'analyse des clients particuliers chez Yuanta Securities Vietnam, a souligné l'évolution de la structure des flux de capitaux : « Actuellement, le marché est tiré par les capitaux institutionnels nationaux, malgré les ventes nettes des investisseurs étrangers. Ces deux dernières années, les institutions nationales ont été le groupe ayant le plus d'influence sur les fluctuations du VNIndex, contrairement à la période 2019-2023 où les particuliers jouaient un rôle prépondérant. »

Selon M. Minh, l'implication accrue des institutions contribue à stabiliser et à professionnaliser le marché, mais elle intensifie également le processus de différenciation, les capitaux affluant principalement vers les actions présentant des perspectives claires.

M. Minh a également souligné qu'en septembre et octobre, les investisseurs du monde entier ont tendance à faire preuve de prudence. Cela leur permet aussi d'élaborer des stratégies défensives pour la période automnale – souvent très volatile – et de saisir l'opportunité du rallye de fin d'année.

Alors que les secteurs bancaire, des valeurs mobilières et les conglomérats comme Vingroup et Gelex connaissent une croissance continue, de nombreux autres secteurs et entreprises peinent encore à retrouver leur dynamique de croissance.

Ce décalage soulève la question suivante : le marché peut-il maintenir son élan actuel, ou les capitaux vont-ils commencer à se déplacer vers des secteurs négligés ?

Source : https://tuoitre.vn/chung-khoan-kho-nhan-20250908113937027.htm

Comment (0)