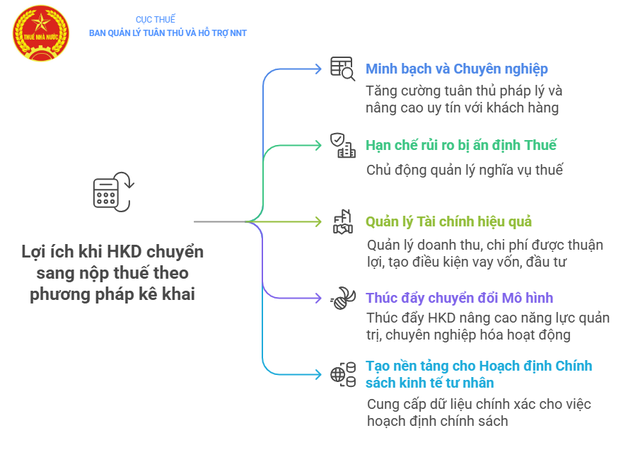

5 avantages lorsque les ménages d'entreprises paient leurs impôts par voie de déclaration

Le passage de la méthode contractuelle à la méthode déclarative est une étape inévitable pour que les entreprises familiales puissent se développer de manière plus durable, accéder au crédit, aux chaînes d’approvisionnement et aux opportunités commerciales formelles.

Premièrement, cela renforce la transparence et le professionnalisme. Le passage au paiement des impôts par déclaration permet aux entreprises de fonctionner de manière plus transparente et plus professionnelle. Les entreprises déclarent leurs impôts mensuellement ou trimestriellement sur la base de livres comptables, de factures et de documents clairs. Cela permet d'enregistrer les recettes et les dépenses avec précision, conformément aux lois comptables et fiscales.

Parallèlement, l’utilisation de factures électroniques lors du passage à la méthode de déclaration apporte également de nombreux avantages, comme contribuer à accroître la crédibilité auprès des clients dans l’environnement commercial moderne, contribuer à limiter les risques liés à la loi ainsi qu’à la gestion fiscale.

Deuxièmement, limiter le risque d'imposition. Les entreprises sont mieux placées pour payer leurs impôts lorsqu'elles déclarent et déterminent elles-mêmes le montant de l'impôt à payer, lequel n'est pas affecté par les recettes de l'année précédente ni par le montant fixe fixé par l'administration fiscale. Si, en cours d'année, l'entreprise rencontre des difficultés liées au marché, elle peut déclarer ses impôts selon sa situation réelle sans être imposée comme auparavant.

Troisièmement, une comptabilité complète permet aux entreprises de présenter facilement et clairement leurs revenus, dépenses et bénéfices aux banques et aux partenaires. Ainsi, le processus d'emprunt de capitaux ou de mobilisation de sources d'investissement supplémentaires devient plus simple. Parallèlement, le respect des exigences comptables crée des conditions favorables à l'expansion des succursales ou à la recherche et à la coopération avec de nouveaux partenaires commerciaux.

Quatrièmement, cela contribue à encourager les entreprises à changer de modèle. Le passage à des méthodes de déclaration des revenus, de facturation et de gestion de trésorerie comptable… constitue également une forme de pression positive pour inciter les entreprises à améliorer leurs capacités de gestion, à professionnaliser leurs opérations et à se transformer en entreprises formelles. Elles peuvent ainsi accéder à des capitaux, participer à de grandes chaînes d'approvisionnement et se développer de manière plus durable.

Cinquièmement, créer les bases d'une politique économique privée fondée sur des données réelles. En adoptant un mécanisme de calcul des impôts basé sur les déclarations de revenus réelles et les factures électroniques, l'organisme de gestion disposera d'une image claire, complète, précise et transparente des activités du secteur. L'État disposera ainsi de bases suffisantes pour élaborer des politiques visant à soutenir et à développer l' économie privée de manière significative, au lieu de se fier uniquement à des estimations, des intuitions ou des modèles dépourvus de données.

Lors du passage à la méthode déclarative, le ménage contractant devra apporter des ajustements et des compléments à la déclaration fiscale.

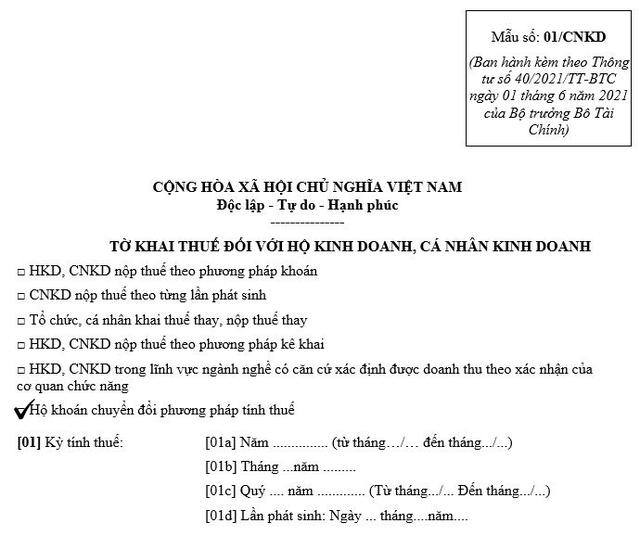

Conformément aux dispositions de la clause 4, article 3 ; point b, clause 3, section b6, point b, clause 4, article 13 de la circulaire n° 40/2021/TT-BTC du 1er juin 2021 du ministère des Finances , les ménages d'entreprises qui paient actuellement des impôts selon la méthode du forfait (ménages forfaitaires) sont autorisés à passer à la méthode de déclaration.

En conséquence, lors du passage à la méthode de déclaration, le ménage contractant effectuera des ajustements et des compléments à la déclaration d'impôt forfaitaire conformément au formulaire 01/CNKD émis avec la circulaire 40/2021/TT-BTC du ministère des Finances.

Sur la déclaration, le foyer d'entreprise doit sélectionner la rubrique « Foyer souhaitant modifier sa méthode de calcul » afin que l'administration fiscale puisse s'en servir pour ajuster le taux d'imposition pour la période de conversion. La date limite de dépôt de la déclaration rectifiée est fixée au 10e jour suivant la date à laquelle le foyer d'entreprise a commencé à modifier sa méthode de calcul.

Les ménages déclarent et appliquent le régime comptable conformément aux instructions de la circulaire n° 88/2021/TT-BTC du 11 octobre 2021 du ministère des Finances. Le respect de la réglementation permet aux ménages d'être plus proactifs dans la gestion de leurs activités de production et d'entreprise, ainsi que dans le respect de leurs obligations fiscales envers l'État.

À quoi les ménages professionnels doivent-ils prêter attention lorsqu’ils paient leurs impôts par voie de déclaration ?

La déclaration et le paiement des impôts des ménages professionnels payant des impôts par voie de déclaration doivent être effectués conformément aux instructions de l'article 11 de la circulaire n° 40/2021/TT-BTC, notamment comme suit :

(1) Concernant les documents de déclaration fiscale, spécifiés au point 8.2 de l'annexe I - Liste des documents de déclaration fiscale émis par le décret n° 126/2020/ND-CP du 19 octobre 2020 du Gouvernement, notamment :

- Formulaire de déclaration fiscale n° 01/CNKD selon la circulaire 40/2021/TT-BTC

- Annexe : Liste des activités commerciales pendant la période des ménages et des particuliers d'affaires selon le formulaire n° 01-2/BK-HDKD conformément à la circulaire 40/2021/TT-BTC (s'il existe une base pour déterminer les revenus selon la confirmation des autorités compétentes, cette annexe n'est pas requise à soumettre)

(2) Concernant la forme de soumission de la déclaration fiscale,

- Portail fiscal électronique sur https://thuedientu.gdt.gov.vn Sous-système « INDIVIDUEL »

- Portail national des services publics sur https://dichvucong.gov.vn

- Si le dépôt électronique n'est pas possible : déposer directement au guichet unique ou par voie postale.

(3) En ce qui concerne le lieu de dépôt des documents de déclaration fiscale, conformément aux dispositions de l'article 45, clause 1, de la loi sur l'administration fiscale, il s'agit de l'équipe fiscale qui gère directement le lieu où les ménages et les particuliers exercent des activités de production et d'affaires.

(4) Concernant le délai de dépôt des déclarations fiscales, conformément aux dispositions de l'article 44, clause 1, de la loi sur l'administration fiscale :

- En cas de déclaration mensuelle : au plus tard le 20 du mois suivant celui au cours duquel naît l'obligation fiscale.

- En cas de déclaration trimestrielle : au plus tard le dernier jour du premier mois du trimestre suivant celui au cours duquel naît l'obligation fiscale.

(5) Concernant le délai de paiement des impôts, conformément aux dispositions de l'article 55, clause 1, de la loi sur l'administration fiscale :

- Au plus tard le dernier jour de la date limite de dépôt de la déclaration de revenus.

- En cas de déclaration fiscale complémentaire, le délai de paiement de l'impôt est le délai de dépôt de la déclaration fiscale de la période fiscale comportant des erreurs ou des omissions.

(6) Concernant le mode de paiement de l’impôt :

- Application mobile eTax.

- Portail fiscal électronique sur https://thuedientu.gdt.gov.vn Sous-système « INDIVIDUEL »

- Portail national des services publics sur https://dichvucong.gov.vn

(7) Obligation de déclaration fiscale en cas de suspension temporaire d’exploitation et d’activité :

- Notifier l'autorité fiscale comme prescrit à l'article 91 du décret n° 01/2021/ND-CP, à l'article 4 du décret n° 126/2020/ND-CP, à l'article 12 de la circulaire n° 86/2024/TT-BTC

- Les déclarations fiscales ne sont pas obligatoires, sauf dans les cas où les ménages d'entreprises et les entreprises individuelles suspendent temporairement leurs activités ou n'exercent pas d'activité pendant un mois complet s'ils déclarent leurs impôts mensuellement, ou suspendent temporairement leurs activités ou n'exercent pas d'activité pendant un trimestre complet s'ils déclarent leurs impôts trimestriellement.

Le 20 mars 2025, le gouvernement a publié le décret n° 70/2025/ND-CP modifiant et complétant le décret n° 123/2020/ND-CP réglementant les factures et les documents avec la réglementation selon laquelle les ménages d'affaires payant des impôts selon la méthode du forfait avec un revenu de 1 milliard de VND/an ou plus, à partir du 1er juin 2025, doivent utiliser des factures électroniques connectées aux caisses enregistreuses.

Le décret n° 70/2025/ND-CP est une étape importante pour aider les entreprises à changer leur état d’esprit, à appliquer la technologie pour gérer le travail plus efficacement, à optimiser les processus et les bénéfices.

Cela est également considéré comme un tremplin vers l'élimination de l'impôt forfaitaire, afin que les ménages et les entreprises puissent passer aux méthodes de déclaration fiscale à partir du 1er janvier 2026, conformément à la résolution n° 198/2025/QH15 sur un certain nombre de mécanismes et de politiques spéciaux pour le développement économique privé de l'Assemblée nationale.

Source : https://baobackan.vn/huong-dan-ho-kinh-doanh-nop-thue-theo-phuong-phap-ke-khai-post71415.html

Comment (0)